Μετά τις εκθέσεις των Citigroup, BofA και Deutsche Bank, που ήταν «μαχαιριές» για τις τιμές-στόχους των τραπεζών (με εξαίρεση τη Eurobank ίσως), η αμερικανική επενδυτική τράπεζα Goldman Sachs ήταν σαφώς πιο ήπια, ισορροπημένη, αλλά και αισιόδοξη στην προσέγγισή της.

Η Goldman Sachs μείωσε τις τιμές-στόχους της έως 5% για τις τράπεζες, χωρίς, όμως, να αλλάξει τις συστάσεις της, όπου εξακολουθεί να διατηρεί ως top pick την Alpha Bank. Τα περιθώρια ανόδου από τις τιμές -στόχους της Goldman Sachs είναι από 50%-87%.

H πρώτη διαφορά είναι πως η Goldman Sachs βλέπει ότι η μείωση των εσόδων ήταν μικρότερη από ό,τι στο πρώτο τρίμηνο, με τις τράπεζες να επισημαίνουν ότι η τάση που επικράτησε στο πρώτο εξάμηνο θα συνεχιστεί και στο δεύτερο εξάμηνο του έτους. Μεγάλη διαφορά βλέπει η Goldman Sachs στα κέρδη προ φόρων των τραπεζών με +16% έναντι των προβλέψεών της, τόσο εξαιτίας του κόστους ρίσκου (CoR) όσο και των μικρότερων ρυθμών δημιουργίας νέων NPEs.

H Goldman Sachs προβλέπει κέρδη και στις τέσσερις τράπεζες φέτος, σε αντίθεση με τις Citi, BofA και DB, ενώ για το 2018 προέβη σε αναβάθμιση των μεγεθών για τη Eurobank κατά 29% και κατά 224% για την Εθνική Τράπεζα, μείωση 89% για την Αlpha Βank και 38% για την Τράπεζα Πειραιώς.

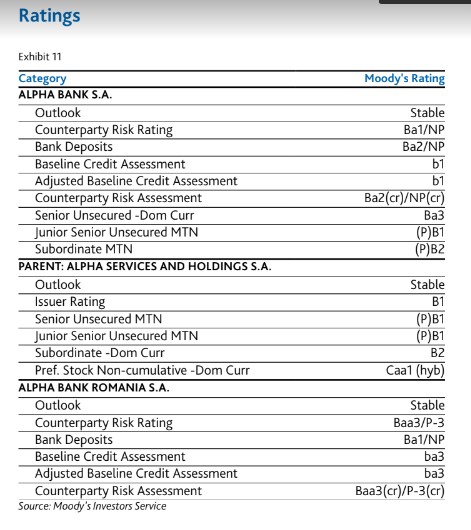

Η Αlpha Βank

Πιο αναλυτικά, για την Alpha, στα NPEs, η GS εκτιμάει ότι ο σχηματισμός NPLs ήταν πιο ήπιος από ό,τι αναμενόταν σε όλους τους τομείς, ενώ τα υπόλοιπα των NPLs στην Ελλάδα ήταν σε γενικές γραμμές ισορροπημένα (flat) έναντι του τέταρτου τριμήνου του 2017. Οι διοικήσεις ανέφεραν τη χαμηλότερη από την αναμενόμενη συνεισφορά των ρυθμισμένων (cured) ως τον κύριο λόγο πίσω από τις πρόσφατες τάσεις, καθώς και την αλλαγή στη στρατηγική. Προκειμένου να επιτευχθούν οι υπάρχοντες στόχοι, η επιβράδυνση των «cured» θα αντισταθμιστεί από την επιτάχυνση των ρευστοποιήσεων. Ως αποτέλεσμα, το υποκείμενο guidance για το CoR φέτος αναθεωρήθηκε από 190-210 bp σε 220-240 bp.

Για τη χρηματοδότηση, η Goldman Sachs εξηγεί ότι το προφίλ χρηματοδότησης των τραπεζών εξομαλύνθηκε περαιτέρω κατά το τρίμηνο, ενώ η μείωση της χρηματοδότησης από τον ELA (- 2,3 δισ. ευρώ) αντικαταστάθηκε από συνδυασμό εισροών καταθέσεων (+ 1,2 δισ. ευρώ, κυρίως από επιχειρήσεις), χαμηλότερα καθαρά δάνεια (- 0,3 δισ. ευρώ) και διατραπεζικές συμφωνίες επαναγοράς (+ 0,7 δισ. ευρώ) και χρηματοδότηση από την ΕΚΤ. Όλοι οι δείκτες δανείων προς καταθέσεις (LDR) υποχώρησαν στο 111% το 2ο τρίμηνο, από 116% το πρώτο τρίμηνο, αρκετά κάτω από τον στόχο του 119%.

Τέλος, για τα έσοδα από τόκους, η αποκρυστάλλωση των σημαντικών κερδών από συναλλαγές στο τρίμηνο (78 εκατ. ευρώ έναντι πρόβλεψης της GS για 13 εκατ. ευρώ) μεταφράστηκε σε ζημία 9 εκατ. στο επίπεδο καθαρού επιτοκιακού εσόδου (NII), η οποία αντισταθμίστηκε από την αρνητική χρηματοδότηση του TLTRO2 μετά την εκπλήρωση των σχετικών στόχων δανεισμού. Εξαιρουμένων αυτών των δύο απροσδόκητων στοιχείων, το NII θα ήταν χαμηλότερο κατά 11 εκατ. ευρώ, ωστόσο η διοίκηση υποβάθμισε το guidance για το NII για το 2018 από συρρίκνωση σε «υψηλό μονοψήφιο» σε ετήσια βάση σε «υψηλό μονοψήφιο/χαμηλό διψήφιο».

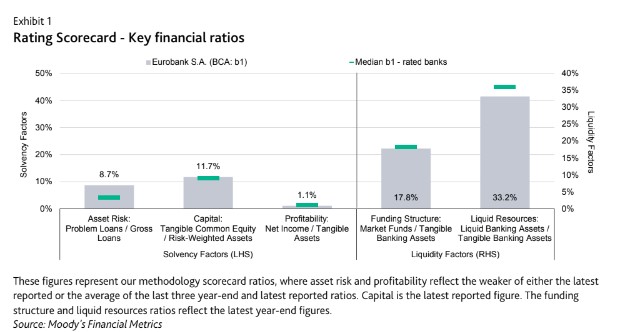

H Eurobank

Για τη Eurobank, η τιτλοποίηση μπορεί να συμβάλει σε νέο στόχο για το 2021 σε επίπεδα κοντά στο 15% (mid-teens) σε ό,τι αφορά τα μη εξυπηρετούμενα ανοίγματα (NPEs). Τα τελευταία μειώθηκαν κατά 0,5 δισ. ευρώ το 2ο εξάμηνο, οδηγούμενα από αρνητικό σχηματισμό NPEs σε όλες τις κατηγορίες δανείων, καθώς και ρευστοποιήσεις και διαγραφές. Η οργανική βελτίωση οφείλεται κυρίως στη μείωση των ευκαιριακών αθετήσεων μετά την επιτάχυνση των δημοπρασιών.

Η διοίκηση αναμένει επιβράδυνση του αρνητικού σχηματισμού NPEs κατά τη διάρκεια του τρίτου τριμήνου (λόγω εποχικών παραγόντων), που θα ακολουθηθεί από επιτάχυνση κατά τη διάρκεια του τέταρτου. Όσον αφορά την επικείμενη τιτλοποίηση ύψους 2 δισ. ευρώ, διευκρίνισε ότι δεν θα επωφεληθεί από καμία μορφή κρατικής εγγύησης και αναμένεται να κλείσει κατά το πρώτο εξάμηνο του 2019. Η τράπεζα δήλωσε επίσης ότι το σχέδιο μείωσης των NPEs που σκοπεύει να υποβάλει στον SSM το 2019 θα αντικατοπτρίζει τον αντίκτυπο αυτού του νέου «εργαλείου».

Η Eurobank αναβάθμισε την καθοδήγησή της και τώρα αναμένει ότι τα κέρδη προ προβλέψεων θα παραμείνουν εντελώς αμετάβλητα σε σχέση με το 2017, ενώ όσον αφορά τα κέρδη προ φόρων, η τράπεζα καθοδήγησε ότι θα παραμείνει σε γενικές γραμμές στα επίπεδα του 2017, στα περίπου 250 εκατ. ευρώ.

Για τη βελτίωση της ρευστότητας, η τράπεζα πέτυχε για πρώτη φορά από το 2014 τνο δείκτη δανείων προς καταθέσεις (L/D) κάτω από 100%, στο 99,3%, καθώς οι καταθέσεις αυξήθηκαν κατά 1,1 δισ. ευρώ το 2ο τρίμηνο. Η χρηματοδότηση της ELA μειώθηκε στο 1,8 δισ. ευρώ. Πρόκειται για ετήσια μείωση 6,1 δισ. ευρώ μέχρι σήμερα.

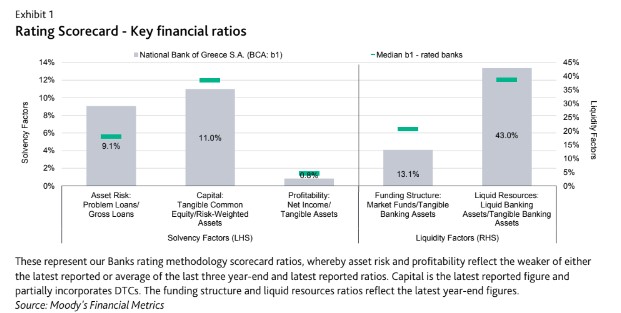

Η Εθνική Τράπεζα

Για την Εθνική Τράπεζα, ο στόχος των NPEs επαναλαμβάνεται ενώ 2 δισ. ευρώ πώλησης NPLs έκλεισαν τον Ιούλιο. Το απόθεμα NPEs του ομίλου υποχώρησε κατά 0,5 δισ. ευρώ το 2ο εξάμηνο, λόγω του αρνητικού σχηματισμού NPEs (-0,3 δισ. ευρώ συμπεριλαμβανομένων των πωλήσεων 0,2 δισ. ευρώ) και των διαγραφών (-0,2 δισ. ευρώ). Συνολικά, η διοίκηση επανέλαβε τους στόχους της για το 2019 (1,3 δισ. ευρώ πάνω από τους στόχους του 2ου τρίτου τριμήνου), με ένα ποσό 2,9 δισ. ευρώ, που θα μείωνε το υπόλοιπο σε 13,1 δισ. ευρώ.

Υπογραμμίζει η GS τις δύο πρόσθετες πωλήσεις με μέγεθος χαρτοφυλακίου περίπου 1 δισ. ευρώ (secured SBL / SME) και 0,7 δισ. ευρώ μη εξασφαλισμένων δανείων λιανικής. Για τα κέρδη προ προβλέψεων το guidance προβλέπει 500 εκατ. ευρώ έναντι τουλάχιστον 550 εκατ. ευρώ στο 1Q18. Οι εγχώριες καταθέσεις αυξήθηκαν κατά 0,9 δισ. ευρώ το 2ο τρίμηνο.

Η Πειραιώς

Τέλος, για την Τράπεζα Πειραιώς, τα NPEs του ομίλου υποχώρησαν κατά 2,8 δισ. ευρώ το 2ο εξάμηνο, με αρνητικό σχηματισμό 0,7 δισ. ευρώ, ενώ ο όμιλος αναμένεται να μειώσει το υπόλοιπο κατά 8 δισ. ευρώ το 2019 στα 20,3 δισ. ευρώ, με πωλήσεις 2,4 δισ. ευρώ και 5,6 δισ. ευρώ από οργανικές προσπάθειες (π.χ. αναδιάρθρωση, «curing», ρευστοποίηση, είσπραξη). Οι αποκαλυφθείσες πωλήσεις περιλαμβάνουν 0,4 δισ. ευρώ μη εξασφαλισμένων δανείων και εγγυημένα ναυτιλιακά δάνεια ύψους 0,4 δισ. ευρώ.

Το δεύτερο εξάμηνο αναμένεται να είναι κερδοφόρο, η ρευστότητα βελτιώθηκε με την πλήρη εξάλειψη του ELA. Η διοίκηση καθοδήγησε ότι προσδοκά κόστος κινδύνου 150-180 μονάδες βάσης. Οι ελληνικές καταθέσεις αυξήθηκαν κατά 0,5 δισ. ευρώ το 2ο τρίμηνο και η συνολική χρηματοδότηση του Ευρωσυστήματος ανήλθε σε 1,8 δισ. ευρώ τον Ιούνιο, με πλήρη εξάλειψη του ELA από τον Ιούλιο.

Τέλος, ο δείκτης κεφαλαιακής επάρκειας (CET1 Fully Loaded) του ομίλου ανήλθε σε 10,2% (συμπεριλαμβανομένων των 2 δισ. ευρώ CoCos που δεν αποτελούν μόνιμο κεφάλαιο και 6,1% εξαιρουμένων αυτών). Η αναπροσαρμογή για τις διακοπείσες δραστηριότητες (αποεπένδυση από την Αλβανία και τη Βουλγαρία καθώς και τις δύο πωλήσεις χαρτοφυλακίων) ο δείκτης CET1 FL θα ανερχόταν στο 10,6%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς