H εγχώρια αγορά μετοχών από τις αρχές Ιουλίου παραμένει εντός στενού εύρους διακύμανσης στις 550 -580 μονάδες, αναμένοντας τους πιθανούς καταλύτες που θα οδηγήσουν την αγορά σε ανώτερα επίπεδα και στα προ Brexit επίπεδα.

Η δεύτερη αξιολόγηση, η πορεία της οικονομίας στο β΄ εξάμηνο (και ειδικά στο κρίσιμο γ΄ τρίμηνο), η στάση του ΔΝΤ και η συμμετοχή στο τρίτο πρόγραμμα και, τέλος, η συμπερίληψη των ελληνικών ομολόγων στο πρόγραμμα της ποσοτικής χαλάρωσης (QE) της ΕΚΤ είναι μερικά από τα κρίσιμα ζητήματα που μπορεί να αλλάξουν είτε προς το καλύτερο είτε προς το χειρότερο την προοπτική των ελληνικών μετοχών.

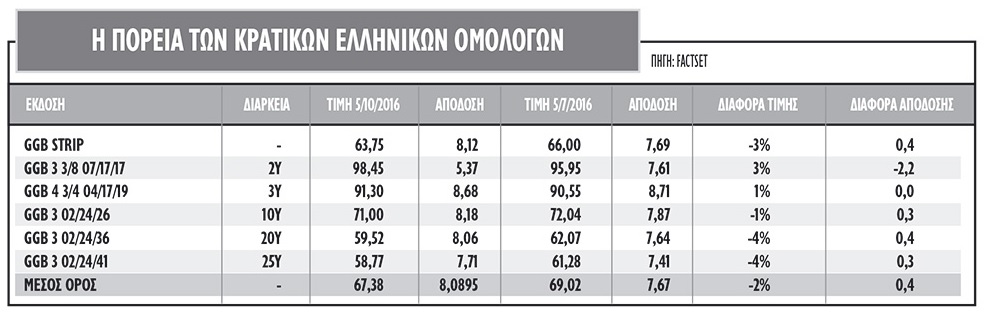

Ακόμα, όμως, πιο ενδεικτικό από τη στασιμότητα των τιμών των μετοχών στο Χ.Α. είναι οι τιμές των κρατικών ομολόγων, που επίσης δεν φαίνονται σε θέσεις να προσεγγίσουν κρίσιμα επίπεδα. Η αδράνεια των τιμών τους από το τέλος του Ιουνίου είναι ενδεικτικές της απροθυμίας των επενδυτών να αναλάβουν περισσότερο ρίσκο, ειδικά σε μια χρονική περίοδο που η αναζήτηση απόδοσης στους ομολογιακούς τίτλους χτυπάει κόκκινο.

Συγκρίνοντας τις τιμές για την περίοδο 5/7-5/10, οι αποδόσεις των κρατικών ομολόγων είναι οριακά αυξημένες. Σε όλη αυτήν την περίοδο, η απόδοση του ελληνικού δεκαετούς ομολόγου μόλις που βρέθηκε οριακά κάτω από το 8%, ενώ η μέση τιμή του ήταν κοντά στα 8,2%. Η αποκλιμάκωση για το ομόλογο λήξεως του 2017 είναι λίγο μεγαλύτερη, αφού η απόδοσή του από το 7,61% έχει μειωθεί στο 5,37%. Η τιμή του strip, ωστόσο, από τις 66 μονάδες βάσης στις 5/7 διαμορφώθηκε στις 6375 μ.β., μειωμένη κατά 3%.

Την ίδια στιγμή, πάντως, οι αποδόσεις για τις πιο μακρινές λήξεις για τα 15 έτη έως και τα 30, διαμορφώθηκαν σε παραπλήσια ή και χαμηλότερα επίπεδα από την αντίστοιχη του δεκαετούς ομολόγου, αποκαλύπτοντας ότι οι επενδυτές δεν ποντάρουν στη συμμετοχή των ελληνικών ομολόγων στο QE σχετικά σύντομα.

Η εικόνα στις εταιρείες

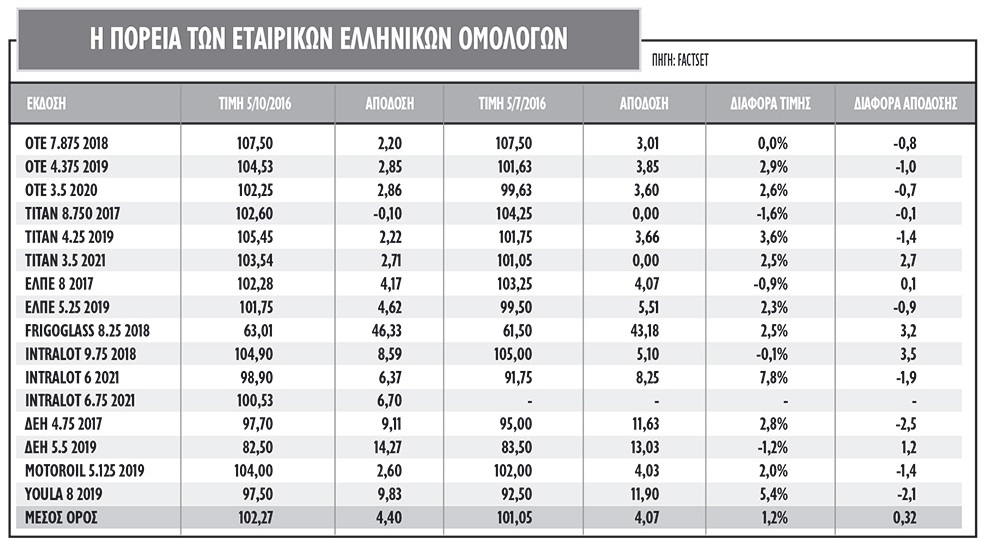

Για την ίδια περίοδο, παρότι οι συνολικές αξίες που είναι διαπραγματεύσιμες καθημερινά είναι σχετικά μικρές, οι τιμές των ομολογιακών εκδόσεων των εισηγμένων εταιρειών έχουν εντελώς διαφορετική εικόνα από τα κρατικά ομόλογα και διαμορφώνονται σε ελαφρώς υψηλότερα επίπεδα. Το γεγονός ότι οι επενδυτές που ασχολούνται με τις αγορές των εταιρικών ομολόγων είναι πιο «σοφιστικέ», με μεγαλύτερο επενδυτικό ορίζοντα απ' ό,τι τα επιθετικά hedge funds που καθορίζουν την εγχώρια αγορά μετοχών, το σήμα της ανόδου στις τιμές μπορεί να θεωρηθεί «πιο υγιές».

Οι 16 εγχώριες ομολογιακές εκδόσεις έχουν κατά μέσο όρο ανέλθει 1,25% σε όρους τιμής και η απόδοσή τους (yield) έχει μειωθεί κατά 0,35%, ποσοστά μεταβολής που για τις ομολογιακές αγορές είναι σημαντικά.

- Τη μεγαλύτερη αύξηση σε όρους τιμής σημειώνουν οι εκδόσεις της Intralot με λήξη το 2021 και με κουπόνι 6%. Η απόδοση στη λήξη (yield to maturity – YTM) της έκδοσης είναι 6,37% έναντι 8,25% στις 5/7.

- Σημαντική άνοδο σημειώνουν και οι εκδόσεις της Τιτάν λήξης 2021 και 2019 με κουπόνια 3,5% και 4,25% αντίστοιχα, αφού η πορεία των οικονομικών αποτελεσμάτων και οι προοπτικές στην αγορά των ΗΠΑ και της Αιγύπτου ενδυναμώνουν τις προοπτικές της εταιρείας.

- Σημαντική άνοδο σημειώνουν οι εκδόσεις του ΟΤΕ με λήξεις το 2019 και το 2020 με κουπόνια 4,375% και 3,5% αντίστοιχα, με την άνοδο των τιμών τους να προσεγγίζει το 3%.

- Για τα Ελλ. Πετρέλαια, η ανάκαμψη των τιμών των ομολόγων έχουν βοηθήσει τη μείωση των αποδόσεων σε 4,2% το 2017 και στο 4,62% το 2019.

- Για τη ΔΕΗ, οι αποδόσεις στη λήξη εξακολουθούν να ξεπερνούν τα επίπεδα του 9%. Η λήξη 2017 με κουπόνι στο 4,75% έχει απόδοση στη λήξη 9,1% και το έτερο του 2019 με κουπόνι στο 5,5% έχει ΥΤΜ 14,3%.

- Στον αντίποδα, τη χειρότερη πορεία μέχρι τώρα σημειώνει το ομόλογο της Frigoglass με λήξη το 2018 και κουπόνι 8,25%. Η μετοχή στο διάστημα αυτό έχει σημειώσει νέα ιστορικά χαμηλά, έφθασε να χάνει και 95% από τις αρχές του έτους, με την κεφαλαιοποίηση να μην ξεπερνά τα 5 εκατ. ευρώ. H ομολογία σημειώνει απόδοση στη λήξη 46,3%, επίπεδα distress επί της ουσίας.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία