H ανοδική ορμή στις τιμές των μετοχών σε ΗΠΑ και Ευρώπη μετά το Brexit δεν δείχνει ότι έχει χάσει τη δυναμική της. Η πορεία των αμερικανικών δεικτών είναι η πιο ισχυρή μεταξύ των μετοχικών αγορών, έχοντας ήδη οδηγήσει τις τιμές σε νεότερα ιστορικά υψηλά.Στην Ευρώπη, αντίθετα, η άνοδος εμφανίζει μεγαλύτερες δυσκολίες και δεν έχει μπορέσει να φτάσει ούτε ως τα πρόσφατα υψηλά του Απριλίου, με τις τράπεζες να αποτελούν το αδύναμο κρίκο σε συνδυασμό με την πολίτικες συνθήκες.

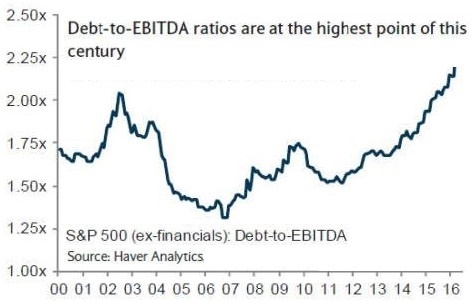

Θεωρητικά, υπάρχουν πολλοί λόγοι για τους οποίους οι επενδυτές των μετοχικών αγορών θα έπρεπε να είναι ανήσυχοι. Η παγκόσμια οικονομική ανάπτυξη είναι αδύναμη, οι πολιτικοί κίνδυνοι αυξάνονται, τα επίπεδα δανεισμού των εταιρειών είναι σε ιστορικά υψηλά, ενώ τα εταιρικά κέρδη είτε μειώνονται είτε στην καλύτερη περίπτωση μένουν στάσιμα. Όμως, οι αμερικανικές μετοχές εξακολουθούν να κάνουν νέα υψηλά.

Ο κύριος λόγος για το ανοδικό τέμπο στις μετοχές είναι οι ειδικές συνθήκες νομισματικής χαλάρωσης που προκαλούνται από τις μεγάλες κεντρικές τράπεζες.

Η πλεονάζουσα ρευστότητα στο σύστημα έχει συμπιέσει στα χαμηλότερα επίπεδά τους τα ασφάλιστρα κινδύνου (risk premium) στις παγκόσμιες αγορές σταθερού εισοδήματος, αλλά όχι για τις μετοχές.

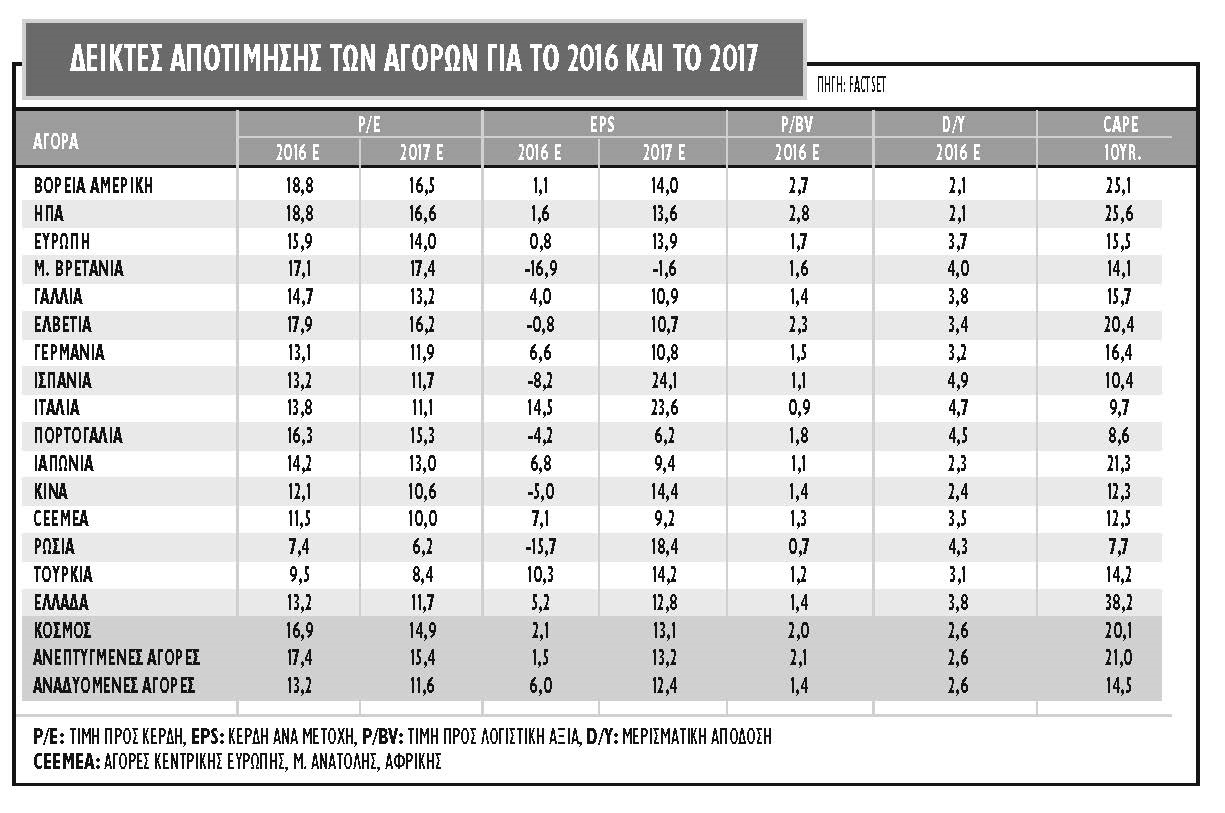

Σύμφωνα με τις εκτιμήσεις της Factset, το παγκόσμια ασφάλιστρο κινδύνου των μετοχών (Equity Risk Premium - ERP) είναι 5,3%, ποσοστό που είναι ιδιαίτερα υψηλό σε σύγκριση με την ιστορική μέση τιμή του (3%). Τα υψηλότερα ασφάλιστρα κινδύνου είναι στις ευρωπαϊκές μετοχές, οι οποίες εμφανίζονται ιδιαίτερα φθηνές σε σύγκριση με τις εγχώριες αγορές ομολόγων.

Ακόμα και η μετοχική αγορά των ΗΠΑ εμφανίζει υψηλά ERP σε σχέση με τα ιστορικά της επίπεδα. Συνεπώς, υπάρχουν ενδείξεις ότι οι μετοχές σε ΗΠΑ και Ευρώπη έχουν αρχίσει και δείχνουν πιο ακριβές σε απόλυτους όρους, αλλά σε σχετικούς όρους όχι, με αποτέλεσμα να μην υπάρχει διάθεση για κάποιο ισχυρό profit taking. Ταυτόχρονα, μετά τη διεξαγωγή του βρετανικού δημοψηφίσματος, η αβεβαιότητα, όπως απεικονίζεται στους δείκτες μεταβλητότητας, έχει μειωθεί στα χαμηλότερα επίπεδα του έτους.

Οι μακροπρόθεσμες αποτιμήσεις

Η πολιτική αβεβαιότητα στην Ευρώπη μετά το Brexit έχει προκαλέσει στροφή στα ευρωπαϊκά ομόλογα και μερική αποστροφή για τις μετοχές. Το στοιχείο που συνδέεται άμεσα με την παραπάνω υποαπόδοση των ευρωπαϊκών δεικτών είναι η εμφανής αδυναμία των ευρωπαϊκών τραπεζών, οι επιδόσεις των οποίων είναι σημαντικά ασθενέστερες απ' ό,τι τα spreads των ομολόγων τους.

Το Brexit και η διαδικασία των stress tests της EBA στο τέλος του προηγούμενου μήνα προκάλεσαν έντονη αποστροφή στις μετοχές του κλάδου. Καμία από τις 30 μετοχές που απαρτίζουν τον δείκτη Εuro Stoxx Banks δεν εμφανίζει θετικό πρόσημο φέτος. Πλέον η αποτίμησή τους σε όρους P/E έχει πέσει στο χαμηλότερο επίπεδο από το 2009, ενώ σε όρους εσωτερικής αξίας (P/TBV) εμφανίζει 40% έκπτωση σε σχέση με την ευρύτερη αγορά των μετοχών.

Το ερώτημα συνεπώς είναι αν οι μετοχές πλην των τραπεζών στην Ευρώπη είναι φθηνές ή όχι. Εξαρτάται είναι απάντηση. Σε θεμελιώδες επίπεδο και σε απόλυτους όρους, οι ευρωπαϊκές μετοχές δεν είναι πλέον ιδιαίτερα φθηνές. Από την άλλη, όμως, παραμένουν φθηνότερες από τους μακροπρόθεσμους μέσους τους και είναι αρκετά πιο φθηνές απ' ό,τι οι μετοχές στις ΗΠΑ και σε άλλες ανεπτυγμένες αγορές.

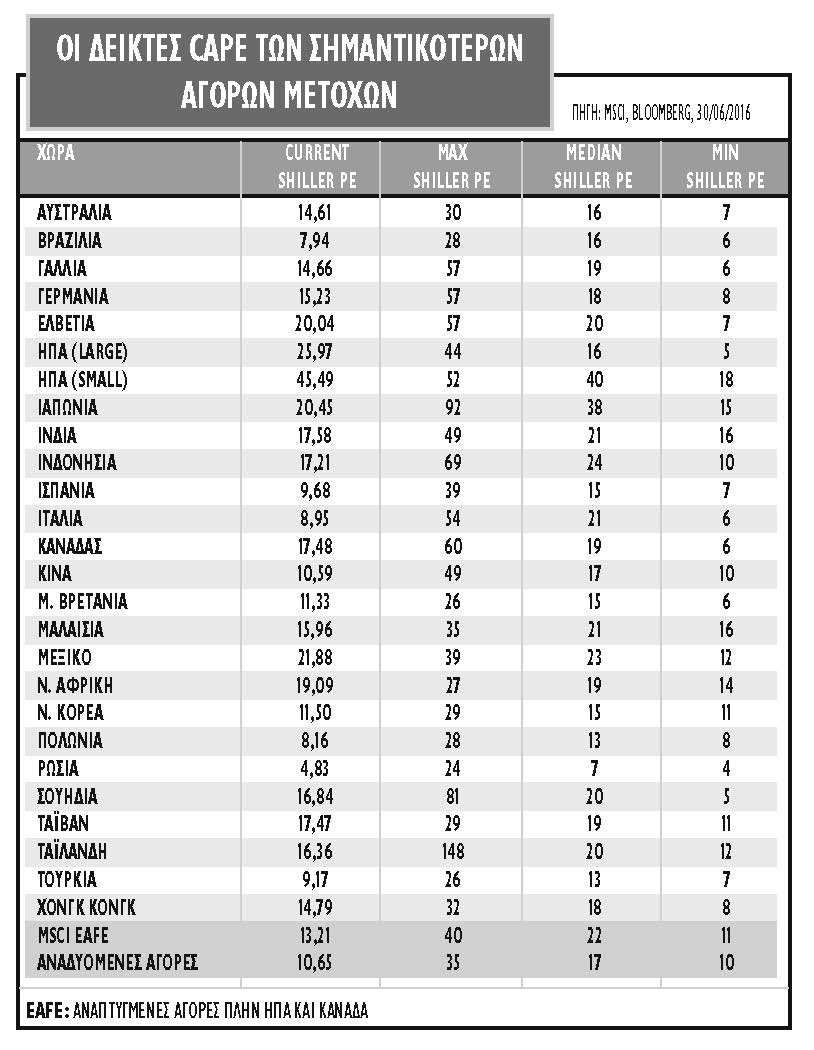

Αυτό προκύπτει από τους κυκλικά αναπροσαρμοσμένους δείκτες τιμής προς κέρδη, δείκτες CAPE ή αλλιώς Shiller P/E. Ο δείκτης CAPE λαμβάνει υπόψη στον υπολογισμό του τον μέσο όρο των κερδών των τελευταίων 10 ετών με σκοπό να εξομαλύνει την κυκλικότητα της οικονομίας και των κερδών προκειμένου να αποδώσει μια πιο αντικειμενική άποψη για την αποτίμηση ενός δείκτη ή μιας εταιρείας. Αντίθετα, ο παραδοσιακός δείκτης P/E χρησιμοποιεί την κερδοφορία ενός μόνο έτους.

Για τη Γερμανία ο δείκτης CAPE είναι στις 15 φορές έναντι 18 φορές που είναι η μέση τιμή του δείκτη την τελευταία 10ετία. Ο δείκτης P/E για το 2016 εκτιμάται στις 13,1 φορές με τη μερισματική απόδοση στο 3,2%. Αντίστοιχα, για την αγορά της Γαλλίας ο δείκτης CAPE είναι επίσης στις 15 φορές έναντι 19 φορών που είναι ο μέσος όρος της τελευταίας δεκαετίας.

Ο δείκτης P/E των γαλλικών μετοχών για το 2016 εκτιμάται στις 14,7 φορές με τη μερισματική απόδοση στο 3,8%.

Οι αγορές της Μ. Βρετανίας, της Ισπανίας και της Ιταλίας φαίνεται να αποτελούν τις φθηνότερες αγορές στην Ευρώπη σε όρους δείκτη CAPE. Οι δείκτες τους είναι στις 11, 10, και 9 φορές αντίστοιχα, ενώ οι μέσοι όροι του δείκτη την περίοδο της δεκαετίας είναι στις 15, 15, και 21 φορές, αντίστοιχα.

Στις ΗΠΑ, ο δείκτης CAPE έχει διαμορφωθεί στις 26 φορές, επίπεδο αρκετά υψηλό σε σχέση με τους ιστορικούς μέσους όρους. Η μέση τιμή για το δείκτη είναι οι 16 φορές, ενώ η υψηλότερη τιμή του δείκτη ήταν το 1999, όταν είχε ανέλθει στις 44 φορές. Ταυτόχρονα, εξίσου απαιτητικές τιμές του δείκτη CAPE εμφανίζει και η μικρότερη κεφαλαιοποίηση της αγοράς μετοχών των ΗΠΑ. Ο δείκτης έχει διαμορφωθεί στα 45 φορές, ενώ η μέση τιμή του είναι στις 40 φορές και στις 52 φορές η υψηλότερη τιμή του.

Τέλος, για την Ιαπωνία, ο δείκτης CAPE είναι επίσης πολύ πιο ελκυστικός από των ΗΠΑ, αφού διαμορφώνεται τις 20 φορές έναντι 38 που είναι η μέση τιμή του και 15 φορές, που είναι η χαμηλότερη τιμή του δείκτη.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία