H ορμή στις τιμές των μετοχών σε Ευρώπη και Ιαπωνία από τα χαμηλά του Φεβρουαρίου έχει χάσει τη δυναμική της, ενώ η πορεία των αμερικανικών δεικτών, παρότι πιο ισχυρή, αδυνατεί να τους φέρει κοντά στα ιστορικά υψηλά τους.

Πέραν του κλασικού ρητού... «Sell in May and go away» («πούλα τον Μάιο και μείνε μακριά»), υπάρχουν πολλές και αυξανόμενες ενδείξεις ότι οι μετοχές σε Ευρώπη και ΗΠΑ έχουν δει ήδη τα υψηλά τους και έχει αρχίσει η διανομή τίτλων.

Οι επενδυτές έχουν στρέψει την προσοχή τους στο να εντοπίσουν πρόσθετες ενδείξεις για το ποιες είναι οι προθέσεις της Fed, αν δηλαδή σκοπεύει να αυξήσει τα επιτόκια παρά την οικονομική αβεβαιότητα σε παγκόσμιο επίπεδο ή εάν σκοπεύει να τα διατηρήσει στα τρέχοντα επίπεδα, παρότι βελτιώνονται οι προοπτικές της αμερικανικής οικονομίας.

Η αναζωπύρωση των προσδοκιών για αύξηση των αμερικανικών επιτοκίων τον Ιούνιο, με την επαναφορά της πιθανότητας για δύο ή και περισσότερες αυξήσεις επιτοκίων στη διάρκεια του έτους, αν και δεν έχει προκαλέσει ακόμα άνοδο της μεταβλητότητας, θέτει και πάλι σε νέα βάση την πολιτική της Fed. Η πιθανότητα αύξηση των επιτοκίων τον Ιούνιο έχει ανέλθει από 4% στο 32%.

Όσο πλησιάζει η ημερομηνία διεξαγωγής του βρετανικού δημοψηφίσματος, με τις εκτιμήσεις να παραμένουν θολές για το τελικό αποτέλεσμα, η αβεβαιότητα του Brexit θα βαραίνει ολοένα και περισσότερο στις τιμές των μετοχών από τη μια πλευρά, από την άλλη όμως απομακρύνει την πιθανότητα αύξησης των επιτοκίων από τη Fed τον Ιούνιο.

Παράλληλα, οι μετοχές παραμένουν ιδιαίτερα ευάλωτες και στις τιμές του πετρελαίου και των αποθεμάτων του. Η αύξηση της τιμής του πετρελαίου κατά 30% από τις αρχές του έτους και σχεδόν κατά 90% από τα χαμηλά του Φεβρουαρίου έχει δημιουργήσει γερό μαξιλάρι ασφαλείας στις τιμές των μετοχών. Από την άλλη, βέβαια, παραμένει ζητούμενο το αν θα διατηρηθεί αυτή η συσχέτιση στην πορεία των δύο περιουσιακών στοιχείων ή αν μπορεί το πετρέλαιο να κινηθεί υψηλότερα από τα επίπεδα των 50 δολαρίων.

Σε τεχνικούς όρους, αν και δεν είναι απίθανο η τιμή του πετρελαίου να κινηθεί ακόμα υψηλότερα, σε οριακή νέα υψηλότερη τιμή, οι αποκλίσεις των τεχνικών δεικτών στα ημερήσια διαγράμματα είναι bearish. Επιπλέον, η πορεία του πετρελαίου εξαρτάται άμεσα από την πορεία του αμερικανικού νομίσματος. Η πτώση του δείκτη του δολαρίου (DΧΥ) έως και 8% ως τις 9 Μαΐου συνέτεινε στην εκτόξευση της τιμής του πετρελαίου, αλλά έκτοτε έχει αντιδράσει.

Ο ρόλος των ισοτιμιών και των... τραπεζών

Για την Ευρώπη και την Ιαπωνία, η ανθεκτικότητα των νομισμάτων τους αποτελεί επιπρόσθετο πρόβλημα για τις μετοχικές αγορές τους. Η πτώση του ευρώ έναντι του δολαρίου κατά 15% σε ετήσια βάση το 2015 έδωσε μια σημαντική ώθηση στα κέρδη των εταιρειών της ευρωζώνης. Φέτος, ωστόσο, η ετήσια άνοδος κατά 4% έναντι του δολαρίου αντιστρέφει την εικόνα.

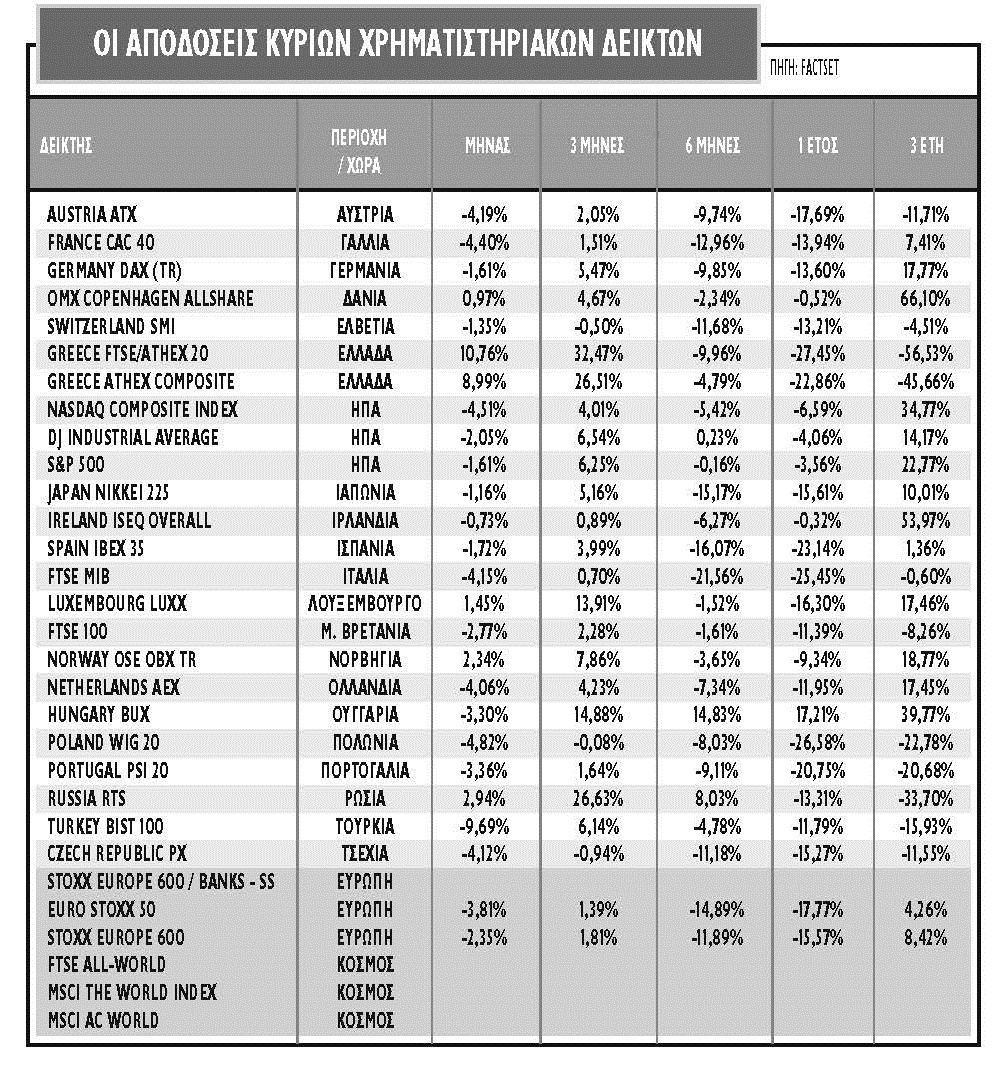

Η απόδοση των μετοχών της ευρωζώνης εμφανίζει μια ισχυρή αντίστροφη συσχέτιση με την ισοτιμία ευρώ / δολαρίου, συνεπώς είναι μάλλον δύσκολο οι μετοχές στην Ευρώπη να σημειώσουν την υπεραπόδοση του 2015 και να ξεπεράσουν αυτές των ΗΠΑ αν το ευρώ συνεχίσει να ανατιμάται ή να διατηρείται στις παρυφές του 1,15.

Παρόμοια είναι τα προβλήματα και ένας από τους βασικούς λόγους για την υποαπόδοση των ιαπωνικών μετοχών στη διάρκεια του 2016. Η πορεία των μετοχών του δείκτη Nikkei 225 είναι επίσης έντονα αντιστρόφως συσχετιζόμενες με την πορεία του ιαπωνικού νομίσματος σε σχέση με το δολάριο. Το 2015, η πορεία του γεν από τα επίπεδα των 103 στα επίπεδα των 125 βοήθησε πάρα πολύ την αγορά μετοχών. Στον αντίποδα φέτος, η επιστροφή φέτος της ισοτιμίας δολάριο / γεν σε επίπεδα χαμηλότερα του 110 ή άνοδος 9,5% συνδυάζεται με πτώση στις τιμές των μετοχών του δείκτη Nikkei 225 κατά 13% σε ετήσια βάση.

Ακόμα ένα στοιχείο που συνδέεται άμεσα με τα παραπάνω και προβληματίζει είναι η αδυναμία των ευρωπαϊκών τραπεζών, οι επιδόσεις των οποίων είναι σημαντικά ασθενέστερες απ' ό,τι τα spreads των ομολόγων τους. Καμία από τις 47 μετοχές που απαρτίζουν τον δείκτη Stoxx 600 Banks, πλην της Eurobank, δεν εμφανίζει θετικό πρόσημο φέτος! Πλέον η αποτίμησή τους σε όρους P/E έχει πέσει στο χαμηλότερο επίπεδο από το 2000, ενώ σε όρους εσωτερικής αξίας (P/TBV) εμφανίζει 60% έκπτωση σε σχέση με την ευρύτερη αγορά των μετοχών. Η κύρια εξήγηση για τις χαμηλές επιδόσεις των τραπεζών είναι οι αποδόσεις των ευρωπαϊκών 10ετών ομολόγων και οι πρόσθετες πιέσεις που προκαλούνται στα επιτοκιακά τους περιθωρίου.

Τα θεμελιώδη

Σε θεμελιώδες επίπεδο, οι μετοχές στην Ευρώπη δεν είναι ιδιαίτερα φθηνές, σύμφωνα με τη μακροχρόνια σχέση του δείκτη P/E (δείκτης τιμής προς κέρδη) σε σχέση με τις ΗΠΑ και βρίσκεται σε ουδέτερα επίπεδα. Το επιχείρημα βέβαια από την άλλη πλευρά είναι ότι οι ευρωπαϊκές μετοχές έχουν «αξία» και αυτό απεικονίζεται στη σχετική σύγκρισή τους με τις ΗΠΑ σε όρους P/BV (δείκτης τιμής προς λογιστική αξία). Σε όρους P/ΒV η Ευρώπη εξακολουθεί να είναι ιδιαίτερα ελκυστική έναντι των ΗΠΑ, αλλά και σε αυτή τη μέτρηση παίζει μεγάλο ρόλο η ιδιαίτερα χαμηλή αποτίμηση των ευρωπαϊκών τραπεζών.

Τέλος, η κερδοφορία των εταιρειών των δεικτών S&P 500 και Stoxx 600 είναι καθοριστικός παράγοντας, μπαίνοντας στο τελικό στάδιο της ανακοίνωσης των κερδών στις ΗΠΑ και την Ευρώπη.

Στις ΗΠΑ, το 74% των εταιρειών το S&P 500 ξεπέρασαν τις εκτιμήσεις στα κέρδη ανά μετοχή (EPS) που ανακοίνωσαν, προκαλώντας θετική έκπληξη κατά 4%. Παρά τη θετική έκπληξη, και πάλι η πραγματική μεταβολή τους σε ετήσια βάση είναι -8% για το σύνολο της αγοράς και -1% πλην του ενεργειακού κλάδου.

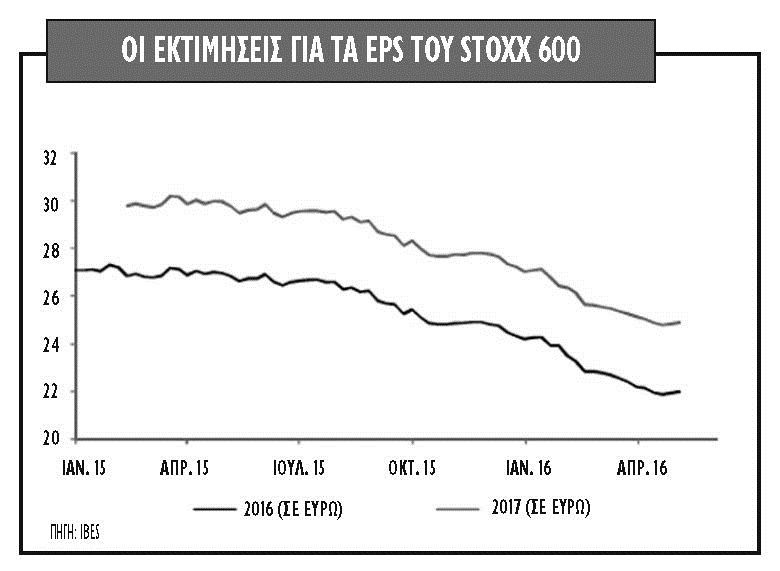

Η μέση εκτίμηση για το δείκτη S&P 500 στα EPS του πρώτου τριμήνου είναι στα 26,9 δολάρια έναντι 29,1 δολάρια στην αρχή του έτους. Στον αντίποδα, πιο θετική ήταν η αναλογία των εταιρειών που υπερέβησαν τις προβλέψεις των αναλυτών, κατά 54%, αρκετά υψηλότερα από τα προηγούμενα τρίμηνα, με τη βοήθεια και του αδύναμου δολαρίου.

Αντίστοιχα, στην Ευρώπη, το 59% των εταιρειών του δείκτη Stoxx 600 ξεπέρασαν τις εκτιμήσεις των EPS κατά 4%, στοιχείο που αποτελεί επίσης θετική έκπληξη. Η πραγματική αύξηση EPS στο πρώτο τρίμηνο βγαίνει στο -19% σε ετήσια βάση και -13% αν εξαιρεθεί ο κλάδος της ενέργειας. Στον αντίποδα, μόνο το 44% των εταιρειών ξεπέρασαν τις εκτιμήσεις, επίδοση αρκετά χαμηλότερη από τα προηγούμενα τρίμηνα.

Στην ευρωζώνη, το 59% των εταιρειών ξεπέρασαν τις εκτιμήσεις και η συνολική αύξηση των EPS είναι -10% σε ετήσια βάση και -6% πλην του ενεργειακού κλάδου. Τα έσοδα εμφανίστηκαν αδύναμα, με μόνο το 43% των εταιρειών να υπερβαίνουν τις προβλέψεις, εξέλιξη που σε μεγάλο βαθμό αντικατοπτρίζει και το ισχυρότερο ευρώ.

Οι πωλήσεις είναι κάτω 7% σε ετήσια βάση και -4% αφαιρώντας την ενέργεια.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς