Αντικρουόμενες είναι απόψεις των ειδικών για το δεύτερο τρίμηνο του έτους στις μετοχές, αν και συμφωνούν ότι η τιμή του πετρελαίου, η πορεία του δολαρίου και οι αποφάσεις των κεντρικών τραπεζών θα κρίνουν το τελικό αποτέλεσμα.

Η ανοδική ορμή και το ριμπάουντ στις τιμές των μετοχών από τα χαμηλά του Φεβρουαρίου, ειδικά στην Ευρώπη και την Ιαπωνία, φαίνεται ότι έχουν αρχίσει να χάνουν τη δυναμική τους.

Η ορμή του αμερικανικού δείκτη S&P 500, η οποία σε μεγάλο βαθμό οφείλεται στη μετατόπιση της πολιτικής της Fed στο θέμα των αυξήσεων των επιτοκίων, ήταν πιο ισχυρή αλλά και πάλι δεν καταφέρνει να προσεγγίσει τα ιστορικά υψηλά.

Ταυτόχρονα, όμως, οι μετοχικές αγορές στην ΗΠΑ πρωτίστως και δευτερευόντως στην Ευρώπη προσεγγίζουν και κρίσιμα τεχνικά όρια, με τους τεχνικούς δείκτες να εμφανίζουν σημάδια κόπωσης.

Μέχρι στιγμής, οι μετοχές παραμένουν ιδιαίτερα ευαίσθητες στις τιμές του πετρελαίου. Παρότι οι πραγματικές αποδόσεις των ομολόγων της ευρωζώνης έχουν μειωθεί στο χαμηλότερο επίπεδο των τελευταίων 4 μηνών και οι δείκτες μεταποίησης PMI έχουν ανακάμψει (συνδυασμός που ευνοεί αισθητά την ανάπτυξη), οι ευρωπαϊκές μετοχές έχουν υποχωρήσει 5% από το υψηλότερο επίπεδό τους στο τέλος Μαρτίου.

Ο κύριος λόγος είναι η μείωση κατά 12% στην τιμή του πετρελαίου κατά τη διάρκεια των τελευταίων δύο εβδομάδων.

Παρά τις όποιες εκροές έως τα μέσα Φεβρουαρίου, οι επενδυτές παραμένουν τοποθετημένοι στις μετοχές της ευρωζώνης και της Ιαπωνίας, σύμφωνα με τα στοιχεία του EPFR, οι οποίες από πέρυσι εξακολουθούν να εμφανίζουν σημαντικές εισροές, ενώ στις ΗΠΑ και στο Ηνωμένο Βασίλειο καταγράφονται οι υψηλότερες εκροές.

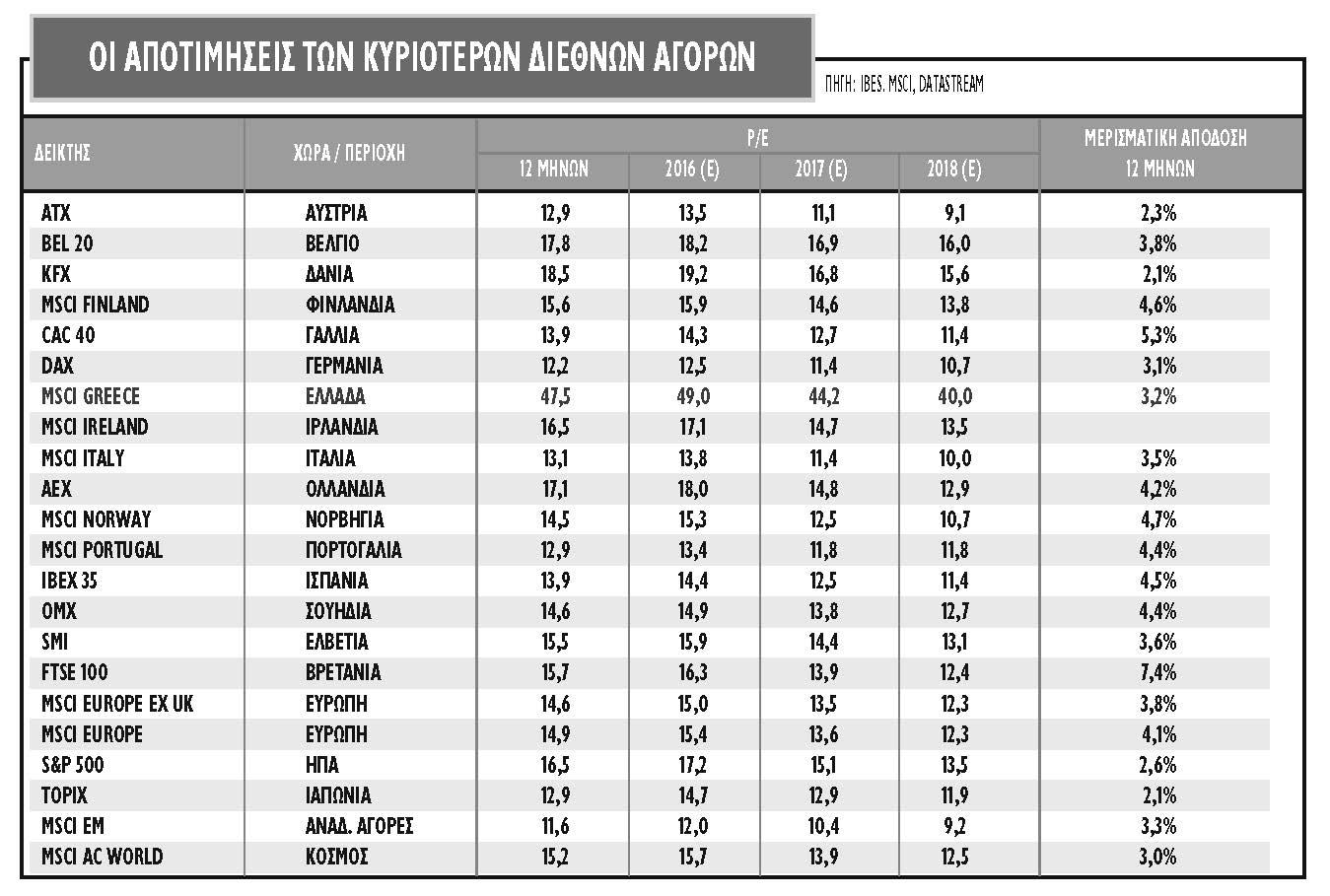

Οι μετοχές στην Ευρώπη, πάντως, δεν είναι ιδιαίτερα φθηνές, σύμφωνα με τη μακροχρόνια σχέση του δείκτη P/E (δείκτης τιμής προς κέρδη) και σε σχέση με τις ΗΠΑ και βρίσκεται σε ουδέτερα επίπεδα.

Το επιχείρημα βέβαια από την άλλη πλευρά είναι ότι οι ευρωπαϊκές μετοχές έχουν «αξία» και αυτό απεικονίζεται στη σχετική σύγκριση τους με τις ΗΠΑ σε όρους P/BV (δείκτης τιμής προς λογιστική αξία).

Σε όρους P/ΒV η Ευρώπη εξακολουθεί να είναι ιδιαίτερα ελκυστική έναντι των ΗΠΑ, αλλά και σε αυτή τη μέτρηση παίζει μεγάλο ρόλο η ιδιαίτερα χαμηλή αποτίμηση των ευρωπαϊκών τραπεζών.

Η εικόνα τώρα

Το στοιχείο που συνδέεται άμεσα με τα παραπάνω και προβληματίζει είναι η αδυναμία των ευρωπαϊκών τραπεζών, οι επιδόσεις των οποίων είναι σημαντικά ασθενέστερες από ό,τι τα spreads των ομολόγων τους. Πλέον η αποτίμησή τους σε όρους P/E έχει πέσει στο χαμηλότερο επίπεδο από το 2000, ενώ σε όρους εσωτερικής αξίας (P/TBV) εμφανίζει 60% έκπτωση σε σχέση με την ευρύτερη αγορά των μετοχών.

Η κύρια εξήγηση για τις χαμηλές επιδόσεις των τραπεζών είναι η απότομη πτώση των αποδόσεων των ευρωπαϊκών 10ετών ομολόγων, ενώ η μείωση της κλίσης της καμπύλης αποδόσεων προκαλεί επιπρόσθετες πιέσεις στα επιτοκιακά τους περιθώρια.

Ακόμα ένα αρνητικό στοιχείο για την Ευρώπη και την Ιαπωνία είναι η ανθεκτικότητα των νομισμάτων τους. Η πτώση του ευρώ έναντι του δολαρίου κατά 15% σε ετήσια βάση το 2015 έδωσε μια σημαντική ώθηση στα κέρδη των εταιρειών της ευρωζώνης. Φέτος, ωστόσο, το κοινό ευρωπαϊκό νόμισμα κινείται ανοδικά και σύντομα το 1,15 έναντι του δολαρίου θα είναι γεγονός.

Η απόδοση των μετοχών ευρωζώνης εμφανίζουν μια ισχυρή αντίστροφη συσχέτιση με την ισοτιμία του ευρώ / δολαρίου, συνεπώς είναι μάλλον δύσκολο οι μετοχές στην Ευρώπη να σημειώσουν την υπεραπόδοση του 2015 και να ξεπεράσουν αυτές των ΗΠΑ, αν το ευρώ συνεχίσει να ανατιμάται.

Η αντιστροφή των τάσεων στις τιμές των νομισμάτων είναι ένας από τους βασικούς λόγους για την υποαπόδοση και των ιαπωνικών μετοχών στη διάρκεια του 2016.

Η πορεία των μετοχών του δείκτη Nikkei 225 επίσης συσχετίζεται αντίστροφα (και... έντονα) με την πορεία του ιαπωνικού νομίσματος έναντι του δολαρίου. Το 2015, η πορεία του γεν από τα επίπεδα του 103 στα επίπεδα του 125 βοήθησε πάρα πολύ την αγορά μετοχών, ενώ στον αντίποδα, η επιστροφή φέτος της ισοτιμίας δολαρίου/γεν σε επίπεδα χαμηλότερα του 110, δημιουργεί προοπτικές για περισσότερη αδυναμία αν αυτή η τάση συνεχιστεί.

Η επιστροφή των αναδυόμενων

Ωστόσο, το στοιχείο που αρχίζει και αλλάζει στην οπτική των ειδικών είναι οι αναδυόμενες αγορές μετοχών. Από πέρυσι και μέχρι και το πρώτο τρίμηνο του έτους, βρίσκονταν εκτός κάδρου, όμως αρχίζουν και επιστρέφουν στις επιλογές των αναλυτών. Και σε αυτήν την αλλαγή στάσης κυρίαρχο ρόλο διαδραματίζει το αμερικανικό δολάριο.

Ο δείκτης της τιμής του δολαρίου DΧΥ από τα χαμηλά του 2011 έχει ανέλθει πάνω από 40% έως τα πρόσφατα υψηλά του. Στους τελευταίους ανοδικούς κύκλους του δολαρίου και σε αντίθεση με ό,τι θεωρείται ευρέως δεδομένο, το δολάριο όχι μόνο δεν σημειώνει άνοδο όταν η Fed ξεκινά να αυξάνει τα επιτόκιά της, αλλά το αντίθετο, το δολάριο, μόλις η Fed αρχίζει την αύξηση των επιτοκίων, σημειώνει πτώση, η οποία είναι σημαντική.

Η πτώση στην τιμή του αμερικανικού νομίσματος θα δώσει την απαραίτητη ώθηση στις τιμές των αναδυόμενων μετοχικών αγορών, ειδικά εκείνων που αποτιμώνται σε ιδιαίτερα χαμηλά επίπεδα.

Τέλος, πολλές από τις αναδυόμενες αγορές είναι διαπραγματεύσιμες με δείκτες P/E στα επίπεδα του 2009 και σε πλήρη αντίθεση με τους δείκτες σε ΗΠΑ και Ευρώπη, ενώ σε όρους P/BV η Λατινική Αμερική, η Κίνα, η Νότια Κορέα, η Τσεχία, αλλά και η Ρωσία είναι χαμηλότερα από τα χαμηλά του 2009. Ωστόσο πολλά θα κριθούν από τη βελτίωση των οικονομικών τους μεγεθών.

Το στοιχείο όμως που δείχνει ότι οι αναδυόμενες αγορές είναι και πάλι «Play» είναι τα στοιχεία με τις εισροές και τις εκροές των θεσμικών επενδυτών της EPFR. Από τις αρχές του έτους, αργά και σταθερά, οι διαχειριστές μετοχικών κεφαλαίων των αναδυόμενων αγορών έχουν αρχίσει να έχουν εισροές τόσο σε απόλυτους όσο και σε σχετικούς όρους.

Για την ακρίβεια, οι extreme εκροές στο τέλος του 2015, έχουν αρχίσει σταδιακά να μετατρέπονται σε μικρές εισροές. Τα στοιχεία από πιο επιθετικούς επενδυτές όπως τα hedge funds, δείχνουν ότι από τα μέσα Φεβρουαρίου τα hedge funds αποκτούν και πάλι έκθεση στις αναδυόμενες αγορές.

Για τις αναδυόμενες αγορές, όμως, υπάρχει και η ακριβώς αντίθετη οπτική. Πολλοί ειδικοί εκτιμούν ότι ο δείκτης του δολαρίου είναι έτοιμος για ακόμα ένα ανοδικό ράλι, το οποίο δεν πρόκειται να ευνοήσει τις αναδυόμενες αγορές και τα εμπορεύματα.

Αν και εφόσον το περισσότερο τεχνικό και λιγότερο θεμελιώδες σενάριο είναι σε ισχύ και μια σημαντική ανάκαμψη του δολαρίου μέχρι το καλοκαίρι είναι γεγονός, τότε οι αναδυόμενες και τα εμπορεύματα είναι πολύ ευάλωτες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία