Εκτός από το rebalancing του ΜSCI, που έφερε σημαντικές εισροές στην εγχώρια αγορά μετοχών και ώθησε τις τιμές ανοδικά, τις προηγούμενες μέρες το Χ.Α. βρήκε, ψυχολογική κυρίως, στήριξη στα στοιχεία του ΑΕΠ για το 2015.

Η ελληνική οικονομία συνεχίζει να εκπλήσσει τους πάντες, βάσει και των τελευταίων στοιχείων που ανακοινώθηκαν, αφού παρά τους κεφαλαιακούς ελέγχους και τις δύσκολες οικονομικές συνθήκες που δημιουργήθηκαν σε νοικοκυριά και επιχειρήσεις από το τέλος του Ιουνίου, το ΑΕΠ υποχώρησε μόλις 0,32% σε ετήσια βάση.

Από την άλλη πλευρά, ωστόσο, οι θετικοί καταλύτες για τη συνέχεια φαίνεται να στερεύουν, εκτός και αν υπάρξουν θετικές εκπλήξεις τις επόμενες ημέρες. Το καύσιμο που θα έδινε η αναβάθμιση της χώρας και από τον οίκο Moody's μετά τη Standard & Poor's αλλά και η επιστροφή των επικεφαλής των θεσμών μέσα στην εβδομάδα για την αξιολόγηση «τελειώνει» άδοξα μάλλον.

Επίσης, αρνητική ήταν και η εξέλιξη του δείκτη PMI του Φεβρουαρίου, που κινήθηκε για πρώτη φορά κάτω από το όριο του 50 σε διάστημα τριών μηνών.

Πλέον, το βλέμμα στρέφεται στη Σύνοδο Κορυφής στις 7 Μαρτίου και με κύριο θέμα την προσφυγική κρίση που πλήττει την ευρωπαϊκή συνοχή και μεταγενέστερα στις 11/3 με την έκθεση της Fitch Ratings για την οικονομία και στις 18/3 στις αλλαγές των δεικτών του οίκου FTSE Group.

Ταυτόχρονα, σε κρίσιμα βραχυπρόθεσμα τεχνικά όρια προσεγγίζουν όμως και οι μετοχικές αγορές σε Ευρώπη και ΗΠΑ, με το ράλι στις τιμές να έχει εμφανίσει σημάδια κορύφωσης. Αν η ανοδική αντίδραση των αγορών του εξωτερικού βρίσκεται επίσης στο τέλος της, αυτό θα επιφέρει επιπρόσθετες ανησυχίες στην εγχώρια αγορά.

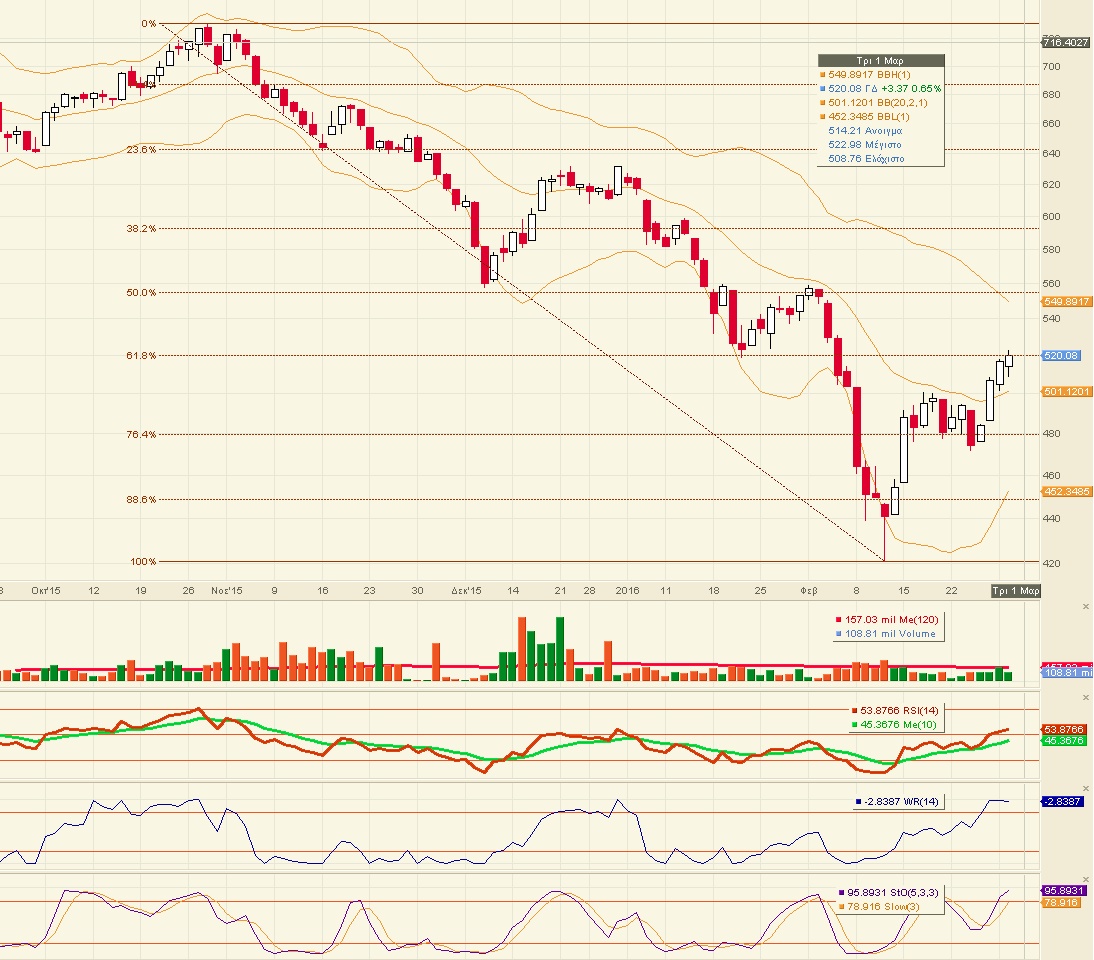

Στην τεχνική εικόνα της αγοράς, βραχυπρόθεσμα, ο βασικός χρηματιστηριακός δείκτης διατηρεί την «αισιόδοξη» τροχιά του. Παρότι το κλείσιμο «δυσκολεύτηκε», εντούτοις ήταν υψηλότερα από το σημείο των 519/520 μονάδων που αποτελούσε για πολλούς αναλυτές το πρώτο κρίσιμο τεστ. Η παραμονή γύρω από αυτό το επίπεδο θα κρίνει και την πορεία της ανοδικής αντίδρασης προς τις 550/560 μονάδες και μάλλον θα αποτελέσει και το απώτερο όριο της αντίδρασης.

Το διάγραμμα του Γενικού Δείκτη

Οι στηρίξεις τοποθετούνται στις 500/503 μονάδες και παρακάτω στις 480 μονάδες. Θεωρητικά, το ενδοσυνεδριακό χαμηλό στις 471 μονάδες στις 24/02 αποτελούν το τελευταίο όριο των αγοραστών.

Αντίστοιχα, και για τον δείκτη της υψηλής κεφαλαιοποίησης, η εικόνα βραχυπρόθεσμα παραμένει θετική, αν και το χθεσινό κλείσιμο ήταν ακριβώς πάνω στην αντίσταση των 141 μονάδων. Η επόμενη ζώνη αντίστασης είναι περίπου στις 155 μονάδες, ενώ η στήριξη είναι στις 135 μονάδες και παρακάτω στις 127 μονάδες.

Το διάγραμμα του δείκτη υψηλής κεφαλαιοποίησης

Τέλος, τα επίπεδα με τεχνική σημασία στον τραπεζικό δείκτη είναι το πρόσφατο υψηλό στις 33 μονάδες και έπειτα στις 38 μονάδες. Η σημαντική στήριξη στις 28 μονάδες και έπειτα στις 24 μονάδες.

Παράλληλα, στην Ευρώπη, οι μετοχικές αγορές από το χαμηλό τους στις 11 Φεβρουαρίου έχουν δώσει σημαντικά κέρδη της τάξεως 10%-12%. Για τις ευρωπαϊκές μετοχές, παρά την ευμετάβλητη διάθεσή τους, οι δείκτες συνεχίζουν για δεύτερη συνεχόμενη εβδομάδα ανοδικά, με την πτωτική πορεία του ευρώ έναντι του αμερικανικού νομίσματος να ευνοεί την υπεραπόδοσή τους έναντι των αμερικανικών μετοχών.

Ωστόσο, σε βραχυπρόθεσμους όρους, η ευρωπαϊκή αγορά αρχίζει να δείχνει υπεραγορασμένη και το momentum της ανοδικής κίνησης δείχνει να μειώνεται. Ο δείκτης Euro Stoxx 50 διαμορφώθηκε χθες πολύ κοντά στην αντίσταση του στις 3.000 μονάδες. Αν και εφόσον το ανοδικό σκέλος δεν έχει ολοκληρωθεί, η επόμενη περιοχή με ενδιαφέρον είναι οι 3.045 μονάδες.

Στον αντίποδα, οι στηρίξεις τοποθετούνται στις 2.800 μονάδες και χαμηλότερα στις 2.670 μονάδες, ενώ το χαμηλό του Φεβρουαρίου, στο οποίο μπορεί και να ολοκληρώνει την πτώση του Μαρτίου, ήταν στις 2.673 μονάδες.

O γερμανικός δείκτης DAX επίσης εμφανίζει σημάδια κόπωσης αφού το ριμπάουντ στην τιμή του από το χαμηλό του στις 11 Φεβρουαρίου ξεπερνάει το 11% και τις 1.000 μονάδες. Το επίπεδο των 9.740 μονάδων, που το προσέγγισε χθες στο future του, αποτελεί το πρώτο εμπόδιο ενώ έπειτα είναι οι 9.905 μονάδες. Η υποχώρηση του δείκτη τις επόμενες μέρες του τρέχοντος μήνα θα μπορούσε να οδηγήσει τις τιμές ως την στήριξη των 9.125 μονάδων ή ακόμα και στο gap των 9.000 μονάδων, και έπειτα να συνεχιστεί η άνοδος έως τα τέλη Μαρτίου.

Τέλος, στην άλλη πλευρά του Ατλαντικού, ο S&P 500 διέσπασε το range διαπραγμάτευσής του και διέφυγε πάνω από τις 1.950 μονάδες, με την κίνησή του από τα χαμηλά του Φεβρουαρίου να διαμορφώνεται στο +8%.

Αν και εφόσον υπάρξει συνέχεια στην άνοδο, στοιχείο που θα τροφοδοτήσειςκαι τις ευρωπαϊκές αγορές, το επόμενο στάδιο είναι το ψυχολογικό όριο των 2.000 μονάδων, που συμπίπτει και με τον εκθετικό κινητό μέσο όρο των 200 ημερών.

Διαφορετικά, τα επίπεδα με σημασία στην πτώση είναι οι 1.890 και οι 1.850 μονάδες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς