Οι κεντρικές τράπεζες θα συνεχίσουν να προκαλούν εξαιρετικά μεγάλη επιρροή στις κινήσεις όλων των περιουσιακών στοιχείων και ειδικά των ομολόγων και των μετοχών, αφού η βαρύτητα των αποφάσεών τους έχει αυξηθεί υπέρμετρα από το 2008.

Όσο η εξάρτηση των ομολογιακών και μετοχικών αγορών από τις αποφάσεις των κεντρικών τραπεζών διατηρείται σε τόσο υψηλό βαθμό, τόσο αυξάνεται το ενδεχόμενο σφάλματος στο μείγμα πολιτικής που επιλέγεται. Ταυτόχρονα, η έλλειψη σαφήνειας στην πορεία των αποφάσεων των κεντρικών τραπεζών προκαλεί υψηλή μεταβλητότητα και στους τίτλους των ομολόγων, καθιστώντας τις αγορές τους ολοένα και πιο ευμετάβλητες.

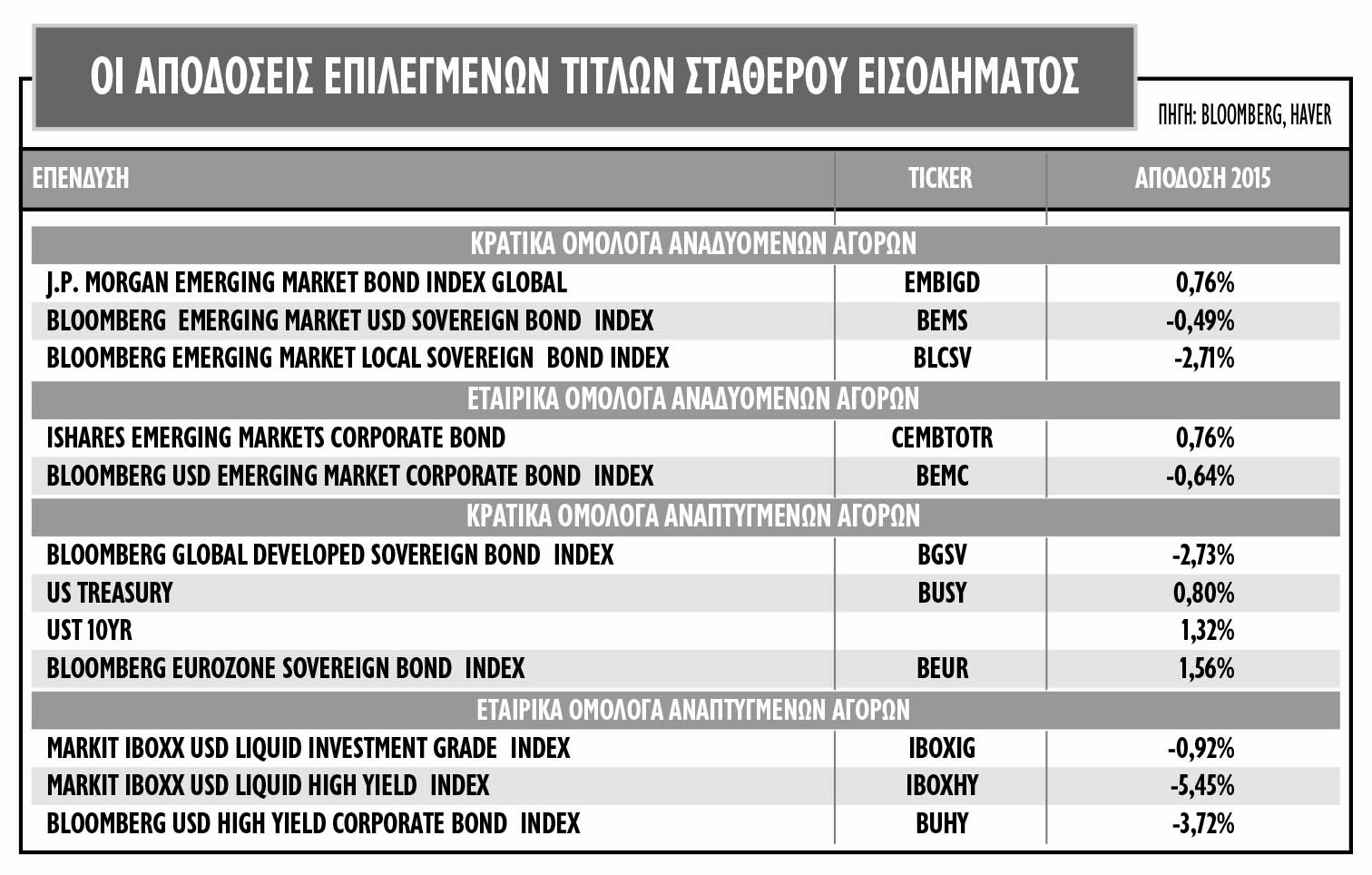

Οι αποδόσεις των ομολόγων και το 2015 ήταν φτωχές συνολικά. Ανάμεσα στις καλύτερες αποδόσεις σε όλες τις ομολογιακές αγορές για το 2015 ήταν η Ελλάδα, με αποδόσεις που ξεπέρασαν το 20% κατά μέσο όρο, σύμφωνα με τα στοιχεία του Bloomberg. Αντίθετα, ο παγκόσμιος δείκτης ομολόγων των ανεπτυγμένων χωρών στη διάρκεια του 2015 επέδειξε πτώση σχεδόν 3%, με τις θετικές αποδόσεις των ευρωπαϊκών ομολόγων να ξεχωρίζουν. Πολλές ευρωπαϊκές χώρες εμφανίζουν πλέον αρνητικές αποδόσεις στα διετή τους ομόλογα, ενώ με εξαίρεση την Ελλάδα, σε όλες τις χώρες της ευρωζώνης οι αποδόσεις δεν ξεπερνούν το 2%.

Αντίθετα, σημαντική πτώση σημείωσαν οι αμερικανικές αγορές εταιρικών ομολόγων υψηλής διαβάθμισης (IG - Investment Grade) και υψηλού κινδύνου (ΗΥ - High Yield) με απώλειες 5,5% και 4% περίπου.

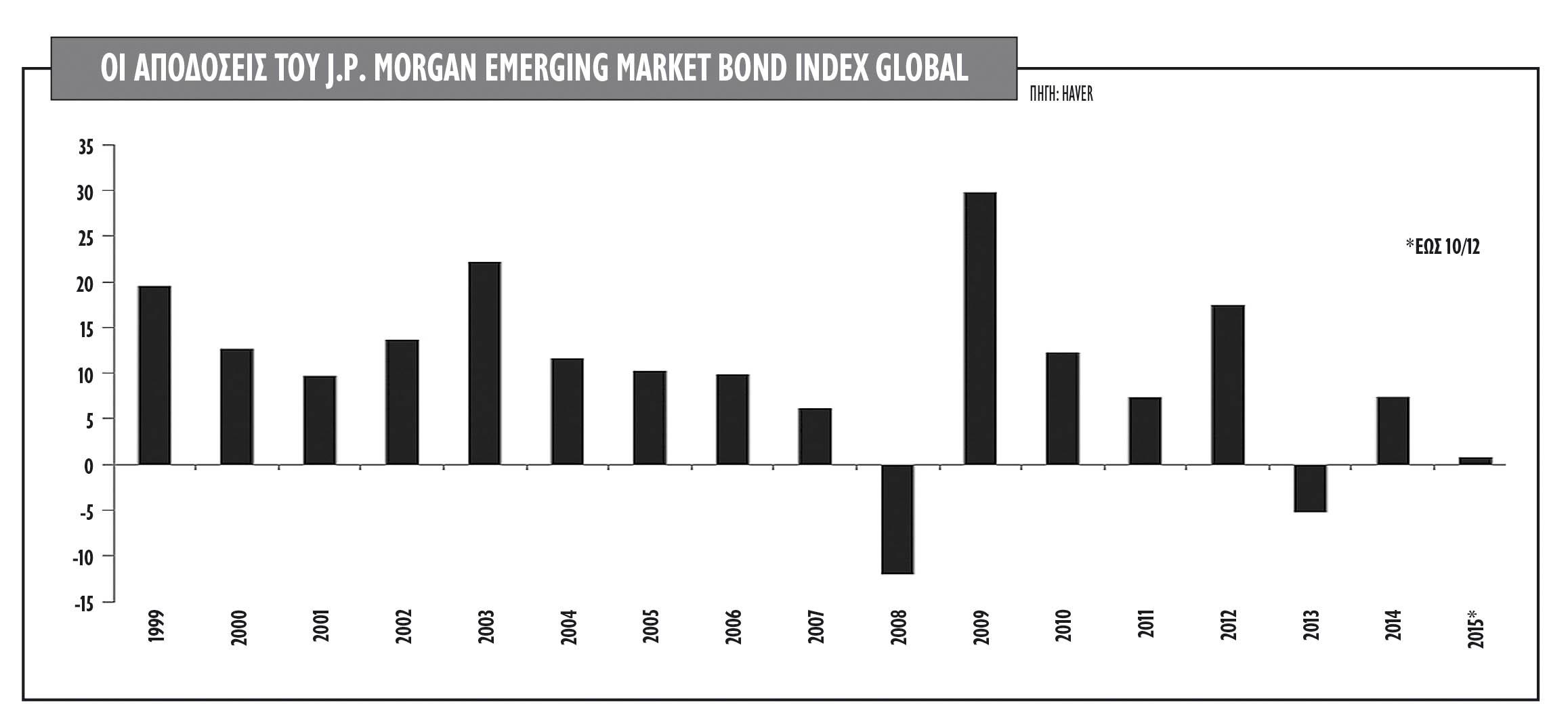

Ειδικά για τις αναδυόμενες χώρες, μετά από ένα δύσκολο έτος για τις περισσότερες εξαιτίας της πορείας των τιμών των εμπορευμάτων, αλλά και της υποτίμησης των νομισμάτων τους, η συνολική απόδοση για το δείκτη ομολόγων της JP Morgan EMBIG, ο οποίος μετρά την απόδοση όλων των ομολόγων, κινήθηκε σε θετικό έδαφος, στο 0,8%, έχοντας όμως απόδοση 7,4% για το 2014.

Αντίθετα, ο δείκτης των ομολόγων εκφρασμένος σε τοπικό νόμισμα σημείωσε πτώση 2,7%. Η απόδοση ήταν ιδιαίτερα χαμηλή: είναι η τρίτη χαμηλότερη απόδοση από την έναρξη της κρίσης το 2008 και μια από τις χαμηλότερες αποδόσεις τα τελευταία 17έτη.

Η Fed, η ΕΚΤ και οι νέες ισορροπίες

Πλέον, η διαφοροποίηση στις πολιτικές της Fed και της EKT αλλάζει εντελώς τις ισορροπίες ανάμεσα στα αμερικανικά και στα ευρωπαϊκά ομόλογα, όπως επίσης αλλάζει επίσης το outlook για τα ομόλογα των αναδυόμενων οικονομιών που είναι εκφρασμένα στο αμερικανικό νόμισμα.

Οι προσδοκίες για περαιτέρω χαλάρωση της νομισματικής πολιτικής της ΕΚΤ το 2016 είναι αναμφισβήτητα η μεγαλύτερη κινητήρια δύναμη για τη μείωση των αποδόσεων όλων των ομολόγων της ευρωζώνης το 2015. Παρότι οι προοπτικές στην ευρωζώνη, και ειδικά των προβληματικών χωρών, έχουν βελτιωθεί σε σχέση με ένα χρόνο πριν, δεν σημαίνει ότι οι ανισορροπίες ή οι αδυναμίες των οικονομιών έχουν επιλυθεί.

Οι ανησυχίες γύρω από το ενδεχόμενο να ξανανοίξει η συζήτηση για ενδεχόμενη αποχώρηση της Ελλάδας από την ευρωζώνη, ο αυξημένος πολιτικός κίνδυνος στην Ισπανία και την Πορτογαλία και η έλλειψη πραγματικής προόδου στο ζήτημα της δημοσιονομικής και της πολιτικής ένωσης είναι πιθανό να συνεχίσουν να βαραίνουν στο μυαλό των επενδυτών και το 2016.

Από την άλλη πλευρά, όμως, και για την ώρα, όλες οι παραπάνω παράμετροι κινδύνου υπερκερνώνται με ευκολία από τις προσδοκίες για τις αποφάσεις της ΕΚΤ, αλλά και από το κυνήγι της απόδοσης και τη διάθεση ανάληψης κινδύνου των αμερικανικών επενδυτικών κεφαλαίων.

Καταλυτικό ρόλο για τις αποφάσεις των αμερικανικών επενδυτικών κεφαλαίων σταθερού εισοδήματος διαδραματίζει η πεποίθηση ότι η ισοτιμία του κοινού ευρωπαϊκού νομίσματος θα δεχθεί περαιτέρω πίεση από την αλλαγή πολιτικής ανάμεσα σε ΕΚΤ και Fed, με σταδιακή υποχώρηση του ευρώ κατά τη διάρκεια του 2016 σε ισοτιμία ένα προς ένα με το δολάριο ΗΠΑ. Το αρνητικό επιτόκιο καταθέσεων της ΕΚΤ και το υψηλότερο ποσοστό Fed Funds βρίσκεται στο επίκεντρο αυτής της προοπτικής, με τις ροές των κεφαλαίων να εισρέουν στη ζώνη του ευρώ για αναζήτηση θετικής απόδοσης.

Το έτερο στοιχείο που προκαλεί εισροές στις σταθερές επενδύσεις στην Ευρώπη είναι το ποντάρισμα ότι τα ευρωπαϊκά εταιρικά ομόλογα θα γίνουν ολοένα και περισσότερο πεδίο εφαρμογής του προγράμματος ποσοτικής χαλάρωσης (QE) από την ΕΚΤ, στην προσπάθεια της τελευταίας να ενθαρρύνει τις τράπεζες να δανείσουν στην πραγματική οικονομία. Σε αυτό το σενάριο, τα ευρωπαϊκά ομόλογα υψηλής ποιότητας μπορεί να είναι ο μεγαλύτερος κερδισμένος το 2016.

Οι προοπτικές

Θεωρητικά, το sell-off στα ομόλογα και στα νομίσματα των αναδυομένων αγορών το 2015 φαίνεται να αποτελεί τη μεγαλύτερη ευκαιρία σε όρους αποτίμησης στις παγκόσμιες αγορές σταθερού εισοδήματος. Αντίθετα με το 2015, οπότε το consensus των διαχειριστών είχε μειωμένες θέσεις στα ομόλογα των αναδυόμενων οικονομιών, το 2016 φαίνεται να ξεκινά πιο θετικά, αν και είναι ακόμα νωρίς για να πούμε ότι η επενδυτική κοινότητα έχει γίνει bullish γι' αυτήν την κατηγορία περιουσιακών στοιχείων.

Ο λόγος είμαι ότι σημαντικοί κίνδυνοι παραμένουν τόσο λόγω της συνεχιζόμενης επιβράδυνσης του παγκόσμιου εμπορίου και των τιμών των εμπορευμάτων όσο και λόγω της πολιτικής και της δημοσιονομικής επιδείνωσης που εμφανίζει μια σειρά χωρών αυτής της κατηγορίας.

Παλαιότερα, τα κρατικά ομόλογα είχαν τον χαρακτήρα της ασφαλούς τοποθέτησης για τους επενδυτές, αλλά η οικονομική κρίση πλέον έχει αναγκάσει τους επενδυτές να συνειδητοποιήσουν πως δεν είναι απολύτως ασφαλή όλα ανεξαιρέτως τα κρατικά ομόλογα. Σε γενικές γραμμές, τα κρατικά ομόλογα συμπεριφέρονται διαφορετικά από τις πιο παραδοσιακά επικίνδυνες κατηγορίες περιουσιακών στοιχείων. Όπως και στις μετοχές, τα κρατικά ή τα εταιρικά ομόλογα χαρακτηρίζονται υπερτιμημένα ή υποτιμημένα.

Βάσει των σημερινών συνθηκών αποτίμησης, οι παγκόσμιες αγορές ομολόγων θα μπορούσαν να θεωρηθούν υπερτιμημένες βλέποντας τις αποδόσεις που προσφέρουν σε σχέση πάντοτε με τις εκτιμήσεις για την οικονομία και τις προσδοκώμενες αποδόσεις των μετοχικών αγορών.

Οι τιμές των ομολόγων είναι πολύ ευαίσθητες στις μεταβολές των προσδοκιών για την ανάπτυξη και τον πληθωρισμό. Βασική παράμετρος για την αποτίμηση των ομολόγων, εκτός από τις προβλέψεις για την οικονομική ανάπτυξη, είναι οι προσδοκώμενοι ρυθμοί πληθωρισμού και οι αξιολογήσεις των οίκων Moody's, Standard & Poor's και Fitch.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία