Από την αρχή του νέου έτους, οι επενδυτές σχεδιάζουν πώς μπορούν να τοποθετηθούν καλύτερα σε σχέση με το 2015. Για το 2016, οι διεθνείς στρατηγικοί αναλυτές εξακολουθούν να προτιμούν τις μετοχές έναντι των ομολόγων, ενώ η πλειονότητά τους θεωρεί ότι οι περισσότερες ευκαιρίες βρίσκονται στις ευρωπαϊκές αγορές μετοχών σε σχέση με την αγορά των ΗΠΑ.

Οι αγορές θα παραμείνουν ασταθείς και η μεταβλητότητα θα είναι διαρκώς παρούσα, σε υψηλότερο βαθμό από το 2015, και οι αναλυτές εκτιμούν ότι οι συνθήκες θα γίνουν ακόμη πιο «τεχνικές» και περίπλοκες από πέρσι και θα απαιτηθεί ακόμη μεγαλύτερη προσοχή. Ήδη, το πρώτο δείγμα γραφής επιβεβαιώνει το πόσο δύσκολες θα είναι οι συνθήκες στις παγκόσμιες μετοχικές αγορές, με την Κίνα να αποτελεί με το "καλημέρα" πονοκέφαλο για τους επενδυτές. Από την άλλη, παρά τις υψηλές χθεσινές απώλειες για τα χρηματιστήρια, η αίσθηση είναι ότι στις επόμενες ημέρες ο θόρυβος θα καταλαγιάσει και οι απώλειες θα λειανθούν.

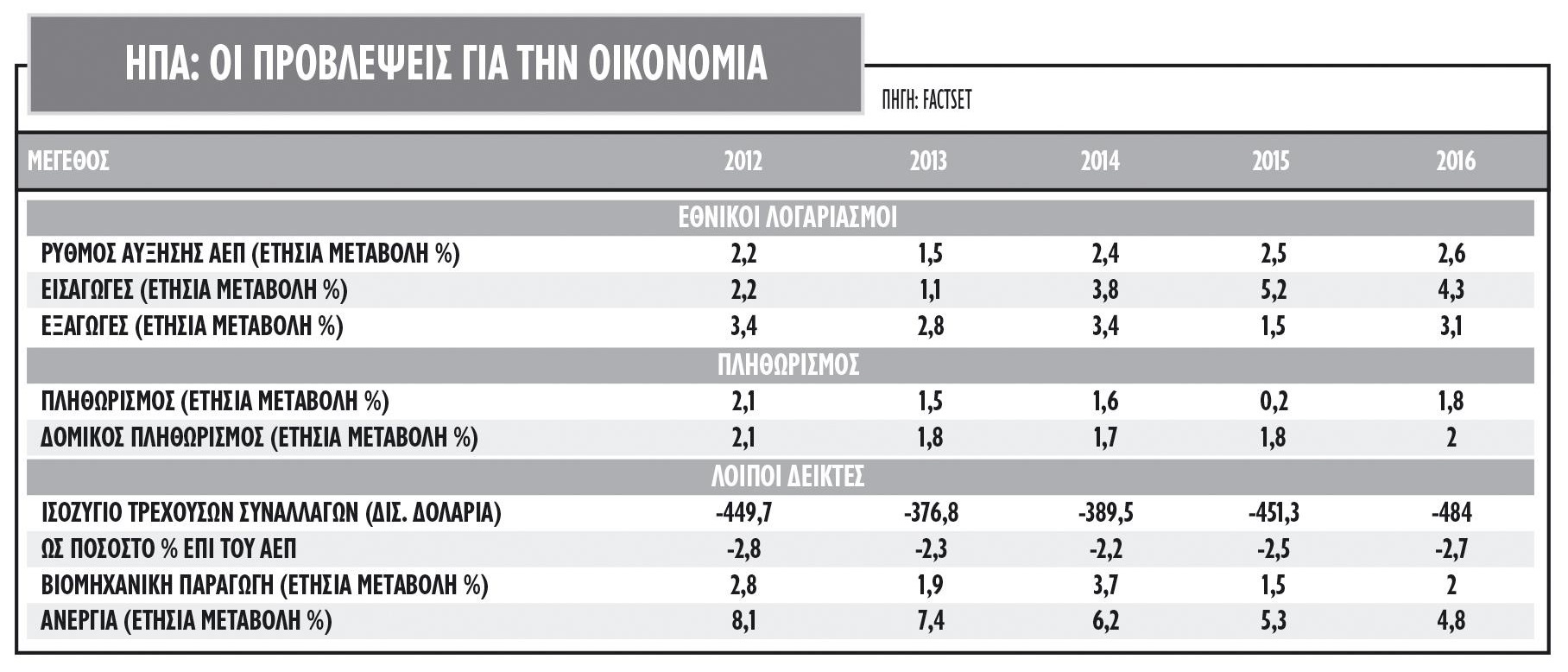

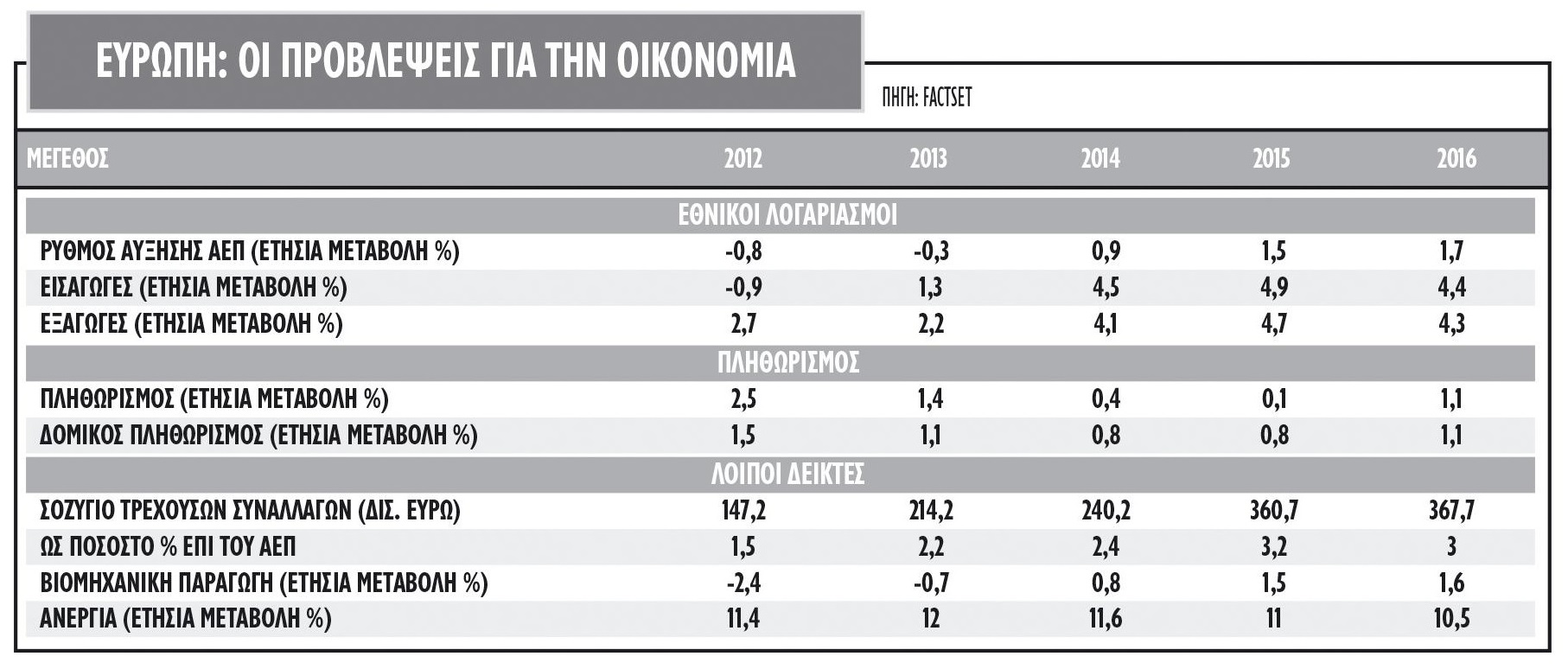

Πέραν της νομισματικής πολιτικής, που θα συνεχίσει να δίνει τον τόνο στις μετοχικές αγορές, οι ρυθμοί ανάπτυξης θα έχουν μεγαλύτερη σημασία το 2016. Αν και οι απόψεις δεν είναι ενιαίες και υπάρχουν υποστηρικτές της άποψης ότι η κατάσταση στην Ευρώπη δεν είναι πολύ διαφορετική σε σχέση με τις ΗΠΑ, οι οικονομολόγοι προβλέπουν ότι ο ρυθμός ανάπτυξης στις ΗΠΑ θα διαμορφωθεί στο 2,6% περίπου έναντι 1,7% για τις οικονομίες της ευρωζώνης.

Αν και οι υψηλότεροι ρυθμοί ανάπτυξης ευνοούν τις μετοχές των ΗΠΑ μεσοπρόθεσμα, η διαφορετική κατεύθυνση που έχει πάρει η νομισματική πολιτική των δύο κεντρικών τραπεζών καθιστά τις ευρωπαϊκές μετοχές πιο ελκυστικές.

Πολλοί οικονομολόγοι δυσπιστούν ότι με τα επιτόκια σε ανοδική τροχιά στις ΗΠΑ, η οικονομία θα αναπτυχθεί με το «υγιές» 2,5% το 2016. Αν και εφόσον η ανάπτυξη στις ΗΠΑ δεν μπορέσει να διαμορφωθεί βάσει των εκτιμήσεων και αρχίσει να υποχωρεί λόγω της έναρξης του κύκλου των αυξήσεων των επιτοκίων, η πτώση στην ισοτιμία του δολαρίου μπορεί να είναι η έκπληξη των αγορών για το 2016.

Από τα forward rates φαίνεται να έχουν ήδη προεξοφληθεί δύο αυξήσεις των επιτοκίων. Μια τέτοια εξέλιξη θα οδηγήσει με τη σειρά της σε πιο ισχυρό ευρώ, προκαλώντας πίεση στις πωλήσεις των εξαγωγικών ευρωπαϊκών εταιρειών και με τη σειρά του, downside risk στον ρυθμό ανάπτυξης 1,7% που προβλέπεται για την ευρωζώνη.

Παράλληλα, η Κίνα θα συνεχίσει να διαδραματίζει κυρίαρχο ρόλο στις τιμές των μετοχών, όπως φάνηκε και τη Δευτέρα, και ο βαθμός επιβράδυνσής της είναι το μεγάλο μυστήριο. Από μεγέθυνση 7,3% το 2014, το 2015 έπεσε στο 6,8% και η μέση εκτίμηση για το 2016 τοποθετείται στο 6,5%. Αν η οικονομική ανάπτυξη στις ΗΠΑ δεν κινηθεί βάσει των εκτιμήσεων, τότε η ΕΚΤ θα υποχρεωθεί να παρέμβει ακόμη μια φορά και αυτός θα είναι ο καταλύτης για τις ευρωπαϊκές μετοχές στο 2016.

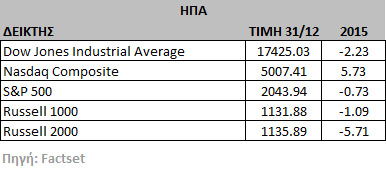

Επιφυλακτικοί για ΗΠΑ

Το consensus είναι πιο επιφυλακτικό πλέον για τις αμερικανικές μετοχές στο 2016. Οι τίτλοι των ΗΠΑ έχουν κινηθεί με άνοδο άνω του 150% από τότε που η ομοσπονδιακή τράπεζα των ΗΠΑ ανακοίνωσε το πρόγραμμα ποσοτικής χαλάρωσης τον Νοέμβριο του 2008 και με την ολοκλήρωσή του τον Οκτώβριο του 2014, η Fed είχε ρίξει πάνω από 4,5 τρισ. δολάρια στην οικονομία των ΗΠΑ.

Πλέον η αλλαγή στη νομισματική πολιτική αλλάζει τις ισορροπίες. Παρότι δεν εκφράζονται ακόμη έντονα, οι ανησυχίες για την αύξηση των επιτοκίων και το γεγονός ότι θα έχει επιπτώσεις στην οικονομία των ΗΠΑ, είναι ορατές. Βασικό στοιχείο της ανησυχίας είναι το γεγονός ότι η αντιστροφή της πολιτικής στις ΗΠΑ, λαμβάνει χώρα σε ένα σημείο που η οικονομία της Κίνας επιβραδύνεται και η Ευρώπη μόλις έχει αρχίσει να δείχνει σημάδια ανάκαμψης, καθιστώντας το timing κάθε άλλο παρά ιδανικό.

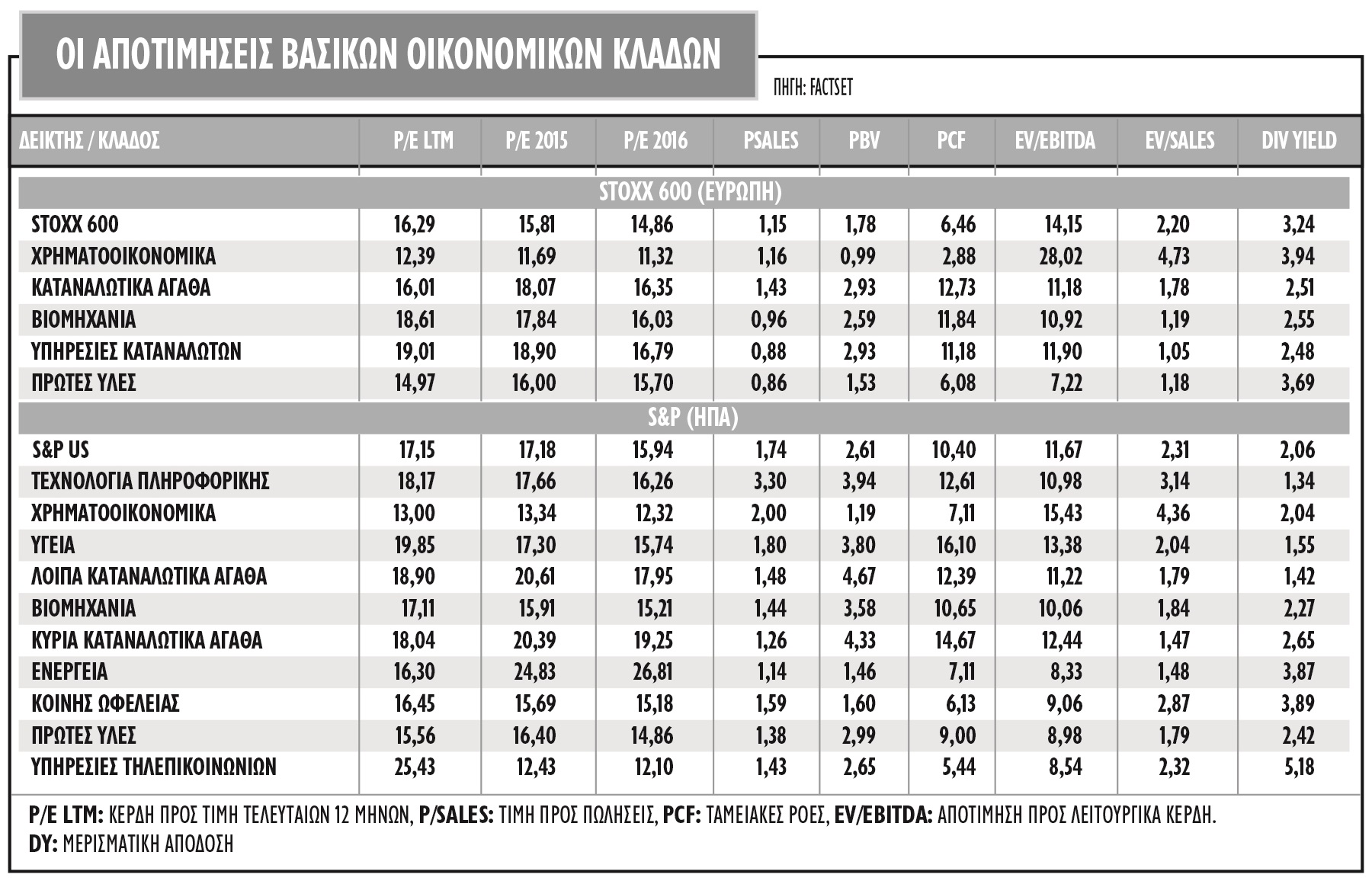

Οι κορυφαίοι strategists της Wall Street δίνουν τιμή-στόχο για το δείκτη S&P 500 από τις 2.100 έως τις 2.300 μονάδες, με τη μέση τιμή να διαμορφώνεται στις 2.224 μονάδες και περίπου 10% υψηλότερα από τα τρέχοντα επίπεδα, αλλά μόλις 4% από τα ιστορικά υψηλά του δείκτη το 2015.

Το στοιχείο που ανησυχεί τους ειδικούς είναι ότι τα περιθώρια λειτουργικού κέρδους των εταιρειών θα βρεθούν υπό πίεση, στοιχείο που δύσκολα θα φέρει νέες εισροές κεφαλαίων στις αμερικανικές μετοχές. Οι αμερικανικές εταιρείες κατάφεραν να αυξήσουν σημαντικά τα περιθώριά τους, μειώνοντας τις δαπάνες τους από το 2008, επωφελούμενες και από τα ιδιαίτερα χαμηλά επιτόκια. Ο φόβος είναι ότι αυτή η τάση έφτασε στην κορυφή της και τα πράγματα το 2016 θα είναι διαφορετικά, αφού το κόστος δανεισμού σε συνδυασμό με ένα πιο ισχυρό δολάριο θα προσθέσει μόνο επιπλέον πίεση.

Από την άλλη, όσο κι αν ακούγεται παράδοξο, αν η οικονομία δείξει τελικά σημάδια επιβράδυνσης, πολλές εταιρείες θα συνεχίσουν την επιστροφή μετρητών αντί να το χρησιμοποιούν για επενδύσεις, στοιχείο το οποίο θα προσελκύσει επενδυτές στα αμερικανικά χρηματιστήρια.

Από την άλλη, όσο κι αν ακούγεται παράδοξο, αν η οικονομία δείξει τελικά σημάδια επιβράδυνσης, πολλές εταιρείες θα συνεχίσουν την επιστροφή μετρητών αντί να το χρησιμοποιούν για επενδύσεις, στοιχείο το οποίο θα προσελκύσει επενδυτές στα αμερικανικά χρηματιστήρια.

Τα ευρωπαϊκά όπλα

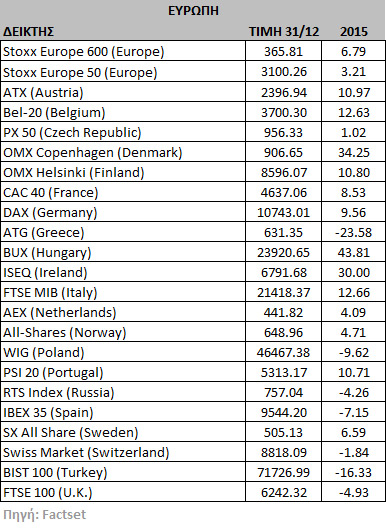

Σε αντίθεση με τις ΗΠΑ, η επενδυτική κοινότητα εξακολουθεί να είναι πιο θετική για τις ευρωπαϊκές μετοχές και το 2016. Οι μετοχές στην Ευρώπη το 2015 κινήθηκαν με αξιόλογα κέρδη αν αναλογιστούμε τα ζητήματα που δημιουργήθηκαν με την ελληνική διαπραγμάτευση του χρέους, την αυξανόμενη πίεση από τις μεταναστευτικές ροές, τις τρομοκρατικές απειλές και την κρίση στην ασφάλεια, αλλά και την άνοδο του ευρωσκεπτικισμού σε αρκετές από τις χώρες με εκλογικές διαδικασίες.

Η ευρωπαϊκή οικονομία, δεδομένων των συνθηκών, έχει βελτιωθεί, ωστόσο μάλλον η ΕΚΤ θα πρέπει να συνεχίσει να αυξάνει το πρόγραμμα αγοράς ομολόγων.

Τα θετικά στοιχεία που ήταν υποστηρικτικά για τις ευρωπαϊκές μετοχές το 2015, όπως το αδύναμο ευρώ, οι ασθενέστερες τιμές των βασικών εμπορευμάτων και οι παρεμβάσεις της ΕΚΤ, φαίνεται να παραμένουν παρόντα και το 2016.

Ωστόσο, πολλά από τα παραπάνω, έχουν ήδη προεξοφληθεί και οι επενδυτές ίσως χρειαστούν περισσότερα κίνητρα. Με την πρόβλεψη για ανάπτυξη στο 1,7% για την ευρωζώνη, οι αναλυτές ποντάρουν πως ό,τι δεν έπραξε η ΕΚΤ τον Δεκέμβριο του 2015, με την αύξηση της ποσοτικής χαλάρωσης στην Ευρώπη, θα το πράξει το 2016 και αυτό θα οδηγήσει σε αύξηση των τιμών στις αγορές μετοχών.

Αντίστροφα, αν η ΕΚΤ δεν αυξήσει την ποσοτική χαλάρωση επειδή τα μακροοικονομικά δεδομένα θα συνεχίσουν να βελτιώνονται, η άνοδος της κερδοφορίας των εταιρειών θα οδηγήσει και πάλι σε άνοδο τις ευρωπαϊκές μετοχές στη διάρκεια του έτους. Έτσι, η Ευρώπη φαίνεται να αποτελεί το φαβορί των διαχειριστών για το 2016.

Αντίστροφα, αν η ΕΚΤ δεν αυξήσει την ποσοτική χαλάρωση επειδή τα μακροοικονομικά δεδομένα θα συνεχίσουν να βελτιώνονται, η άνοδος της κερδοφορίας των εταιρειών θα οδηγήσει και πάλι σε άνοδο τις ευρωπαϊκές μετοχές στη διάρκεια του έτους. Έτσι, η Ευρώπη φαίνεται να αποτελεί το φαβορί των διαχειριστών για το 2016.

Δυσκολίες στις αναδυόμενες

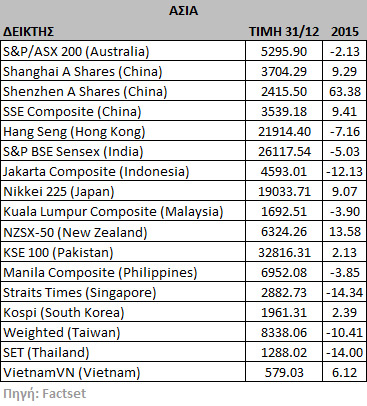

Οι μετοχές των αναδυόμενων αγορών είχαν μια πολύ δύσκολη χρονιά και οι ανησυχίες για την αστάθεια της οικονομίας της Κίνας και του νομίσματός της αναμένεται να παραμείνουν και το 2016.

Πέραν της διαρθρωτικής επιβράδυνσης στην ανάπτυξη της Κίνας, οι χαμηλές τιμές των βασικών εμπορευμάτων και η έναρξη των αυξήσεων των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ σημαίνει ότι το παγκόσμιο οικονομικό περιβάλλον δεν είναι ευνοϊκό για πολλές από τις αναδυόμενες αγορές. Έτσι, σε αυτήν την κατηγορία των μετοχών οι τοποθετήσεις θα παραμείνουν επιλεκτικές.

Πέραν της διαρθρωτικής επιβράδυνσης στην ανάπτυξη της Κίνας, οι χαμηλές τιμές των βασικών εμπορευμάτων και η έναρξη των αυξήσεων των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ σημαίνει ότι το παγκόσμιο οικονομικό περιβάλλον δεν είναι ευνοϊκό για πολλές από τις αναδυόμενες αγορές. Έτσι, σε αυτήν την κατηγορία των μετοχών οι τοποθετήσεις θα παραμείνουν επιλεκτικές.

Η μεταβλητότητα είναι πιθανό να παραμείνει υψηλή, αφού σε πολλές περιπτώσεις οι χαμηλές αποτιμήσεις έναντι των άλλων αγορών μπορεί να δημιουργήσει «εξάρσεις» στη διάρκεια του 2016, ωστόσο oι κίνδυνοι για περαιτέρω πτώση παραμένουν υπαρκτοί.

Πάντως, δεν είναι όλες οι χώρες ή οι περιοχές στην ίδια θέση επενδυτικά. Για την Ινδία, για παράδειγμα, οι προσδοκίες για τη συνέχιση της διευκολυντικής στάσης από την κεντρική τράπεζα της Ινδίας, λαμβάνοντας υπόψη τον συνδυασμό της αδύναμης βιομηχανικής παραγωγής και τις πολύ χαμηλότερες προσδοκίες για τον πληθωρισμό, δίνουν αρκετές πιθανότητες ο κύριος χρηματιστηριακός δείκτης να ανακτήσει το χαμένο έδαφος.

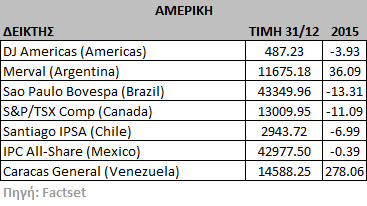

Για τη χρηματιστηριακή αγορά της Βραζιλίας, το 2016 αναμένεται να παραμείνει πολύ επικίνδυνο, ενώ για τη μετοχική αγορά του Μεξικού οι συνθήκες προβλέπονται θετικές, αφού η σταθερή οικονομική ανάπτυξη στις Ηνωμένες Πολιτείες, οι οποίες αποτελούν τον πρώτο εμπορικό εταίρο του Μεξικού, αναμένεται να επηρεάσει θετικά τις τιμές των μετοχών.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα