Το Χρηματιστήριο της Αθήνας επιμένει να κινείται μέσα σε ένα κλίμα σκεπτικισμού και αναμονής, κυρίως εξαιτίας των αυξήσεων μετοχικού κεφαλαίου των τραπεζών και της παρατεταμένης διαπραγμάτευσης με τους δανειστές.

Η πλειονότητα των μετοχών κινείται σε χαμηλότερα επίπεδα τις τελευταίες εβδομάδες, παρά το θετικό κλίμα που επικρατεί στις βασικές ευρωπαϊκές αγορές και παρότι βρισκόμαστε σε περίοδο ανακοινώσεων για τα αποτελέσματα τρίτου τριμήνου, η εικόνα των οποίων μέχρι στιγμής μάλλον ικανοποιεί παρά προβληματίζει.

Ακόμα, παρότι οι μακροοικονομικές μεταβλητές έχουν αρχίσει και αντικατοπτρίζονται στις τιμές των ελληνικών ομολόγων οι οποίες διαμορφώνονται στα υψηλότερα επίπεδα των τελευταίων μηνών, η χρηματιστηριακή αγορά δεν μπορεί μέχρι στιγμής να τις αποτιμήσει θετικά, ή για την ώρα αγνοεί εντελώς το macro story.

Από την άλλη, οι θετικές εξελίξεις στην οικονομία μπορεί να αποτελέσουν, μαζί με την ολοκλήρωση της ανακεφαλαιοποίσης, τα πιο δυνατά στοιχεία των ελληνικών μετοχών.

Η εικόνα της οικονομίας

Ειδικότερα, η ελληνική οικονομία συνεχίζει να εκπλήσσει τους πάντες, βάσει και των τελευταίων στοιχείων που ανακοινώθηκαν για το ΑΕΠ. Οι πρώτες ενδείξεις αποκαλύπτουν ότι οι αρχικοί φόβοι για την κατάρρευση του ΑΕΠ στη διάρκεια του δεύτερου εξαμήνου του έτους είχαν σε μεγάλο βαθμό υπερτονιστεί. Παρά τους κεφαλαιακούς ελέγχους και τις δύσκολες οικονομικές συνθήκες που δημιούργησαν στις επιχειρήσεις και στα νοικοκυριά από το τέλος του Ιουνίου, το ΑΕΠ υποχώρησε 0,5% μόλις σε σχέση με το αμέσως προηγούμενο τρίμηνο και 0,4% σε ετήσια βάση.

Παράλληλα, φαίνεται ότι ο αντίκτυπος των ελέγχων στην κίνηση κεφαλαίων για την οικονομική δραστηριότητα έχει περιοριστεί μετά τη βύθιση του δείκτη της οικονομικής εμπιστοσύνης και του δείκτη PMI για τη μεταποίηση, αφού πρώτα έφτασε στα ιστορικά του χαμηλά επίπεδα τον Ιούλιο.

Οι δύο εν λόγω δείκτες έχουν ανακάμψει, με τη βιομηχανική παραγωγή για τον Σεπτέμβριο να διαμορφώνεται για δεύτερο συνεχόμενο μήνα υψηλότερα, κατά 2,8%, με αξιοσημείωτες αντοχές δεδομένων των δύσκολων συνθηκών που διαμορφώθηκαν κατά τους καλοκαιρινούς μήνες.

Συνολικά, η ελληνική οικονομία έχοντας ήδη χάσει σε πραγματικούς όρους πάνω από το 25% του ΑΕΠ, φαίνεται να έχει βρει κάποιο «πάτο». Η μεταβολή του ΑΕΠ για φέτος θα κινηθεί σε αρκετά υψηλότερα επίπεδα από τις τελευταίες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, η οποία αναμένει συρρίκνωση του ΑΕΠ κατά 1,3% το 2015. Για την ακρίβεια, για να γυρίσει συνολικά σε αρνητικό έδαφος το ΑΕΠ για φέτος, θα πρέπει η μείωση στο τέταρτο τρίμηνο του 2015 να είναι μεγαλύτερη από 1% σε τριμηνιαία βάση, ενώ ακόμα και μια πτώση 3% σε τριμηνιαία βάση θα οδηγούσε τελικά τη μείωση του ΑΕΠ για το 2015 στο 0,5%.

Τέλος, η μικρότερη ύφεση του 2015 δεν θα αποτελέσει τροχοπέδη για το ΑΕΠ του επόμενου έτους, το οποίο με βάση τις τελευταίες προβλέψεις της Επιτροπής θα μειωθεί κατά 1,2% (η κυβέρνηση στον προϋπολογισμό υπολόγισε ότι θα περιοριστεί στο 0,7%).

Η κατάσταση στο Χ.Α.

Συνεπώς, ακόμα και αν δεχτούμε ότι η ελληνική αγορά είναι «ακριβή», υπάρχουν αρκετοί μεμονωμένοι τίτλοι που μπορούν να ωφεληθούν από την ηπιότερη ύφεση στην οικονομία και την πολιτική ηρεμία.

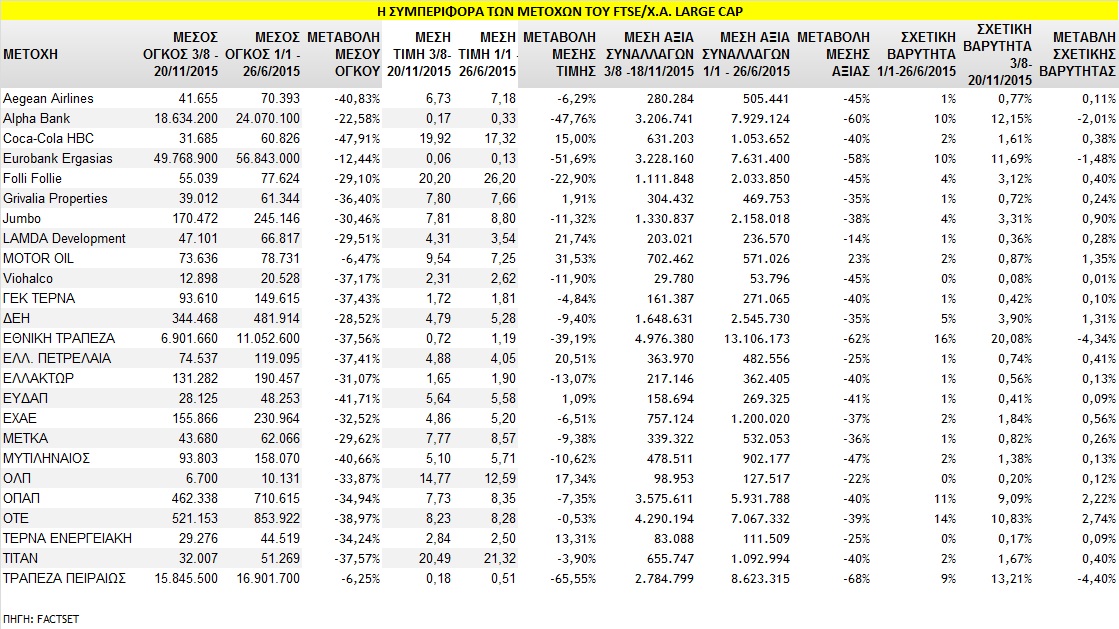

Παρά τις χαμηλές αξίες συναλλαγών, εξετάζοντας τα δεδομένα για τις μετοχές της υψηλής και της μεσαίας κεφαλαιοποίησης, είναι φανερό ότι ανάμεσα στα «δυνατά χαρτιά» της αγοράς έχει γίνει ένα δεύτερο screening, ακόμα πιο απαιτητικό.

Σε αυτά τα χαρτιά, οι αξίες των συναλλαγών έχουν διατηρηθεί σε ικανοποιητικά επίπεδα, τηρουμένων των αναλογιών και αποτελούν τα χαρτιά που κρατούν τα ηνία της αγοράς και στα οποία οι ξένοι είναι η κινητήρια δύναμη πίσω από τις συναλλαγές τους. Αυτή η προσέγγιση αρχίζει να γίνεται ολοένα και πιο ορατή στο ταμπλό του Χ.Α.

• ΟΤΕ: Σημειώνει μείωση στον όγκο των συναλλαγών μετά την επανέναρξη λειτουργίας του Χ.Α, ωστόσο η σχετική βαρύτητά του στις ημερήσιες συναλλαγές έχει αυξηθεί αισθητά. Ταυτόχρονα βρίσκεται σε μέσα επίπεδα στην ίδια τιμή στα διαστήματα 1/1-26/6 και 3/8-18/11. Στο τελευταίο τρίμηνο, η μετοχή έχει απόδοση 14% και το μέγιστο των 52 εβδομάδων είναι τα 10,5 ευρώ ανά μετοχή.

• ΟΠΑΠ: Παρά τη μείωση τόσο του όγκου όσο και της αξίας των συναλλαγών στο τελευταίο τρίμηνο και την υποαπόδοση της μετοχής, που ξεπερνά σε πτώση την αγορά εξαιτίας του προτεινόμενου μέτρου της φορολόγησης των παιγνίων του Οργανισμού, η μέση τιμή της μετοχής παραμένει σε παραπλήσια επίπεδα. Ο ΟΠΑΠ παραμένει η μετοχή με τους περισσότερους θεσμικούς επενδυτές.

• Motor Oil: Κινείται με υψηλή αύξηση συναλλαγών και με απόδοση 26% στο τρίμηνο, ενώ δεν επηρεάστηκε παρά μόνο πολύ βραχυπρόθεσμα από την ανακοίνωση του MSCI για τη μη είσοδό της στον βασικό δείκτη για την Ελλάδα. Τα περιθώρια διύλισης παραμένουν σε ιδιαίτερα υψηλά επίπεδα και τα αποτελέσματα εννεαμήνου ξεπέρασαν τις προσδοκίες της αγοράς.

• ΔΕΗ: Με σημαντική υπεραπόδοση έναντι της αγοράς, 19% στο τελευταίο τρίμηνο, παρότι οι συναλλαγές έχουν μειωθεί στο τελευταίο τρίμηνο. Η είσοδος στον δείκτη MSCI Greece αποτελεί σημαντικό νέο, ενώ είναι από τις εταιρείες που θα ωφεληθούν τα μέγιστα από την επιστροφή σε θετικότερους ρυθμούς ανάπτυξης στην οικονομία.

• Jumbo: Τα οικονομικά μεγέθη της εισηγμένης συνεχίζουν την ανοδική τους πορεία, αν και η μέση συναλλακτική δραστηριότητα το τελευταίο τρίμηνο δεν ξεπερνά κατά πολύ τις 170.000 μετοχές κατά μέσο όρο από 245.000 μετοχές που ήταν το πρώτο διάστημα του 2015. Η απόδοσή της στο τρίμηνο είναι 27%.

• Ελληνικά Χρηματιστήρια: Η μετοχή είναι πάντα ανάμεσα στα χαρτιά που περιλάμβαναν στα χαρτοφυλάκιά τους οι ξένοι θεσμικοί, αν και το 2015, με τη διακοπή των εργασιών, δεν είναι στα θετικά της. Η βαρύτητα στις συναλλαγές της έχει αυξηθεί και η τιμή της είναι 15% στο τελευταίο τρίμηνο, αν και οι ημερήσιες συναλλαγές της δεν ξεπερνούν τις 155.000 κομμάτια.

• Ελληνικά Πετρέλαια: Τα Ελληνικά Πετρέλαια επίσης είναι μία από τις λίγες μετοχές που σημειώνουν αξιόλογη άνοδο μέσης τιμής στις δύο περιόδους προ και μετά των capital controls και η οποία επίσης ευνοείται από τη διατήρηση των υψηλών περιθωρίων διύλισης.

* Κατεβάστε τον πίνακα σε υψηλότερη ανάλυση στη στήλη Συνοδευτικό Υλικό.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς