Οι φόβοι ότι ο Οκτώβριος θα ήταν πολύ κακός μήνας για τις μετοχικές αγορές όχι μόνο δεν επαληθεύτηκαν, αλλά όσοι πόνταραν σε αυτό το ενδεχόμενο βρέθηκαν με μεγάλες ζημίες στα χαρτοφυλάκιά τους και όσοι απείχαν από την αγορά έχασαν τον μήνα με τα υψηλότερα κέρδη για το 2015.

Η πλειονότητα των βασικών αγορών πήρε πίσω σχεδόν όλες τις ζημίες που είχαν συσσωρευτεί από τις αρχές του έτους.

Παράλληλα, η αίσθηση που επικρατεί στις αγορές των μετοχών, αλλά και των λοιπών περιουσιακών στοιχείων με ρίσκο, είναι ότι οι Ηνωμένες Πολιτείες και η Κίνα θα συνεχίσουν να δίνουν τον τόνο.

Παρότι η φιλολογία για το τι τελικά θα κάνει η Fed και για το αν και πότε θα αυξήσει τα επιτόκια παραμένει ένα από τα κεντρικά ζητήματα των αγορών, οι αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας, της κεντρικής τράπεζας της Κίνας, αλλά και της κεντρικής τράπεζας της Σουηδίας, δείχνουν ότι το τέλος της άφθονης ρευστότητας στο σύστημα της παγκόσμια οικονομίας απέχει ακόμα χρονικά.

Πάντως, η απόφαση της Fed τον Δεκέμβριο μπορεί να αποδειχθεί η πιο κρίσιμη.

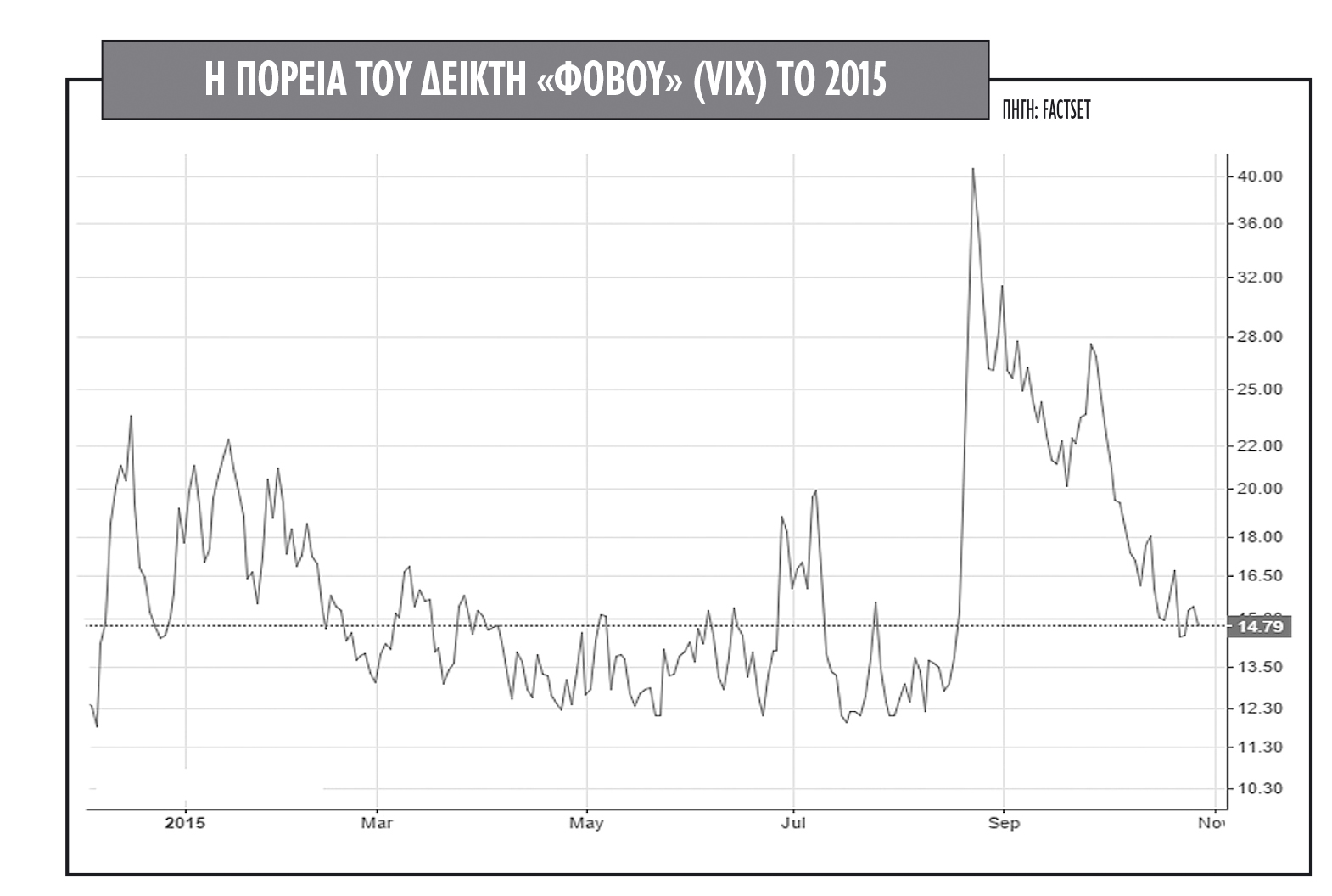

Χαρακτηριστική είναι η απεικόνιση του κινδύνου στον δείκτη VIX.

Μετά την έκρηξη μεταβλητότητας τα τέλη Αυγούστου, με τον δείκτη να ξεπερνά το φράγμα του 50 για πρώτη φορά από το 2008, η συνέχεια δείχνει σημαντική αποκλιμάκωση. Ο δείκτης από τα τέλη Σεπτεμβρίου βρίσκεται σε τροχιά έντονης πτώσης, στοιχείο που δείχνει ότι οι επενδυτές ετοιμάζονται για νέο γύρο σημαντικής ανόδου στις τιμές δεικτών και μετοχών.

Τις προετοιμασίες του year-end rally μπορεί να χαλάσουν, ωστόσο, ανά πάσα στιγμή οι ανησυχίες για τα προβλήματα στην κινεζική οικονομία, που παραμένουν αμείωτες, με τις αγορές να φαίνεται ότι υποτιμολογούν την πιθανότητα μιας απότομης υποτίμησης του κινεζικού νομίσματος τους προσεχείς μήνες.

Η Κίνα εξακολουθεί να αποτελεί το σημείο πίεσης της παγκόσμιας οικονομίας και η μοναδική βαλβίδα απελευθέρωσης της πίεσης φαίνεται να είναι η περαιτέρω υποτίμηση του νομίσματός της.

Η πρόσφατη χαλάρωση της νομισματικής της πολιτικής από την PBOC μπορεί να απαντά στις ανάγκες της παγκόσμιας οικονομίας αυτή τη στιγμή, αλλά οι επενδυτές θα πρέπει να είναι προετοιμασμένοι για την περαιτέρω πτώση του ρενμίμπι. Κάτι τέτοιο θα αποτελέσει αρνητική εξέλιξη τόσο για τα νομίσματα των λοιπών αναδυόμενων οικονομιών όσο και των τιμών εμπορευμάτων, χωρίς να μειώνει τη μεταβλητότητα στις αγορές.

Η περίπτωση των ΗΠΑ

Από την άλλη πλευρά, η πορεία της τιμής του δολαρίου, αλλά και των τιμών των ενεργειακών πρώτων υλών δεν φαίνεται να επιτρέπουν στη Fed να προχωρήσει σε άμεση αύξηση των επιτοκίων της. Από την απόφαση του Ιουνίου της επιτροπής της Fed, το αμερικανικό νόμισμα έχει ανατιμηθεί κατά 5% περίπου έναντι των άλλων βασικών νομισμάτων και το πετρέλαιο έχει υποχωρήσει από τα 50 δολάρια το βαρέλι στα 43 δολάρια, πριν από την πρόσφατη μικρή άνοδό του.

Ειδικά για τις ΗΠΑ, αν τα στοιχεία για την οικονομία βελτιωθούν τους επόμενους μήνες, τότε η Fed πιθανότατα θα υποχρεωθεί να αυξήσει τα επιτόκια. Κάτι που φάνηκε και στην πρόσφατη απόφασή της. Έτσι, τα περιουσιακά στοιχεία όπως οι μετοχές είναι πολύ πιθανό να αντιμετωπίσουν τον κίνδυνο ενός νέου sell-off, αντίστοιχο του Αυγούστου. Μεσοπρόθεσμα αυτό θα είναι καλό νέο για τις μετοχές.

Από την άλλη, όμως, εάν τα δεδομένα για την οικονομία των ΗΠΑ παραμείνουν αδύναμα ή αποδυναμωθούν ακόμη περισσότερο, τότε η διάθεση για ρίσκο (risk appetite) θα αυξηθεί ακόμα περισσότερο και βραχυπρόθεσμα ο «κίνδυνος» για έναν ακόμα γύρο ποσοτικής χαλάρωσης (QE), τον τέταρτο κατά σειρά από τη Fed, δεν μπορεί να αποκλειστεί.

Το σενάριο αυτό μακροπρόθεσμα είναι μάλλον κακό νέο για τις μετοχικές αγορές, αφού η περαιτέρω ποσοτική χαλάρωση μπορεί να μην είναι τόσο αποτελεσματική πια.

Τι δείχνουν οι αποδόσεις

Τo στοιχείο που δημιουργεί αρνητικές σκέψεις το επόμενο διάστημα είναι οι αποδόσεις μετά το sell-off του Αυγούστου.

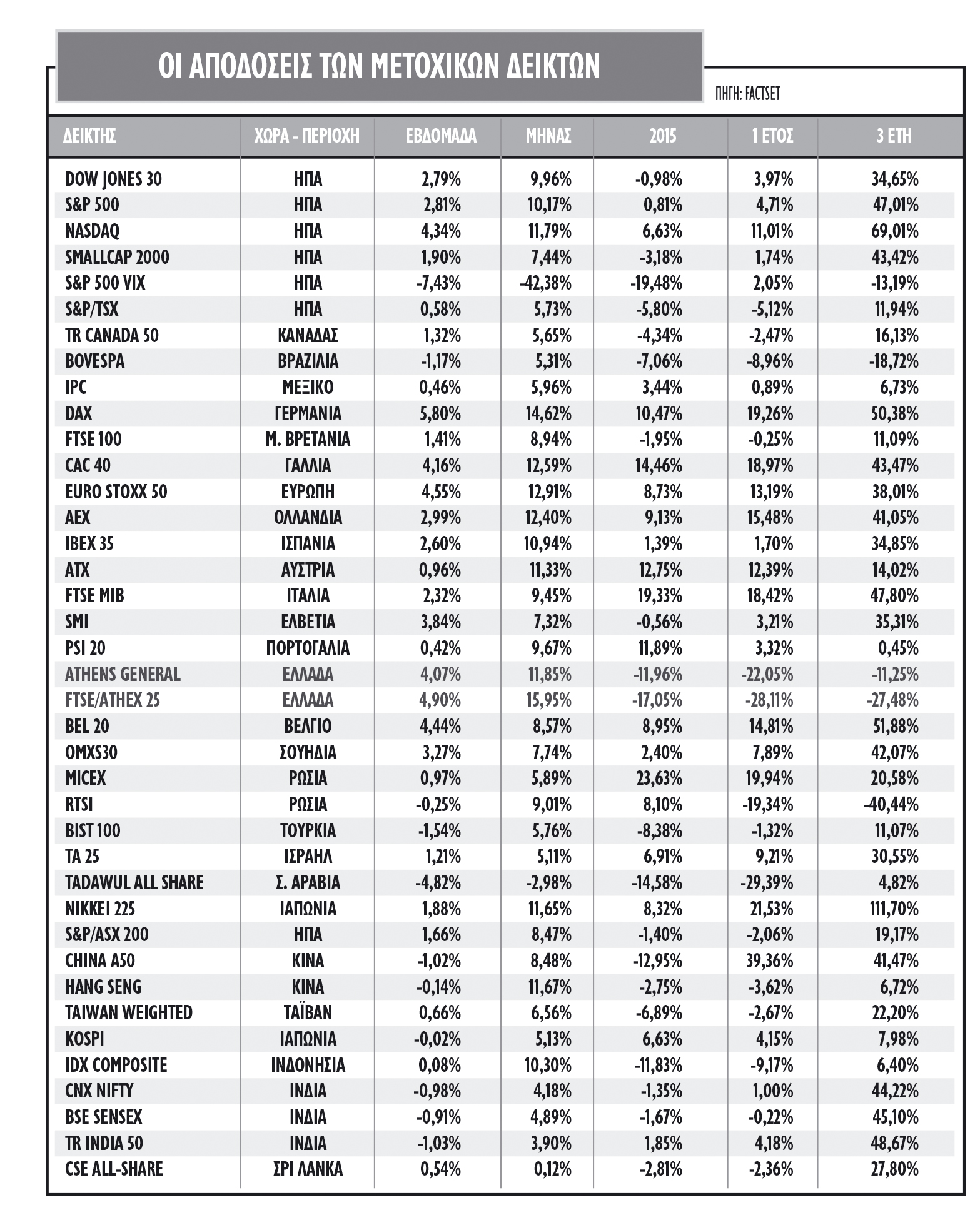

Από τα χαμηλά του Αυγούστου, ελάχιστες αγορές κινήθηκαν ενάντια στο ανοδικό ρεύμα και οι αμερικανικοί δείκτες σημειώνουν πολύ υψηλά κέρδη, της τάξεως του 14% για τον S&P 500, 15% για τον DJIA και 18% για τον Nasdaq Composite.

Στην αμερικανική αγορά, οι δείκτες δεν απέχουν πια αισθητά από τα all time high επίπεδά τους, αλλά οι συνθήκες διαπραγμάτευσης είναι πολύ πιο ευνοϊκές απ' ό,τι αμέσως μετά τα χαμηλά του Αυγούστου:

- Για τον δείκτη DJ Industrial Average, ο οποίος στις 18.351 μονάδες κατέγραψε το υψηλό του και απέχει 4% από αυτό, η απόδοση από την αρχή του έτους διαμορφώνεται σε -1%, με τις απώλειες που έχουν διαμορφωθεί εξ ολοκλήρου το τελευταίο χρονικό διάστημα μετά τις 24/8 να έχουν αντιστραφεί.

- Ο S&P 500, αφού υποχώρησε στα επίπεδα των 1.820 μονάδων, επέστρεψε αρχικά πάνω από τις 2.020 μονάδες, για να μειωθεί χαμηλότερα ως το πρώτο επίπεδο στήριξης των 1.940 μονάδων και έπειτα ενισχύθηκε υψηλότερα του απλού κινητού μέσου όρου των 200 ημερών, στις 2.060 μονάδες, στοιχείο που θεωρείται ιδιαίτερα ενθαρρυντικό.

- O δείκτης Nasdaq συνεχίζει την υπεραπόδοσή του, η οποία έχει ξεκινήσει από τον Ιανουάριο του 2013 σε σχέση με την παγκόσμια αγορά μετοχών και σημειώνει 6% θετική απόδοση το 2015.

Ο δείκτης S&P 500, σε πολύ βραχυπρόθεσμη βάση, φαίνεται να προσπαθεί να διατηρηθεί πάνω από τον μέσο όρο των 200 ημερών, στοιχείο που επέτρεψε και στον δείκτη VIX να αποκλιμακωθεί σε επίπεδα κάτω του 15. Πλέον, οι στηρίξεις στα επίπεδα των 1.970 μονάδων, και ειδικά των 1.940 μονάδων, έχουν ισχυροποιηθεί.

Παράλληλα, η προσδοκία που είχε δημιουργηθεί σε μερίδα τεχνικών αναλυτών ότι η πτωτική κίνηση του βασικού αμερικανικού δείκτη θα τον οδηγούσε έως τις 1.740 μονάδες, ζώνη που αποτελεί το χαμηλό του 2014 και συμπίπτει με τον απλό κινητό μέσο όρο των 200 εβδομάδων, δεν φαίνεται να επιβεβαιώνεται.

Παράλληλα, μετά την πολύ μεγάλη πτώση τον Αύγουστο, και ο ευρωπαϊκός χρηματιστηριακός πυρήνας κινείται με ακόμα υψηλότερα κέρδη από την αμερικανική αγορά:

- Ο Euro Stoxx 50, που σημείωσε χαμηλό για φέτος στις 24/8 στις 2.973 μονάδες, κινήθηκε στο τελευταίο 10ήμερο του Οκτωβρίου πάνω από την ισχυρή αντίσταση κοντά στις 3.350 μονάδες, ξεπερνώντας το σκάνδαλο και το sell-off στην ευρωπαϊκή αυτοκινητοβιομηχανία (περίπτωση Volkswagen), παίρνοντας πίσω τις ζημίες από τις αρχές του έτους. Τα επίπεδα με τεχνική σημασία στήριξης είναι οι 3.100-3.150 μονάδες και ενώ, στον αντίποδα, ο στόχος διατηρείται στις 3.480 μονάδες, πεδίο που συμπίπτει με τον απλό κινητό μέσο όρο 200 ημερών.

- Από τις μεγάλες ευρωπαϊκές αγορές, ο γερμανικός δείκτης που αποτέλεσε τον αδύναμο κρίκο μετά την πτώση του Αυγούστου, μπόρεσε να αναρριχηθεί εκ νέου πάνω από τα πρώτα ισχυρά επίπεδα αντίστασης στις 10.500 μονάδες και να προσεγγίσει και τα επόμενα στις 10.850 μονάδες. Η ανοδική κίνηση του DAX έχει ήδη ξεπεράσει τις αρχικές εκτιμήσεις και πλέον ο στόχος στο gap της 12ης Αυγούστου βρίσκεται στα επίπεδα πέριξ των 11.150 μονάδων. Η βραχυπρόθεσμη του γερμανικού δείκτη τοποθετείται στις 10.370 και έπειτα στις 9.900 μονάδες. Το επίπεδο των 9.745/9.750 μονάδων μπορεί να αποτελέσει το εφαλτήριο για το year-end rally.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία