Το πρόσφατο sell-off στις αγορές των μετοχών όχι μόνο άλλαξε την προοπτική για το τελευταίο τετράμηνο του έτους, αλλά επανέφερε στο προσκήνιο την... ξεχασμένη μεταβλητότητα. Παρότι ο αμερικανικός δείκτης S&P 500 διαμορφώνεται μόλις 10% χαμηλότερα από τα ιστορικά υψηλά του, η απόδοσή του φέτος ήδη έχει περάσει σε αρνητικό πρόσημο, ενώ και ο παγκόσμιος δείκτης MSCI World Index σημειώνει πτώση 7%, η οποία οφείλεται αποκλειστικά στο sell-off του Αυγούστου.

Στο ίδιο χρονικό διάστημα, σε αυτή την πτωτική κίνηση των χρηματιστηρίων, το Χρηματιστήριο της Αθήνας δεν είχε διαφορετική συμπεριφορά, έχοντας να διαχειριστεί επιπροσθέτως την τραπεζική αργία, τα capital controls και τις εκλογές. Στη διάρκεια αυτού του θερμού μήνα, ο δείκτης MSCI Greece κινήθηκε με -21%, την υψηλότερη πτώση από όλες τις αγορές.

Οι αποφάσεις νομισματικής πολιτικής των κεντρικών τραπεζών και ειδικά της αμερικανικής Fed, o ρυθμός ανάπτυξης της κινεζικής και της παγκόσμιας οικονομίας, ο χαμηλός πληθωρισμός και οι τιμές των εμπορευμάτων συνεχίζουν να είναι οι βασικές προκλήσεις για τις μετοχές, κατάσταση που αναμένεται να συνεχιστεί και το επόμενο έτος.

Πλην των παραπάνω στοιχείων, το ισχυρό sell-off του προηγούμενου μήνα, από τη μία πλευρά, απάντησε σε μερικά ερωτήματα, από την άλλη, όμως, δημιούργησε νέα σημαντικά ερωτήματα για το τι θα πρέπει να περιμένουμε μέχρι τέλους τους έτους.

1. Αγοράζουμε ή όχι;

Ένα ερώτημα το οποίο απαντήθηκε, ήταν το πόσο ακόμα οι χρηματιστηριακοί δείκτες μπορούσαν να συνεχίζουν να ανεβαίνουν σε ιστορικά υψηλά χωρίς σημαντικές διορθώσεις. Η απάντηση στο ερώτημα αυτό προκαλεί τη δημιουργία ενός άλλου: οι διορθώσεις αγοράζονται; Η απάντηση είναι κατ' αρχάς «ναι». Ο πρώτος λόγος είναι ότι τα καλοκαιρινά sell-offs δεν είναι και τόσο ασυνήθιστα, αφού οι αγορές κινούνται με χαμηλότερες αξίες συναλλαγών. Τις περισσότερες φορές αντιστρέφονται τέτοιους είδους sell-offs, με τους δείκτες να συνεχίζουν σε νέα, υψηλότερα επίπεδα στη συνέχεια του έτους.

Ο βασικός λόγος που φαίνεται ότι το sell-off του Αυγούστου αποτέλεσε ευκαιρία τοποθετήσεων είναι πως, ενώ υπάρχουν ορισμένες ανησυχητικές εξελίξεις, φαίνεται να είναι ακόμη νωρίς για το τέλος αυτού του ανοδικού κύκλου. Σε ένα sell-off που θα οφείλεται στις ανησυχίες για την παγκόσμια επιβράδυνση της ανάπτυξης και που θα άνοιγε τον δρόμο για bear market, το φυσιολογικό είναι οι αποδόσεις των ομολόγων να μειώνονται και η τιμή του δολαρίου να ενισχύεται. Ωστόσο, έγινε ακριβώς το ανάποδο, με τις αποδόσεις των 10ετών να αυξάνονται σε ΗΠΑ και Γερμανία και τον δείκτη του δολαρίου να μειώνεται.

Συνεπώς, αν και εφόσον οι μετοχικοί δείκτες βρίσκονται σε ανοδικό κύκλο (bull market) ακόμα, ο οποίος ωστόσο έχει ωριμάσει αρκετά, τότε το ξεπούλημα ήταν ενθαρρυντικό και οι αγορές σε χαμηλά επίπεδα, σε αυτές τις περιπτώσεις είθισται να αποζημιώνουν τους επενδυτές. Από την άλλη, σε τέτοιες συνθήκες οι επενδυτές μάλλον δεν θα πρέπει να κυνηγούν τις τιμές, γιατί μπορεί να βρίσκεται επίσης πολύ κοντά ακόμη μια διόρθωση.

2. Πόσο πραγματικά επηρεάζει η Κίνα;

Το δεύτερο ερώτημα είναι αν οι φόβοι για τις αναδυόμενες αγορές, και την Κίνα συγκεκριμένα, μπορούν να μεταδοθούν στις ανεπτυγμένες αγορές, αν είναι δικαιολογημένοι ή έχουν υπερμεγεθυνθεί. Συνολικά, οι πρόσφατες κινήσεις στις μετοχές φαίνεται να αποτιμούν μια επιβράδυνση της Κίνας. Η οικονομική ανάπτυξη της Κίνας έχει αποδυναμωθεί εδώ και αρκετό καιρό, με την αύξηση του πραγματικού ΑΕΠ να κυμαίνεται σε 5% περίπου, έναντι του στόχου του 7%.

Από την άλλη, αν και παραμένει ο μεγαλύτερος macro κίνδυνος, υπάρχουν κάποιες ενδείξεις προσωρινής σταθεροποίησης όπως στην αγορά κατοικιών, ενώ υπάρχουν μεγάλα περιθώρια παρέμβασης από την κεντρική τράπεζα της χώρας.

Παρά τα προβλήματα στην Κίνα, η ανάπτυξη στις ΗΠΑ εξακολουθεί να είναι σταθερή και ο ρυθμός αύξησης του πραγματικού ΑΕΠ ήταν 3,7% το β' τρίμηνο του 2015. Παράλληλα, οι δείκτες PMI στην Ευρώπη παραμένουν θετικοί, ενώ οι πτωτικές τιμές των εμπορευμάτων μπορεί τελικά να δώσουν μια καθαρή ώθηση στο παγκόσμιο ΑΕΠ.

3. Πού πάνε οι αποτιμήσεις;

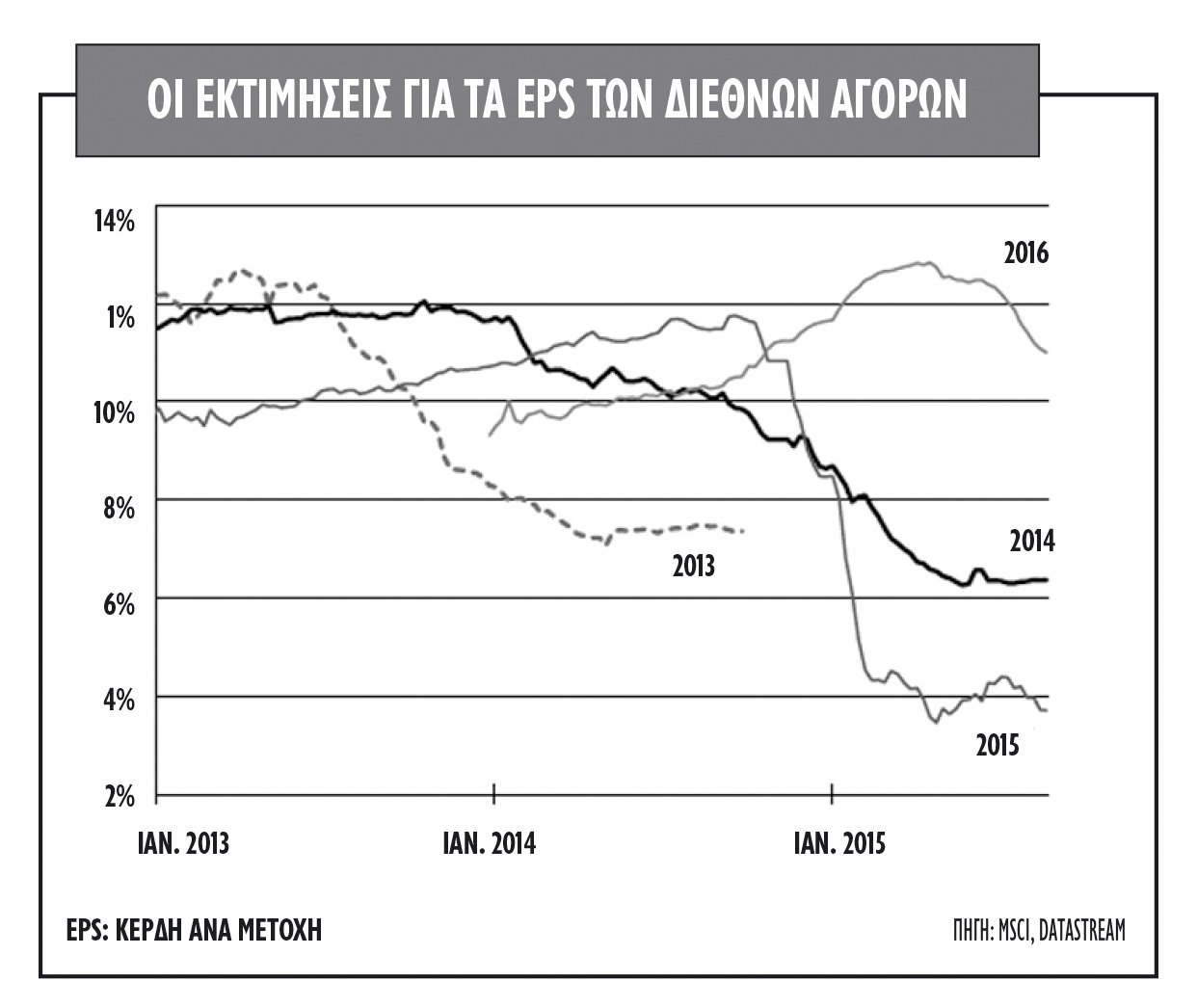

Το τρίτο στοιχείο είναι αποτιμήσεις των μετοχικών δεικτών και των εταιρειών συνολικότερα. Παρότι η κερδοφορία έχει αποτελέσει πηγή ανησυχίας στη διάρκεια των τελευταίων μηνών, καθώς αναθεωρήθηκε προς τα κάτω λόγω των ανησυχιών για την Κίνα και της πτώσης των τιμών των εμπορευμάτων, τον περασμένο μήνα οι αναθεωρήσεις των κερδών παρουσιάζουν βελτίωση τόσο και στις ΗΠΑ όσο και στην Ευρώπη.

Με εξαίρεση τις ΗΠΑ, δεν υπάρχει άλλη περιοχή που τα περιθώρια κερδοφορίας να βρίσκονται σε κίνδυνο, ενώ στην Ευρώπη και την Ιαπωνία τα περιθωρίου κέρδους αυξάνονται.

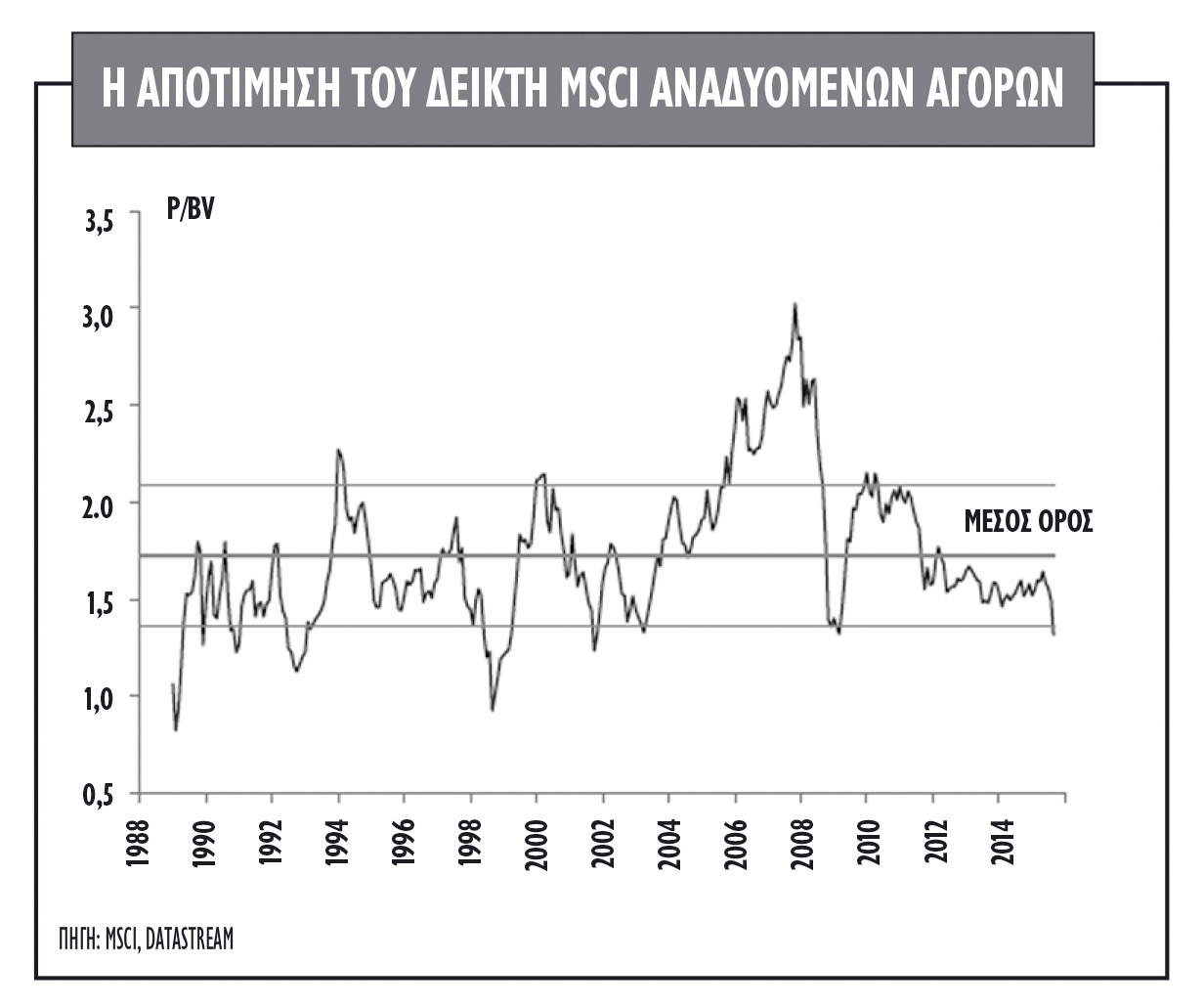

Ταυτόχρονα, αν και σε ορισμένες χώρες οι παραδοσιακές μετρήσεις αποτίμησης όπως οι δείκτες P/E εμφανίζονται υψηλοί σε απόλυτους όρους (absolute), σε σχετικούς όρους (relative) παραμένουν ελκυστικοί. Η αποτίμηση της Ευρώπης για φέτος τοποθετείται στις 15,3 φορές και 13,9 φορές το 2016, ενώ η Ιαπωνία είναι στις 15,6 φορές και στις 14 φορές αντίστοιχα, αρκετά χαμηλότερα απ' ό,τι οι ΗΠΑ, που κινούνται στις 17,1 φορές και τις 15,4 φορές.

Με τα επίπεδα αισιοδοξίας να έχουν μειωθεί και τη διάθεση ανάληψης κινδύνου να παραμένει σε ύφεση τις τελευταίες εβδομάδες, οι θεσμικοί αλλά και το retail παραμένει εκτός της αγοράς των μετοχών. Αν και το πιο πιθανόν είναι οι δείκτες P/E να μην κινηθούν προς την κορυφή που παρατηρήθηκε στις αρχές του τρέχοντος έτους, η απότομη πτώση τους εξαιτίας της πρόσφατης διόρθωσης θα προκαλέσει κάποια ανάκαμψη, μόλις το επενδυτικό κλίμα βελτιωθεί.

Ειδικά για την Ευρώπη, η Ευρωπαϊκή Κεντρική Τράπεζα θα συνεχίσει τη χαλάρωση της νομισματικής της πολιτικής και αυτό θα πρέπει να αντισταθμίσει μέρος του αρνητικού αντίκτυπου που θα έχει η αύξηση επιτοκίων από τη Fed. Τέλος, το ιδιαίτερα χαμηλό επίπεδο προσδοκιών για τον πληθωρισμό στην Ευρώπη είναι πιθανό να προκαλέσει και την επέκταση του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ.

*Δείτε τις αποτιμήσεις και τις αποδόσεις των μεγάλων διεθνών αγορών στη δεξιά στήλη «Συνοδευτικό υλικό».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία