Οι αναδυόμενες αγορές μετοχών βρίσκονται σε διαδικασία ταχείας επιδείνωσης και αποεπένδυσης, με τις αποδόσεις τους να έχουν γυρίσει επικίνδυνα προς το κόκκινο το τελευταίο τρίμηνο, παρασύροντας σε πτώση και τα χρηματιστήρια αναπτυγμένων αγορών, όπως φάνηκε από την εβδομάδα που πέρασε σε Ευρώπη και ΗΠΑ.

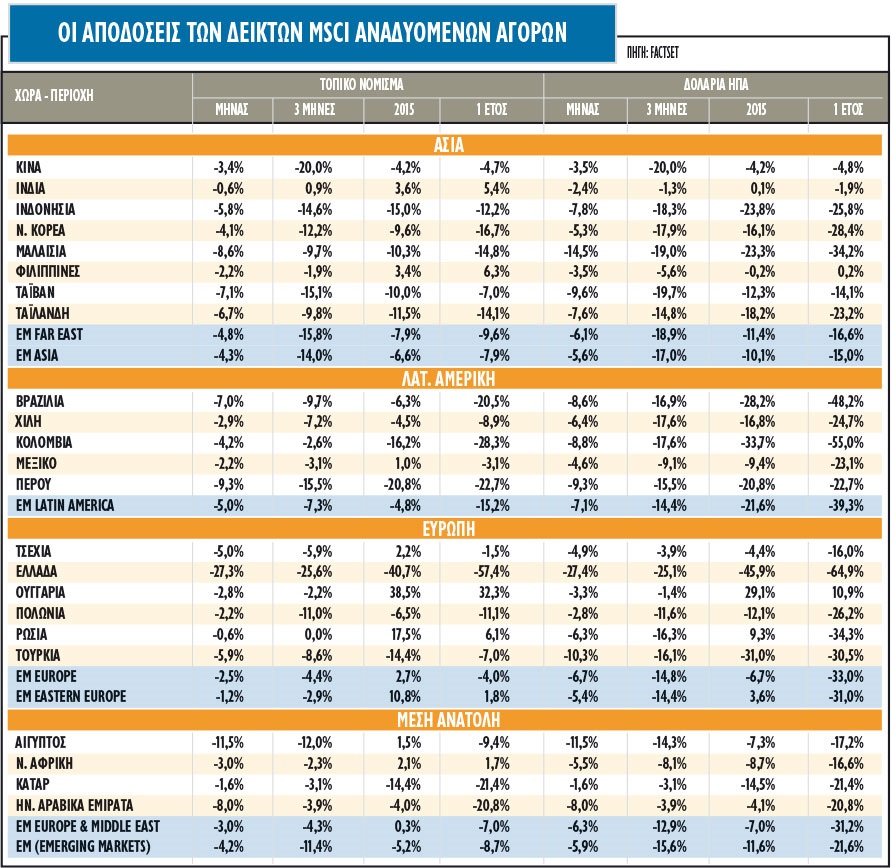

Ο δείκτης MSCI Emerging Markets έχει πλέον ξεπεράσει το -20% σε απώλειες το 2015, με το -16% να έχει καταγραφεί στο τελευταίο τρίμηνο. Το sell-off μπορεί να μην έχει διαμορφωθεί σε επίπεδα πανικού, αλλά η ψυχολογία έχει επιδεινωθεί ραγδαία. Οι σχετικές θέσεις των fund managers στις αναδυόμενες έχουν μειωθεί τόσο πολύ που πλέον διαμορφώνονται στο χαμηλότερο επίπεδό τους από το 2001, σύμφωνα με τα στοιχεία της BofA Merrill Lynch.

Στις κύριες αναδυόμενες αγορές έχει και πάλι αρχίσει να λειτουργεί ένα περίπλοκο σπιράλ ανάμεσα στις τιμές των μετοχών, στις εξελίξεις στο πεδίο των ισοτιμιών, στους ρυθμούς ανάπτυξης και εμπορίου και -σε κάποιο μικρότερο βαθμό- στις εκδόσεις κρατικού χρέους, όπου άλλοτε οι τιμές των μετοχών προκαλούν και επιφέρουν υποτιμήσεις στα νομίσματα, ενώ άλλοτε οι υποτιμήσεις και οι μειωμένοι ρυθμοί ανάπτυξης επιδρούν καταλυτικά στις τιμές των περιουσιακών στοιχείων.

Η πιο πρόσφατη αφορμή για το profit taking είναι η Κίνα, η οποία επηρεάζει αρνητικά τόσο με την πορεία της μετοχικής της αγοράς από τον Ιούλιο, όσο και με την απόφασή της να μειώσει την τιμή της ισοτιμίας του γουάν. Η ίδια η κίνηση δεν ήταν το πρόβλημα μάλλον, όμως οι εξελίξεις που θα πυροδοτήσει φαίνεται να μην ευνοούν στο επόμενο χρονικό διάστημα τις αναδυόμενες αγορές μετοχών.

Οι ηπιότεροι ρυθμοί ανάπτυξης, που φαίνεται να αποκαλύπτει η νομισματική παρέμβαση, θα επιδράσουν καταλυτικά σε όλα τα assets στις παγκόσμιες αγορές. Ο δείκτης MSCI της Κίνας σημειώνει πτώση 20% σε δολαριακούς όρους στο τρίμηνο, αν και εξακολουθεί να είναι σε ανεκτά επίπεδα πτώσης από τις αρχές του έτους. Το γουάν διαμορφώνεται 3% χαμηλότερα έναντι του δολαρίου φέτος.

Η Fed και η Κίνα

Βασικό ρόλο στην αυξανόμενη αναταραχή στις αναδυόμενες αγορές και τις τιμές των εμπορευμάτων έχει διαδραματίσει η επικείμενη άνοδος των αμερικανικών επιτοκίων για πρώτη φορά έπειτα από σχεδόν 10 χρόνια. Είτε τον Σεπτέμβριο είτε τον Δεκέμβριο είτε και τους δύο μήνες, η Fed θα δράσει, αν και το ισχυρό δολάριο και η εξαγωγή αποπληθωρισμού από την Κίνα μπορεί να αποτρέψει τελικά κάποια κίνηση εντός του Σεπτεμβρίου.

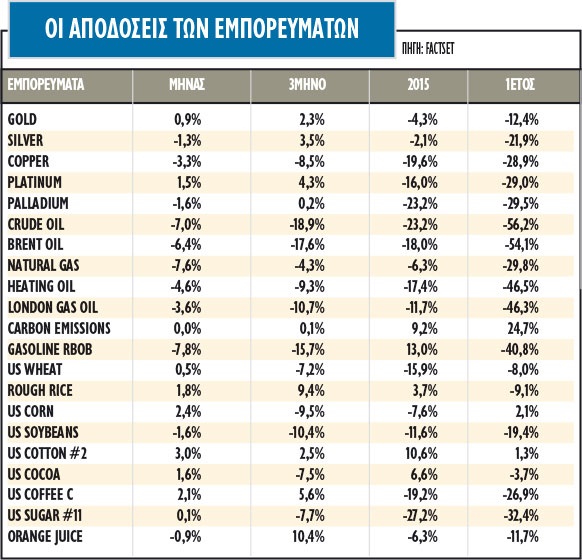

Η τιμή του χαλκού, που βρίσκεται σε χαμηλό εξαετίας, μπορεί να αποτελεί επίσης κακό οιωνό για το μέλλον των αγορών. Πολλοί συνδυάζουν την τρέχουσα πτώση με ό,τι είχε συμβεί και το 2008, όπου τότε το «κόκκινο μέταλλο» είχε προεξοφλήσει τη μαζική απόφαση μείωσης του ρίσκου.

Οι άλλες δυνάμεις

Πλην της Κίνας, οι λοιπές αγορές με ειδικό βάρος όπως τα BRICS - Βραζιλία, Ινδονησία, Ρωσία και Νότια Αφρική - σημειώνουν ιδιαίτερα αρνητικές αποδόσεις, οι οποίες βαίνουν αυξανόμενες τον τελευταίο μήνα και παρασύρουν και τις μικρότερες αγορές.

*Η Βραζιλία, που βρίσκεται σε περίοδο κοινωνικής και πολιτικής αναταραχής, έχει σημειώσει πτώση 9% τον τελευταίο μήνα σε δολαριακούς όρους και 17% στο τρίμηνο, με το 2015 να κινείται στο -28%.

Η επίδοσή της στους 12 μήνες είναι η τρίτη χειρότερη ανάμεσα στις αναδυόμενες αγορές, με πρώτη την Ελλάδα. Το δολάριο έναντι του ρεάλ έχει αυξηθεί 54,4% τους τελευταίους δώδεκα μήνες.

*Η Ρωσία σημειώνει κέρδη φέτος σε τοπικό νόμισμα, τα οποία παραμένουν στο 18%, όμως σε όρους δολαρίου η άνοδος περιορίζεται στο 9%, ενώ στο τρίμηνο οι απώλειες ξεπερνούν το -16%. Η τιμή του πετρελαίου, που κινείται πτωτικά κατά 18% φέτος, με τις ζημιές να έχουν σημειωθεί στο τελευταίο τρίμηνο κυρίως, σε συνδυασμό με τις κυρώσεις, δημιουργούν αρνητικές συνθήκες στη χώρα.

*Η Ινδονησία επίσης έχει καταγράψει υψηλές απώλειες στη μετοχική της αγορά το 2015, ενώ το τελευταίο τρίμηνο είναι πραγματικός εφιάλτης αφού συνδυάζεται και με μεγάλη αύξηση της απόδοσης του 10ετούς ομολόγου της στα επίπεδα του 8,6% έναντι 6,9% στα τέλη του Μαρτίου.

*Η Μαλαισία επίσης βρίσκεται σε αντίστοιχη αρνητική θέση έχοντας σημειώσει πτώση -23,3% και -19% στο τρίμηνο, με το νόμισμά της να έχει υποτιμηθεί έναντι του δολαρίου 17,5% σε ένα έτος.

Συνολικά, η περιοχή της Ασίας συνολικά σημειώνει τις υψηλότερες απώλειες και ο δείκτης MSCI EM ASIA κινείται στο χαμηλότερο επίπεδο το τελευταίο τρίμηνο μεταξύ όλων των αναδυόμενων περιοχών με -17%.

Τέλος, πρόσφατη προσθήκη στη λίστα με τις αναδυόμενες αγορές σε selling mode είναι γειτονική Τουρκία, στην οποία επίσης ο πολιτικός κίνδυνος έχει ενισχυθεί σημαντικά, με αποτέλεσμα, η τουρκική λίρα να σημειώνει πτώση σχεδόν 35% και να βρίσκεται σε ιστορικά χαμηλά έναντι του δολαρίου, ενώ οι μετοχές έχουν υποστεί πτώση άνω του 30% φέτος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς