Παρά το αρνητικό πρόσημο των δύο βασικών δεικτών του ελληνικού χρηματιστηρίου, οι μετοχές της υψηλής και της μεσαίας κεφαλαιοποίησης αντέδρασαν αρκετά δυναμικά στη χθεσινή συνεδρίαση, περισσότερο από ό,τι προκύπτει κοιτάζοντας μόνο τα τελικά πρόσημα των δεικτών.

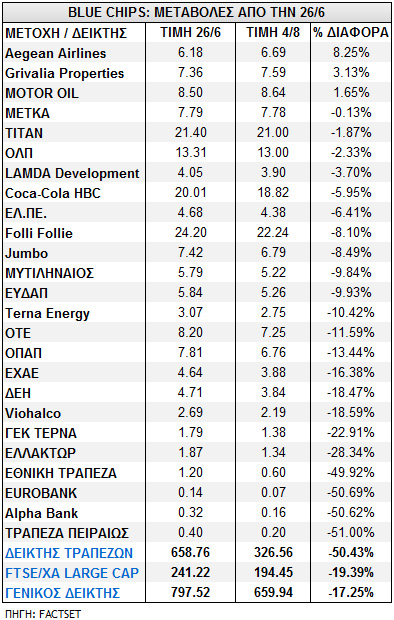

Οι δύο δείκτες, μετά την επανεκκίνηση των συναλλαγών, έχουν σημειώσει απώλειες 17,3% για τον Γενικό Δείκτη και 19,4% για τον δείκτη των μετοχών της υψηλής κεφαλαιοποίησης.

Στον αντίποδα, οι τραπεζικές μετοχές συνέχισαν τον δύσβατο δρόμο τους, πληρώνοντας το «μάρμαρο» των capital controls και των φόβων που υπάρχουν από τα επακόλουθα του stress test. Ο τραπεζικός δείκτης δεν απέφυγε τελικά το νέο limit down και μετρά αθροιστικά απώλειες άνω του 60% από την 26η Ιουνίου.

Σε πρώτο επίπεδο ανάγνωσης, το δεύτερο «κλείδωμα» στις τράπεζες, αν και ήταν πιθανό, τρόμαξε αρκετούς από τους πιο συγκρατημένους επενδυτές.

Σε δεύτερο επίπεδο, το βασικό ερώτημα στην αγορά μετά και τη χθεσινή εικόνα είναι το κατά πόσο μπορεί να συνεχιστεί ο διαχωρισμός των μετοχών σε αυτό το περιβάλλον, αν δηλαδή συνεχιστούν οι απώλειες στους τραπεζικούς τίτλους σε τόσο υψηλά επίπεδα.

Η πλειονότητα εκτιμάει ότι τελικά οι τράπεζες είναι ικανές να συμπαρασύρουν και τις υπόλοιπες μετοχές σε απώλειες, λόγω και της τραπεζοκεντρικής φιλοσοφίας της αγοράς όλα τα προηγούμενα έτη αλλά και της σημασίας του κλάδου στην οικονομία.

Από την άλλη πλευρά, τα ανεκτέλεστα κομμάτια, σε σχέση με την προχθεσινή ημέρα, ήταν πολύ λιγότερα και η συνολική αξία τους από τα 110 εκατ. ευρώ τη Δευτέρα μειώθηκε στα 32 εκατ. ευρώ χθες.

Βάσει των αναλογιών εκτελεσμένων και ανεκτέλεστων στις δύο πρώτες ημέρες, η σημερινή συνεδρίαση μπορεί να αποτελέσει την πρώτη ουσιαστική προσπάθεια εξισορρόπησης προσφοράς και ζήτησης στις τραπεζικές μετοχές σε πιο λογικά επίπεδα.

Προς αυτή την πιθανότητα δείχνει και η ουσιώδης διαφορά με τη συνεδρίαση της Δευτέρας στις συναλλαγές όπου ήταν ιδιαίτερα αυξημένες στις τέσσερις συστημικές τράπεζες. Αθροιστικά, πραγματοποίησαν πάνω από το 50% των συναλλαγών, συνολικής αξίας 33 εκατ. ευρώ. Από την άλλη, ο ΟΠΑΠ πήρε κεφάλι στις συναλλαγές σε σχέση με τον ΟΤΕ, ενώ συνολικά η αξία των συναλλαγών ήταν μικρότερη από τη Δευτέρα, στα 64 εκατ. ευρώ.

Η πρόσκαιρη, όπως αποδείχθηκε, ανάσα στη μετοχή της Εθνικής Τράπεζας που έφτασε έως το 0,656 ευρώ ή +11,5% από το 0,588 ευρώ, δεν ήταν αρκετή για να διαφοροποιήσει το κλίμα στους άλλους τρεις τραπεζικούς τίτλους. Το γρήγορο «ξεκόλλημα» της ΕΤΕ από το limit down έδωσε ώθηση στην υπόλοιπη αγορά, αλλά η αδυναμία των τριών άλλων τραπεζών τελικά υπερίσχυσε και επέβαλε την επιστροφή της ΕΤΕ σχεδόν στο limit down.

Ένα στοιχείο που έχει αυξάνουσα σημασία είναι ότι την ίδια στιγμή, στην αγορά της Νέας Υόρκης, το ADR της ΕΤΕ, με πολύ αυξημένες συναλλαγές, ήταν στο 0,75 ευρώ ή πάνω από 25% υψηλότερα σε σχέση με το κλείσιμο στην τοπική αγορά. Το premium ξεπερνά τα μέσα επίπεδά του από την προ των capital controls περίοδο, οπότε, είτε με τον έναν είτε με τον άλλο τρόπο, θα μειωθεί σε χαμηλότερα επίπεδα.

Παράλληλα, οι τίτλοι που ξεχωρίζουν στο διάστημα του διημέρου αποτελούν για πολλούς αναλυτές και επενδυτές τις επιλογές που θα συνεχίσουν να υπεραποδίδουν, όσο οι ευαίσθητες συνθήκες ισορροπίας στο ελληνικό χρηματιστήριο διατηρούνται.

Ο διχασμός

Η αίσθηση της προχθεσινής συνεδρίασης για πλήρη διαχωρισμό της αγοράς σε τράπεζες και λοιπές μετοχές επιβεβαιώθηκε χθες ακόμα περισσότερο. Πολλές μετοχές της υψηλής κεφαλαιοποίησης όχι μόνο έχουν περιορίσει τις απώλειες σε πολύ χαμηλά επίπεδα, αλλά δύο έχουν περάσει και σε υψηλότερα επίπεδα.

Η απόλυτη ωστόσο ανατροπή συνεχίζεται από την Aegean Airlines, με την τιμή της πλέον να εμφανίζει άνοδο 8,25% σε σχέση με την τελευταία συνεδρίαση του Ιουνίου, από τα 6,18 ευρώ στα 6,69 ευρώ.

Για τη Motor Oil, η κίνησή της στις δύο συνεδριάσεις ήταν αστραπιαία αφού από τα 6,51 ευρώ στο άνοιγμα της Δευτέρας, χθες έκλεισε στα 8,64 ευρώ ή 33% και 1,7% σε σχέση με τις 26/6. Το ίδιο ισχύει και για την Grivalia Properties που πλέον διαμορφώνεται 3,1% υψηλότερα από τις 26/6, στα 7,6 ευρώ ανά μετοχή.

Ταυτόχρονα, ΜΕΤΚΑ, ΤΙΤΑΝ, ΟΛΠ και Lamda Development συνεχίζουν την υπεραπόδοση έναντι της αγοράς, καθώς σημείωσαν πτώση από 0,1% έως 3,7% σε σχέση με την 26η Ιουνίου. Σε μονοψήφια επίπεδα πτώσης διαμορφώνονται επίσης η Coca Cola HBC, τα ΕΛ.ΠΕ., η Folli-Follie Group, η Jumbo, η Μυτιληναίος και η ΕΥΔΑΠ.

Αρκετά «βαριά» παραμένει η εικόνα για τις μετοχές των Ελλάκτωρ, ΓΕΚ ΤΕΡΝΑ, που εμφανίζουν απώλειες υψηλότερες των δεικτών με 28% και 23%, αντίστοιχα.

Η ΔΕΗ και η Viohalco παραμένουν στα ίδια επίπεδα με την αγορά στο -18,5%, ενώ η ΕΧΑΕ μείωσε ελαφρώς την πτώση στο 16%. Οι ΟΠΑΠ, ΟΤΕ και Terna Energy απέχουν από -11,6% έως -13,4% από τις τιμές που έκλεισαν την 26η Ιουνίου.

Από τη μεσαία κεφαλαιοποίηση, οι μετοχές των ΕΥΑΘ, Πλαστικών Θράκης, MLS, κάλυψαν το έδαφος των απωλειών της 26ης/6 ενώ Πλαίσιο, Intralot και Frigoglass διαμορφώνονται σε καλύτερα επίπεδα από την αγορά.

Τέλος, στα τραπεζικά warrants η εικόνα δεν διαφοροποιήθηκε σημαντικά ,με εξαίρεση την περίπτωση της Πειραιώς που σημείωσε άνοδο 70%, αλλά η τιμή είναι στο 0,017 ευρώ έναντι 0,129 ευρώ στις 26/6 και πτώση 88%.

Στην περίπτωση των warrants της Alpha Βank, η τιμή παρέμεινε αμετάβλητη στο 0,055 ευρώ και πτώση 89% αφού στις 26/6 αποτιμώνταν στο 0,485 ευρώ.

Για τον παραστατικό τίτλο της ΕΤΕ, η πτώση ανέρχεται στο 74%, από το 0,22 ευρώ στο 0,057 ευρώ.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα