Oι μετοχικές αγορές, ειδικά στην Ευρώπη, έχουν βρεθεί σε μια όαση εισροών κεφαλαίων από τις αρχές του έτους. Αρωγός σε αυτήν την κίνηση είναι ο συνδυασμός της απόφασης της Ευρωπαϊκής Κεντρικής Τράπεζας για την έναρξη του προγράμματος ποσοστικής χαλάρωσης, ενώ στον αντίποδα το ενδιαφέρον επιστρέφει στις επικείμενες αποφάσεις της Fed για τα αμερικανικά επιτόκια, όπου το consensus εκτιμά ότι η κεντρική τράπεζα των ΗΠΑ θα προχωρήσει σε μια αύξηση το 2015, είτε τον Ιούνιο είτε τον Σεπτέμβριο, με τη δεύτερη επιλογή να είναι για την ώρα πιο πιθανή.

Ωστόσο, παρότι όλοι οι διαχειριστές ψάχνουν για απόδοση (yield), πολλά επιμέρους κομμάτια του παζλ έχουν αρχίσει και περιπλέκουν την εικόνα. Ο πιο ουσιαστικός ανασταλτικός παράγοντας, για την ώρα, στην αναζήτηση των αποδόσεων είναι οι ίδιες οι... αποδόσεις!

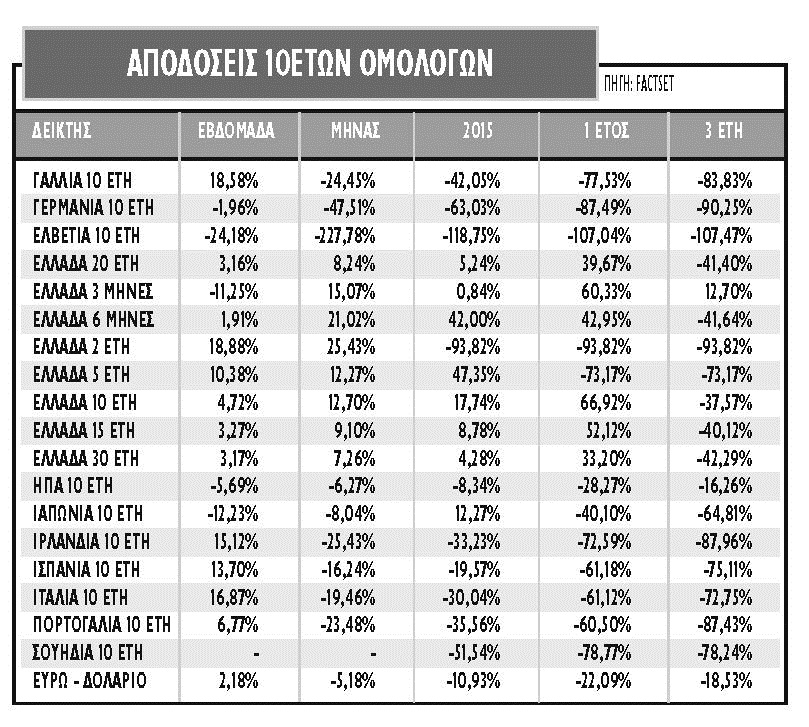

Οι τιμές των ομολόγων παραμένουν σε υψηλά επίπεδα στην Ευρώπη και υπάρχουν μόνιμοι πλέον αγοραστές (βλέπε ΕΚΤ), ενώ οι τιμές των δεικτών των μεγαλύτερων χρηματιστηριακών αγορών βρίσκονται σε ιστορικά υψηλά ή σε υψηλά πενταετίας και οι αποδόσεις κάποιων συγκεκριμένων αγορών έχουν αρχίσει να... ξεφεύγουν.

Οι τιμές των ομολόγων παραμένουν σε υψηλά επίπεδα στην Ευρώπη και υπάρχουν μόνιμοι πλέον αγοραστές (βλέπε ΕΚΤ), ενώ οι τιμές των δεικτών των μεγαλύτερων χρηματιστηριακών αγορών βρίσκονται σε ιστορικά υψηλά ή σε υψηλά πενταετίας και οι αποδόσεις κάποιων συγκεκριμένων αγορών έχουν αρχίσει να... ξεφεύγουν.

Τα στοιχεία της EPFR καταδεικνύουν ότι η Ευρώπη όχι μόνο σε επίπεδο ομολόγων, αλλά και σε επίπεδο μετοχών είναι το απόλυτο επενδυτικό trend για το πρώτο εξάμηνο του 2015.

Οι διαχειριστές φαίνεται να είναι τοποθετημένοι στις μετοχές, αφού σύμφωνα με τον δείκτη Sentix που «μετρά» τη συμμετοχή των θεσμικών επενδυτών στις μετοχές, αυτοί φαίνεται να έχουν τις υψηλότερες μετοχικές θέσεις από το 2007.

Από τα χαμηλά στα μέσα Νοέμβριου του 2014, καταγράφεται σημαντική αλλαγή στην ψυχολογία και βήμα-βήμα οι δείκτες ψυχολογίας αρχίζουν να κινούνται πια σε extreme αγορασμένες περιοχές.

Σε όλη αυτήν την περίοδο, ο δείκτης μέτρησης της μεταβλητότητας - κινδύνου (VIX) παραμένει σε ιδιαίτερα χαμηλά επίπεδα, με μικρές ανοδικές διακυμάνσεις. Οι επενδυτές, στηριζόμενοι στα χαμηλά επιτόκια και στην αύξηση της ποσότητας χρήματος, μπορούν με χαμηλό κόστος να χρηματοδοτήσουν επενδυτικές θέσεις με αυξημένη πιθανότητα ρίσκου.

Οι αποδόσεις

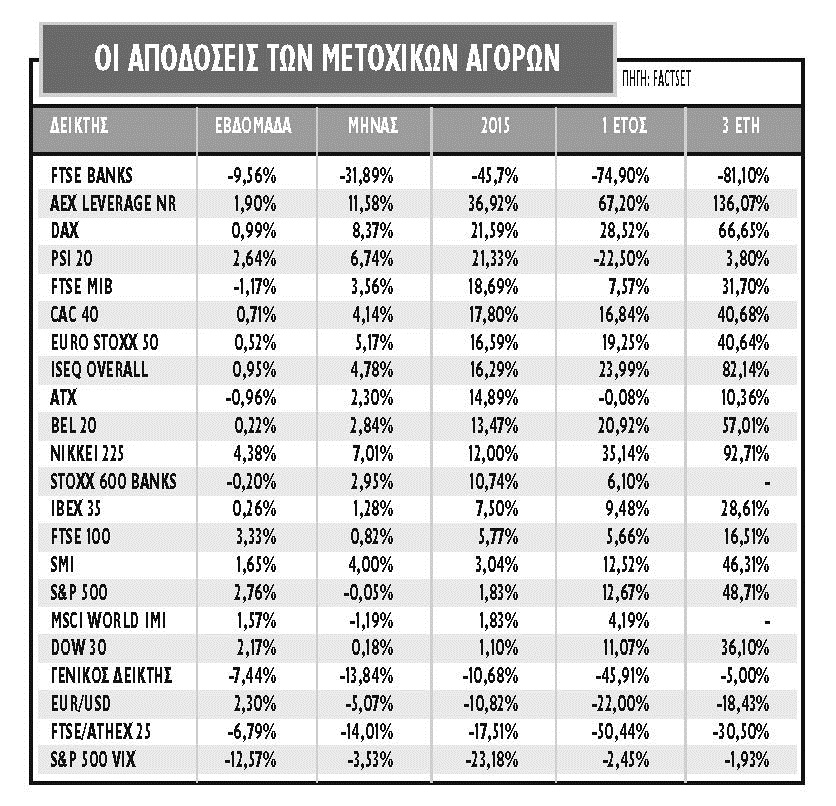

Από τις αρχές του Ιανουαρίου, ελάχιστες αγορές στην Ευρώπη κινούνται ενάντια στο ανοδικό ρεύμα. Αν και το ελληνικό χρηματιστήριο απέχει απ' αυτήν την ανοδική κίνηση, οι αγορές του ευρωπαϊκού Νότου είναι αυτές που δείχνουν τον το δρόμο και στις άλλες αγορές.

Ο Γενικός Δείκτης του Χ.Α. με -11% στη μια πλευρά και ο δείκτης PSI 20 στη Λισαβόνα με κέρδη 21% αποτελούν εκ διαμέτρου αντίθετες εικόνες, σε δύο χώρες με παρόμοιο δρόμο έως το πρόσφατο παρελθόν.

Ο Γενικός Δείκτης του Χ.Α. με -11% στη μια πλευρά και ο δείκτης PSI 20 στη Λισαβόνα με κέρδη 21% αποτελούν εκ διαμέτρου αντίθετες εικόνες, σε δύο χώρες με παρόμοιο δρόμο έως το πρόσφατο παρελθόν.

Η Ιταλία κινείται με κέρδη 19%, θετικό πρόσημο και η Ιρλανδία με 16%, ενώ το τελευταίο... γράμμα από το ακρωνύμιο PΙIGS, η Ισπανία, γράφει τα μικρότερα κέρδη με +7,5%.

Παράλληλα, με πολύ μεγάλα κέρδη κινούνται και τα χρηματιστήρια του θεωρούμενου ευρωπαϊκού πυρήνα. Έντονα ανοδικά κινούνται οι αγορές σε Γαλλία, Αυστρία, Βέλγιο και βέβαια σε Γερμανία και Ολλανδία. Οι μικρότερες περιφερειακές αγορές του Βελγίου και της Αυστρίας σημειώνουν κέρδη της τάξεως του 15%.

Από τις μεγάλες ευρωπαϊκές αγορές, ο γερμανικός DAX, μετά τα σημαντικά κέρδη τον Ιανουάριο και τον Φεβρουάριο, συνεχίζει και τον Μάρτιο, με κέρδη +22% από τις αρχές του χρόνου και σε νέα ιστορικά υψηλά, πάνω από τις 12.000 μονάδες.

Ο δείκτης FTSE-100 του Λονδίνου καταγράφει σημαντικά χαμηλότερες αποδόσεις το 2015, με κέρδη 6%, ενώ ο γαλλικός CAC 40 κινείται με +18%. Στον αντίποδα, ο δείκτης της Ελβετίας, επηρεασμένος από την αλλαγή στην πολιτική της ισοτιμίας της κεντρικής τράπεζας, σημειώνει άνοδο μόλις 3%.

Στην άλλη πλευρά του Ατλαντικού, παρότι οι αγορές κινούνται πολύ κοντά στα επίπεδα του all time high, οι συνθήκες δείχνουν κατά πολύ διαφορετικές απ' ό,τι στην Ευρώπη.

Ο δείκτης DJ Industrial, ο οποίος στις 18.288 μονάδες κατέγραψε υψηλό, από την αρχή του έτους διαμορφώνεται στο -1%, ενώ και ο S&P 500 διαμορφώθηκε στα επίπεδα των 2.120 μονάδων πριν υποχωρήσει και πλέον επίσης κινείται με απόδοση 0,2% το 2015. Η μεγάλη έκπληξη είναι ο Nikkei 225, που με απόδοση σχεδόν 12% το 2015 συνεχίζει την υπεραπόδοσή του, η οποία έχει ξεκινήσει εδώ από τον Ιανουάριο του 2013.

Η τεχνική εικόνα

Στην Ευρώπη και ειδικά στον τραπεζικό κλάδο, η ισχυρή ανοδική ορμή από τα μέσα Ιανουαρίου και η αύξηση του κινδύνου στα επενδυτικά χαρτοφυλάκια έχουν οδηγήσει τον δείκτη Stoxx 600 Banks στα επίπεδα των 210 μονάδων από τις 180 μονάδες και πλέον ο στόχος των 225 μονάδων είναι ορατός, ωστόσο σε αυτό το επίπεδο εκτιμάται ότι τελειώνει και το πρώτο ανοδικό σενάριο για τις ευρωπαϊκές τράπεζες. Ο τραπεζικός δείκτης, παρά την άνοδο, συνεχίζει να υπολείπεται από τα υψηλά του 2007 σχεδόν 60%.

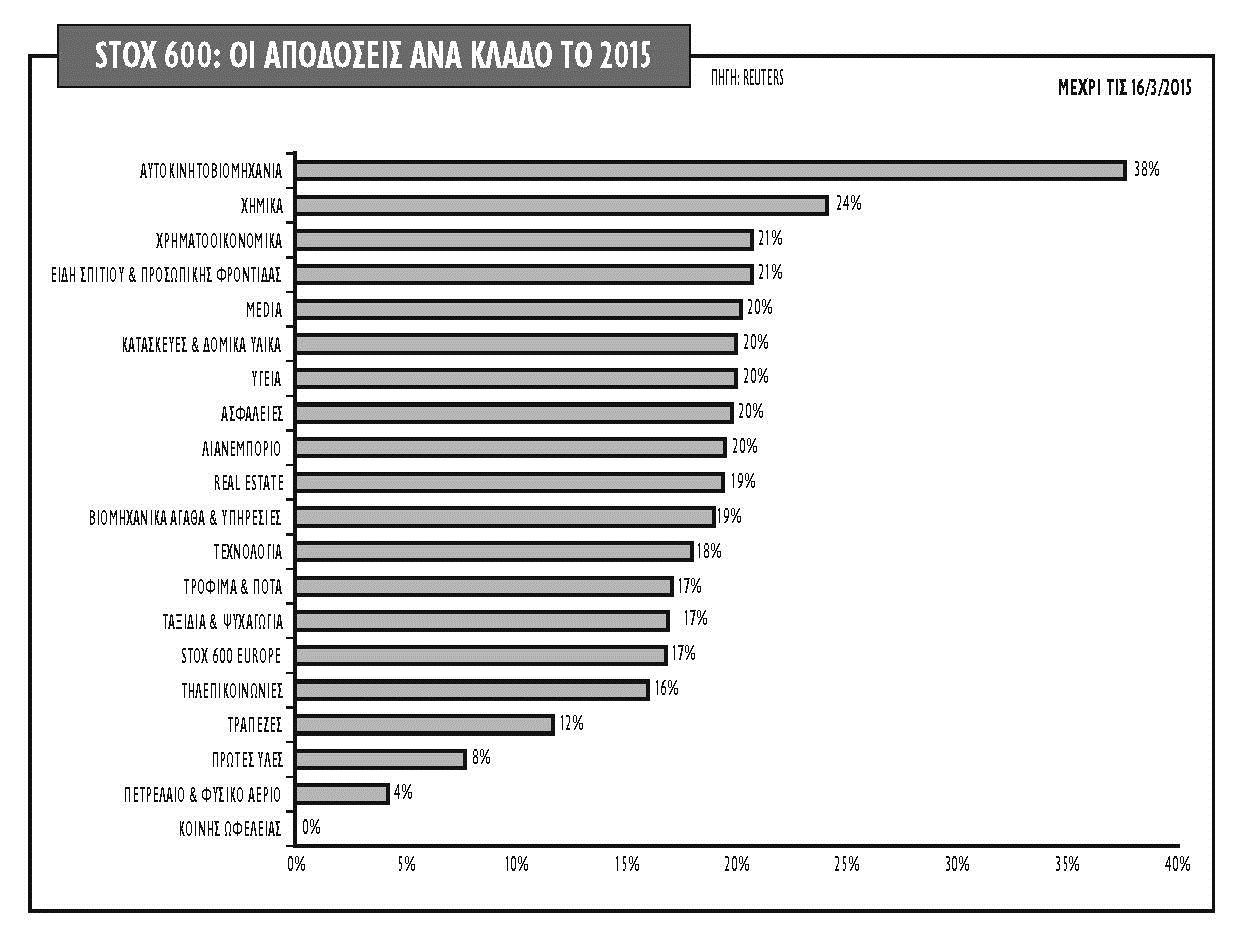

Πέραν των χρηματοοικονομικών υπηρεσιών, τα κυκλικά αγαθά συνεχίζουν την υπεραπόδοσή τους. Οι ευρωπαϊκοί κλάδοι αυτοκινήτου, χημικών και καταναλωτικών αγαθών είναι οι πιο υπεραγορασμένοι στο ράλι του 2015, ενώ στον αντίποδα οι πιο αμυντικοί κλάδοι του πετρελαίου, των εταιρειών κοινής ωφέλειας, των βασικών υλικών και των τηλεπικοινωνιών έχουν υποαποδώσει.

Ο ευρωπαϊκός δείκτης-βαρόμετρο Euro Stoxx, παρότι διέσπασε τη σημαντική αντίσταση των 3.650 μονάδων, βρίσκεται πλέον σε υπεραγορασμένα επίπεδα και εξακολουθεί να απέχει ελάχιστα από τα επίπεδα των 3.755 μονάδων, επίπεδο που διασπά την πτωτική γραμμή τάσης από το 2000. Τα επίπεδα των 3.530 και έπειτα των 3.460 μονάδων είναι οι στηρίξεις.

Ο S&P 500 φαίνεται ότι στις επόμενες εβδομάδες είναι πιθανό να ολοκληρώνει τον πτωτικό του σχηματισμό μέχρι και τις 2.060 μονάδες, αφού η αγορά παραμένει υπερπουλημένη στο ημερήσιο διάγραμμα. Ο ανοδικός στόχος είναι οι 2.160 μονάδες, ενώ κρίσιμο στοιχείο θα είναι η επάνοδος του δείκτη πάνω από τις 2.093 μονάδες ή όχι. Τα κρίσιμα επίπεδα των 2.040 και των 1.980 μονάδων είναι τα επίπεδα στήριξης για τον αμερικανικό δείκτη.

Από τον ευρωπαϊκό δείκτη-βαρόμετρο DAX, ο οποίος κινείται στο... πράσινο για 10η εβδομάδα, από την ανοδική κίνηση πάνω από τις 11.000 μονάδες βρέθηκε σε νέα υψηλά και στις 12.000 μονάδες. Όμως, φαίνεται πλέον λείπει η ορμή για υψηλότερα επίπεδα και αυτό επιβεβαιώνεται στους δείκτες volatility. Για τον DAX, πριν κινηθεί στις 12.800-13.000 μονάδες, θα χρειαστεί μια διόρθωση, που μπορεί να φέρει τον δείκτη έως τις 10.000 μονάδες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία