Οι δύο εβδομάδες που μεσολαβούν μέχρι τις επικείμενες εκλογές μοιάζουν με ολόκληρο αιώνα, όχι μόνο για τους υποψήφιους της κάλπης, αλλά και για τους επενδυτές στο Χρηματιστήριο της Αθήνας. Σε ένα ήδη πολύ βαρύ κλίμα, το ζητούμενο είναι πόσο θα διαρκέσει η πολιτική αβεβαιότητα (το πιθανότερο είναι ότι θα κρατήσει μήνες) και, φυσικά, ποια κατάσταση θα επικρατήσει μετά τη λήξη της.

Το πρόβλημα είναι πως σε ένα ήδη δύσκολο διεθνές κλίμα, η ελληνική οικονομία έρχεται να παρουσιάσει μια επιπλέον σειρά από πολλές και έντονες αβεβαιότητες, γεγονός που προκαλεί απέχθεια στους επενδυτές όλου του κόσμου. Το βασικό σενάριο για το Χ.Α. δεν δείχνει θετικό, ωστόσο οι επενδυτές γνωρίζουν πως από τους μεγάλους κινδύνους ενίοτε προκύπτουν και οι υψηλές αποδόσεις...

Τα νούμερα είναι αποκαλυπτικά για τη μεγάλη πτώση στο ελληνικό χρηματιστήριο κατά τους τελευταίους μήνες:

- Ο Γενικός Δείκτης έχει χάσει γύρω στο 25% τον τελευταίο μήνα και πάνω από 35% στο τελευταίο εξάμηνο.

- Τα αντίστοιχα ποσοστά απωλειών για τον τραπεζικό δείκτη είναι 37% και 48% αντίστοιχα.

- Στην περιφέρεια, δεκάδες μετοχές υγιών εταιρειών βρίσκονται με κεφαλαιοποίηση κάτω από τα 10 εκατ. ευρώ.

- Μετοχές εταιρειών που ελέγχονται από το δημόσιο ή και τίτλοι ομίλων που είναι συνδεδεμένοι με την ανάπτυξη της χώρας (κατασκευαστικοί) καταγράφουν πτώση μεγαλύτερη του μέσου όρου.

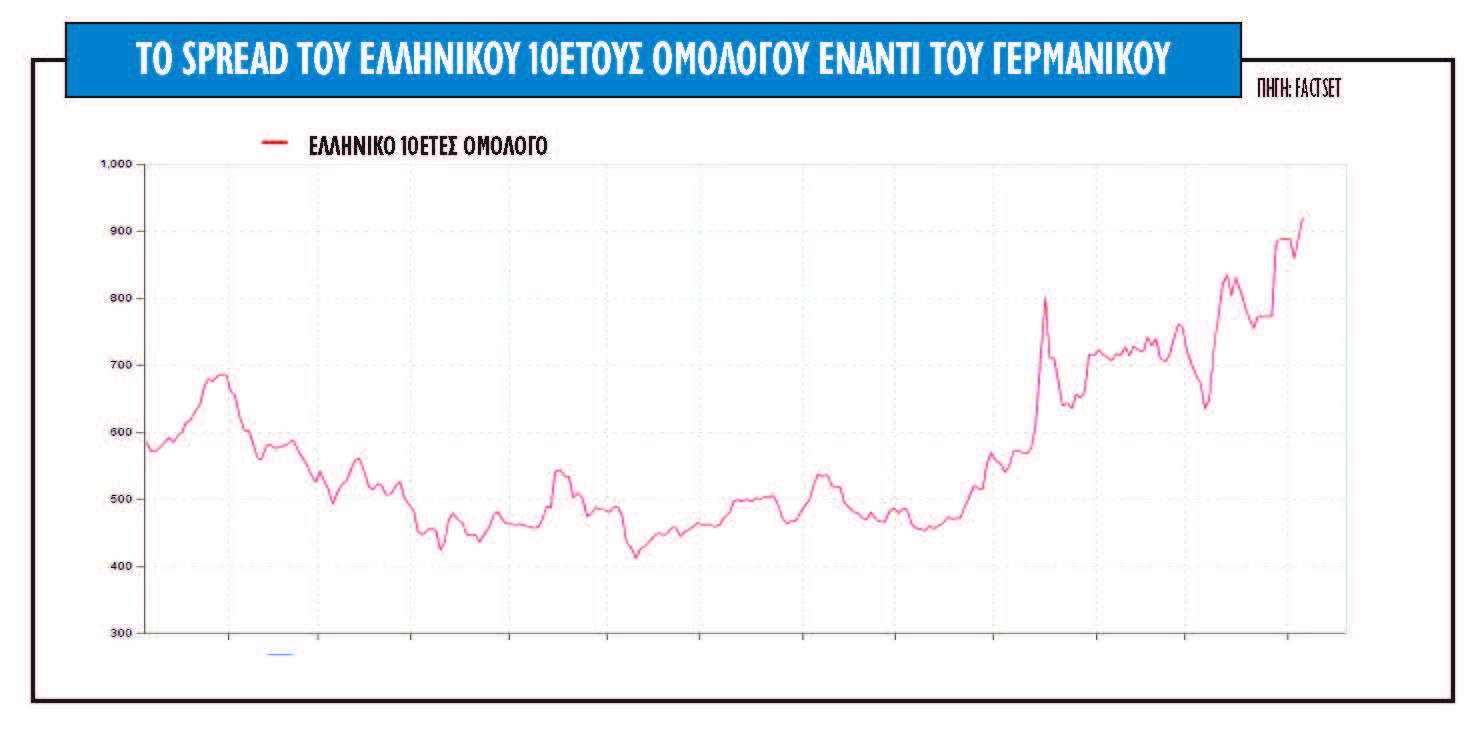

Ανάλογη η εικόνα βέβαια και στην αγορά ομολόγων, όπου η διαφορά αποδόσεων μεταξύ ελληνικών κρατικών και ξένων ομολόγων έχει διευρυνθεί επικίνδυνα (λ.χ. στις 7/1/2015 οι αποδόσεις διαμορφώνονταν στο 0,472% για τη Γερμανία, στο 0,797% για τη Γαλλία, στο 1,710% για την Ισπανία, στο 1,882% για την Ιταλία, στο 2,73% για την Πορτογαλία και στο 10,883% για την Ελλάδα).

Ανάλογη η εικόνα βέβαια και στην αγορά ομολόγων, όπου η διαφορά αποδόσεων μεταξύ ελληνικών κρατικών και ξένων ομολόγων έχει διευρυνθεί επικίνδυνα (λ.χ. στις 7/1/2015 οι αποδόσεις διαμορφώνονταν στο 0,472% για τη Γερμανία, στο 0,797% για τη Γαλλία, στο 1,710% για την Ισπανία, στο 1,882% για την Ιταλία, στο 2,73% για την Πορτογαλία και στο 10,883% για την Ελλάδα).

Ουσιαστικά με βάση τα τρέχοντα επίπεδα αποδόσεων η Ελλάδα βρίσκεται εκτός αγορών, δηλαδή δεν είναι σε θέση να δανειστεί από αυτές. Τέλος, σε ό,τι αφορά την ελληνική αγορά ακινήτων, εκτιμάται ότι συνεχίζεται η πτωτική πορεία των τιμών και των ενοικίων.

Όπως έχουμε ξαναγράψει, το τρέχον κλίμα στο Χρηματιστήριο απωθεί τον Έλληνα «νοικοκυραίο» επενδυτή, επειδή ο τελευταίος δεν μπορεί να αντέξει τόσο έντονες μεταβλητότητες τιμών, ενώ επίσης ο αυξημένος κίνδυνος ωθεί τις τιμές των μετοχών σε ολοένα και χαμηλότερα επίπεδα. O ήδη μεγάλος κίνδυνος μάλιστα εντείνεται εξαιτίας δύο ακόμη παραγόντων: λόγω της ιδιαίτερα χαμηλής εμπορευσιμότητας στην περιφέρεια και της απρόβλεπτης και «άγαρμπης» συμπεριφοράς των hedge funds στους τίτλους της μεσαίας και υψηλής κεφαλαιοποίησης που κατέχουν.

Το μεγάλο ζητούμενο για το Χρηματιστήριο, λοιπόν, είναι πότε θα εξομαλυνθεί η πολιτική κατάσταση, πώς θα ξεκαθαρίσει και πόσο θα διαρκέσει αυτό το ξεκαθάρισμα.

Αν και απομένουν μόλις δύο εβδομάδες για τις εκλογές, ο πολιτικός και ο χρηματιστηριακός χρόνος μέχρι την 25η Ιανουαρίου είναι μεγάλος. Επενδυτές και αναλυτές προσπαθούν να παρακολουθήσουν σε καθημερινή βάση:

1. Αν και πόσες εκροές καταθέσεων υπάρχουν από το τραπεζικό σύστημα,

2. Την πορεία και την ανάλυση των δημοσκοπήσεων, καθώς το υπάρχον δημοσκοπικό προβάδισμα του ΣΥΡΙΖΑ μπορεί είτε να ανατραπεί είτε να διευρυνθεί μέχρι τη διεξαγωγή των εκλογών

3. Τον τρόπο με τον οποίο οι ξένοι πολιτικοί και οικονομικοί κύκλοι βλέπουν την κατάσταση στην Ελλάδα, και

4. Πώς διαμορφώνονται οι θέσεις των ελληνικών πολιτικών κομμάτων, και κυρίως των δύο μεγαλύτερων (Νέας Δημοκρατίας και ΣΥΡΙΖΑ).

Πότε θα ξεκαθαρίσει η κατάσταση

Το βασικό ερώτημα, λοιπόν, είναι πότε θα ξεκαθαρίσει η κατάσταση στο πολιτικό τοπίο της Ελλάδας και στις σχέσεις της με την Ευρώπη. Το θετικό σενάριο για το Χ.Α. περιλαμβάνει μια όσο το δυνατόν ταχύτερη άρση της πολιτικής αβεβαιότητας, στη συνέχεια μια όσο το δυνατόν ταχύτερη συμφωνία με τους Ευρωπαίους για τον τρόπο χρηματοδότησης της χώρας και, στο τέλος, μια πορεία της οικονομίας με ρυθμό ανάπτυξης που θα προσεγγίζει τον προϋπολογισθέντα (+2,9%).

Για όλα αυτά βέβαια θα πρέπει να περιμένουμε τουλάχιστον μέχρι το τέλος του πρώτου εξαμήνου, ωστόσο μια πρώτη πρόγευση θα μπορούσαμε να έχουμε από την επόμενη ημέρα των εκλογών.

Βέβαια, υπάρχουν και εκδοχές που θέλουν η αβεβαιότητα να συνεχίζεται για πολύ καιρό ακόμη, όπως για παράδειγμα το ενδεχόμενο μιας δεύτερης προσφυγής στις κάλπες είτε τον Φεβρουάριο είτε αργότερα ή, ακόμα, τη διεξαγωγή πολύμηνων διαπραγματεύσεων με την Ευρώπη σε περίπτωση επικράτησης του ΣΥΡιΖΑ.

Πώς θα ξεκαθαρίσει η κατάσταση

Ακόμη βασικότερο, όμως, είναι το ερώτημα πώς τελικά θα ξεκαθαρίσει αυτή η κατάσταση, δηλαδή ποια θα είναι η σχέση της Ελλάδας με την Ευρώπη, πώς η χώρα θα χρηματοδοτήσει τις ανάγκες της και τελικά ποια θα είναι τελικά η οικονομική πολιτική που θα ακολουθήσουμε για να βγούμε από την κρίση.

Ακόμη και ειδικότερα θέματα της πολιτικής που θα ακολουθηθούν, είναι σε θέση να επηρεάσουν σε σημαντικό βαθμό το Χρηματιστήριο.

- Για παράδειγμα, μια ενδεχόμενη κυβέρνηση ΣΥΡΙΖΑ θα πείσει τελικά τους Ευρωπαίους ότι το πρόγραμμα ιδιωτικοποιήσεων της χώρας θα πρέπει να διακοπεί;

- Θα επιμείνει το σημερινό κόμμα της αξιωματικής αντιπολίτευσης σε συγκεκριμένες θέσεις που ακυρώνουν επενδύσεις όπως αυτές του Ελληνικού, του τρίτου προβλήτα στο λιμάνι του Πειραιά ή της αξιοποίησης δημόσιων εκτάσεων από ιδιώτες;

- Θα διώξει ο ΣΥΡΙΖΑ τους Κινέζους της Cosco από τον Πειραιά και θα επανιδρύσει την Ολυμπιακή Αεροπορία;

- Ποια ακριβώς φορολογική πολιτική θα ακολουθήσει σε ό,τι αφορά τα κέρδη, τα ακίνητα, τις υπεραξίες των επενδύσεων;

Πολλά άλλα σχετικά ανάλογα ερωτήματα θα μπορούσαν να τεθούν και το μεγάλο πρόβλημα είναι πως, σε ένα ήδη βεβαρημένο διεθνές περιβάλλον, σε ένα έτος που δεν αναμένεται ισχυρό για την Ευρώπη, έρχεται η Ελλάδα να παρουσιάσει στους ξένους και εγχώριους επενδυτές νέες πρόσθετες αβεβαιότητες, αρκετές σε αριθμό και μεγάλες σε ένταση.

Οι «καλές» εκτιμήσεις

Βέβαια, όπως όλοι γνωρίζουν στον χώρο των επενδύσεων, μέσα από τους μεγάλους κινδύνους προκύπτουν και οι πολύ υψηλές αποδόσεις. Εκτιμήσεις για παράδειγμα χρηματιστών και αναλυτών υποστηρίζουν πως, αν αποκατασταθεί η πολιτική ομαλότητα, ο Γενικός Δείκτης θα μπορούσε να φτάσει στα επίπεδα του Ιουνίου του 2014 (δηλαδή να ανεβεί κατά 60%!) ή και ακόμη πιο ψηλά.

Άλλοι υποστηρίζουν πως ειδικά για την Ελλάδα, ο συνδυασμός της χαμηλότερης τιμής των καυσίμων, του πολύ χαλαρού ευρώ και της αναμενόμενης στάσης της Ευρωπαϊκής Κεντρικής Τράπεζας, θα μπορούσε να δημιουργήσει ένα πολύ θετικό μίγμα για την οικονομία, στον βαθμό βέβαια που συνεχιστούν οι ομαλές σχέσεις με την Ευρώπη και σταθεροποιηθεί η πολιτική κατάσταση στη χώρα.

Πέρα όμως από αυτούς που αποσκοπούν στα γρήγορα και μεγάλα κέρδη, το Χ.Α. ενδεχομένως να ενδείκνυται για μακροπρόθεσμους επενδυτές που σταδιακά επιθυμούν να χτίσουν -πολύ προσεκτικά και σταδιακά- ένα χαρτοφυλάκιο ισχυρών εταιρειών. Ακόμη, όμως, και αυτό το εγχείρημα παρουσιάζει δυσκολίες.

Χαρακτηριστικό γνώρισμα όλων των προτάσεων που έχουν κάνει οι αναλυτές για το 2015 είναι η επιλογή μικρού αριθμού εταιρειών, που διαθέτουν ισχυρά θεμελιώδη μεγέθη και συνήθως έχουν έντονα διεθνοποιημένο χαρακτήρα (δηλαδή τίτλων που -θεωρητικά τουλάχιστον- εμφανίζουν έντονα αμυντικά χαρακτηριστικά). Ωστόσο, συχνά και αυτές οι μετοχές υποχωρούν έντονα στο ταμπλό, καθώς οι ξένοι επενδυτές που τις κατέχουν αποφασίζουν να «πουλήσουν Ελλάδα» και όχι ειδικά τις συγκεκριμένες εταιρείες.

Ποιες μετοχές κοιτάζουν οι τολμηροί

H προκήρυξη των εκλογών και η αβεβαιότητα στο πολιτικό σκηνικό αποτελεί τον σημαντικότερο παράγοντα για την πορεία των μετοχών και των ομολόγων. Αν οι επενδυτές δείξουν πως είναι σε θέση να «χωνέψουν» τη συνεχιζόμενη υψηλή μεταβλητότητα που θα κυριαρχήσει στο τοπίο όλες τις επόμενες μέρες, τότε οι μετοχές με αμυντικά χαρακτηριστικά, δηλαδή αυτές που συγκεντρώνουν ικανές προϋποθέσεις για να αποτελέσουν επενδυτικά καταφύγια στην αυξημένη αβεβαιότητα που φέρνει η προκήρυξη εκλογών, είναι μονόδρομος.

Ωστόσο, οι περισσότεροι επενδυτές θα προτιμήσουν να απέχουν από τις συναλλαγές στο επόμενο καυτό διάστημα ή, ακόμα χειρότερα για την αγορά, μπορεί να… υποκύψουν στον πανικό και να προχωρήσουν σε μείωση θέσεων σε τιμές πολύ χαμηλότερες από τον μέσο όρο αγοράς τους.

Οι κινήσεις των ξένων θεσμικών επενδυτών έχουν περιοριστεί, όπως φαίνεται στα πλέον πρόσφατα στοιχεία συμμετοχής τους στην αγορά, αλλά και από τις αξίες συναλλαγών που παρατηρούνται στην αγορά. Ο βραχυπρόθεσμος ορίζοντας πολλών hedge funds, όμως, προκαλεί επιπλοκές και πιέσεις στις ελληνικές μετοχές, με την αγορά να προσπαθεί να κρατηθεί σε υψηλότερα επίπεδα από τα κρίσιμα όρια των 750 μονάδων. Παράλληλα, είναι σαφές ότι αρκετοί ξένοι θεσμικοί επενδυτές τηρούν στάση αναμονής εν όψει της εκλογικής αναμέτρησης, αφού τόσο το μέγεθός τους όσο και η ανυπαρξία αγοραστών δεν τους επιτρέπει να μειώσουν τις θέσεις τους, ακόμα και αν το επιθυμούν διακαώς σε κάποιες μετοχές.

Η επίπτωση της πολιτικής αναταραχής είναι εμφανής και στην αγορά των ελληνικών ομολόγων, η οποία διατηρούσε την καλύτερη απόδοση όλο το προηγούμενο χρονικό διάστημα, εξαιτίας και του πιο μεσοπρόθεσμου ορίζοντα στις τοποθετήσεις των επενδυτών. Στις προηγούμενες ημέρες, οι αποδόσεις (yields) του 10ετούς και του 5ετούς ομολόγου διαμορφώθηκαν πάνω από το 10% και το 12% αντίστοιχα, ξεπερνώντας σημαντικά επίπεδα. Αξίζει να επισημανθεί ότι οι αποδόσεις των δύο ομολόγων διαμορφώνονταν στο 5,6% και στο 3,8% στις αρχές του Σεπτεμβρίου.

Η καμπύλη των ελληνικών ομολόγων έχει και πάλι αντιστραφεί και προσομοιάζει στην περίοδο του 2012, με τον φόβο του Grexit, αφού το πιο «μακρινό» ομόλογο των 15 ετών είαι διαπραγματεύσιμο με απόδοση 10% και των 3 ετών με 15,5%.

Στην πλειονότητά τους, οι ελληνικές μετοχές καταγράφουν ισχυρές απώλειες τον τελευταίο μήνα. Από τις αρχές του νέου έτους και με μόλις τρεις συνεδριάσεις, 5 από τις 25 μετοχές της υψηλής κεφαλαιοποίησης παρουσιάζουν διψήφιες απώλειες, ενώ o Γενικός Δείκτης και ο δείκτης της υψηλής κεφαλαιοποίησης σημειώνουν πτώση 6%. Η Grivalia Properties, η Aegean Airlines και η Τιτάν ξεχωρίζουν με τις αποδόσεις τους και τη διαφοροποίησή τους από το υπόλοιπο ταμπλό τον τελευταίο μήνα. Η μόνη από τις τραπεζικές μετοχές που εμφανίζει παρόμοια επίδοση με την αγορά είναι η Alpha Bank.

Στο χρονικό διάστημα του Δεκεμβρίου, οι μετοχές της υψηλής κεφαλαιοποίησης σημείωσαν σημαντική πτώση, με τις ΕΧΑΕ, ΤΕΡΝΑ Ενεργειακή, ΔΕΗ, Motor Oil, ΒΙΟΧΑΛΚΟ, ΕΥΔΑΠ και MIG να σημειώνουν τις μεγαλύτερες απώλειες.

Τέλος από τις μετοχές του Γενικού Δείκτη, αυτές που υποαποδίδουν των δεικτών για την περίοδο των 30 ημερών είναι Εθνική Τράπεζα, ΔΕΗ, ΤΕΡΝΑ Ενεργειακή, ΟΛΠ, Eurobank, ΕΛΛΑΚΤΩΡ, ΓΕΚ ΤΕΡΝΑ, Μυτιληναίος, Jumbo, MIG και EXAE, ενώ από τη μικρότερη κεφαλαιοποίηση Τράπεζα Αττικής, ΕΛΓΕΚΑ, FG Europe, Σωληνουργεία Κορίνθου, Kleemann, ΣΙΔΕΝΟΡ, ΕΥΑΘ και Fourlis.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία