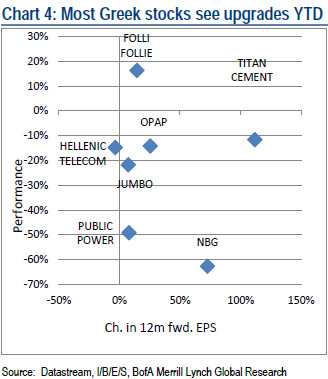

Η ραγδαία επιδείνωση της ψυχολογίας για τις ελληνικές μετοχές έρχεται αντιμέτωπη με την ευρεία ανάκαμψη βάσει των εσόδων (πλην των τραπεζών) και τη σταθεροποίηση των μακροοικονομικών δεδομένων, επισημαίνει η BofA Merrill Lynch στην επενδυτική στρατηγική της για την Ελλάδα και τις ελληνικές μετοχές.

Ο αμερικανικός επενδυτικός οίκος περιμένει ότι μόλις η βραχυπρόθεσμη πολιτική αβεβαιότητα υποχωρήσει, το ενδιαφέρον θα στραφεί στην αγορά εκείνων των μετοχών που αναμένεται να ωφεληθούν από τη σταδιακή βελτίωση της εγχώριας οικονομικής ανάπτυξης το 2015.

Ο αμερικανικός επενδυτικός οίκος περιμένει ότι μόλις η βραχυπρόθεσμη πολιτική αβεβαιότητα υποχωρήσει, το ενδιαφέρον θα στραφεί στην αγορά εκείνων των μετοχών που αναμένεται να ωφεληθούν από τη σταδιακή βελτίωση της εγχώριας οικονομικής ανάπτυξης το 2015.

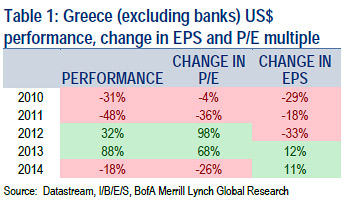

Παρότι η αγορά είναι πολύ πιο ελκυστική απ' ό,τι πριν από μερικούς μήνες, ο κίνδυνος για περαιτέρω de-rating παραμένει, υπογραμμίζει ο οίκος. Αναφορικά με την αποτίμηση της αγοράς, η BofA επισημαίνει ότι οι δείκτες έχουν κινηθεί κοντά στους μακροπρόθεσμους μέσους όρους τους και σε όρους P/E βρίσκεται σε ισορροπία με τις αναδυόμενες, στις 11 φορές.

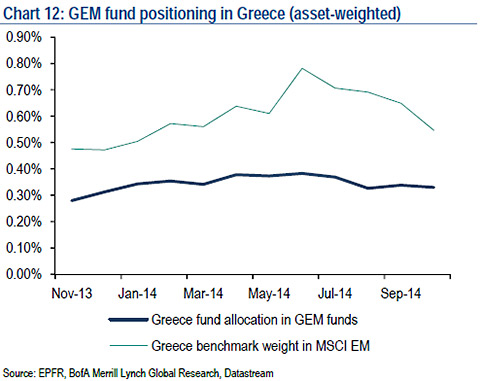

Ταυτόχρονα, η BofA δίνει βαρύτητα σε δύο στοιχεία. Το πρώτο στοιχείο στο οποίο εστιάζει είναι τα αποτελέσματα από την παγκόσμια έρευνα στους διαχειριστές κεφαλαίων και στα δεδομένα του EPFR (τέλος Οκτωβρίου), όπου φαίνεται ότι οι διαχειριστές κεφαλαίων, αν και παραμένουν σε μεγάλο βαθμό υποεπενδυμένοι στην Ελλάδα, δεν προχώρησαν σε ακόμα μεγαλύτερη μείωση της θέσης τους, παρά την υποαπόδοση της αγοράς.

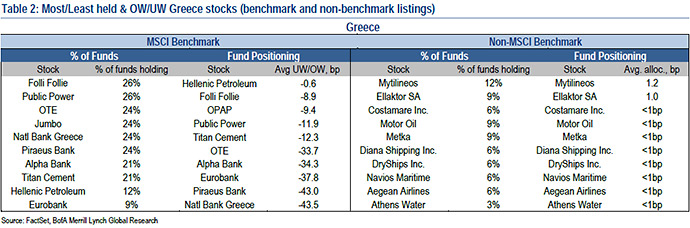

Το δεύτερο στοιχείο στο οποίο δίνει σημασία είναι τα ποσοστά συμμετοχής των ξένων διαχειριστών στις ελληνικές μετοχές.

Σύμφωνα με τα δεδομένα της FactSet και της BofA, η Folli Follie Group είναι η μετοχή με το μεγαλύτερο ποσοστό ξένων στο μετοχολόγιό της, ενώ από τις τράπεζες η Εθνική η Alpha Bank και η Τράπεζα Πειραιώς έχουν τη μεγαλύτερη συμμετοχή, σε αντίθεση με τη Eurobank.

Τέλος, η Alpha Bank διαθέτει τη μικρότερη underweight σύσταση από τις τέσσερις μετοχές.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία