H Ελλάδα μπαίνει σε μια κρίσιμη καμπή καθώς τις επόμενες εβδομάδες θα κληθεί να συμφωνήσει με τους Ευρωπαίους πολύ σημαντικά ζητήματα για το μέλλον της και το οικονομικό μοντέλο που θα ακολουθήσει.

Στον επικείμενο διάλογο, τόσο η ελληνική, όσο και η ευρωπαϊκή πλευρά μπαίνουν χωρίς ξεκάθαρες θέσεις και χωρίς ενιαίους στόχους, με αποτέλεσμα οι κίνδυνοι να είναι πολλοί, ιδίως μετά τις διαρροές ξένων αξιωματούχων ότι δεν είναι βέβαιη η επαναδιαπραγμάτευση του ελληνικού χρέους. Γεγονός που φάνηκε και από τη διάσταση απόψεων σε κρίσιμα θέματα η οποία αναδείχτηκε στο Eurogroup της προηγούμενης εβδομάδας.

Το μεγάλο πρόβλημα είναι ότι πριν από την έναρξη του διαλόγου, η Ελλάδα και η Ευρώπη θα πρέπει να έχουν απαντήσει σε δύο κρίσιμα διλήμματα: εμείς ποιο οικονομικό μοντέλο είμαστε διατεθειμένοι να ακολουθήσουμε ως χώρα και αυτοί πώς προγραμματίζουν την Ευρωζώνη της επόμενης μέρας; Διλήμματα που περνούν και από την αξιολόγηση της τρόικας η οποία αποτελεί προαπαιτούμενο για να προχωρήσει ο επόμενος σχεδιασμός. Αξιολόγηση που κάθε άλλο παρά εύκολη θα είναι, όπως φάνηκε και από τις χθεσινές αποκαλύψεις, για τις αντιδράσεις των δανειστών στο σχέδιο για ρύθμιση των οφειλών σε 100 δόσεις.

Έτσι, στην τρέχουσα συγκυρία η χρηματιστηριακή αγορά περιμένει τις εξελίξεις στο πολιτικό κυρίως μέτωπο. Πάντως, οι αισιόδοξοι παράγοντες της αγοράς εκτιμούν ότι παρά το πολυσύνθετο του ζητήματος, στο τέλος θα επικρατήσει ο ρεαλισμός και τα πράγματα θα οδηγηθούν σε κάποια συμβιβαστική λύση.

Με αφορμή την τυπική λήξη του Μνημονίου, οι δανειστές ζητούν ουσιαστικά από τη χώρα ένα μοντέλο λειτουργίας που θα συνεχίσει την αυστηρή δημοσιονομική πολιτική, περικόπτοντας κρατικές δαπάνες για μισθούς και δημόσια κατανάλωση, που θα οδηγήσει σε μια ακόμη πιο απελευθερωμένη αγορά εργασίας και επίσης ζητούν πρόσθετα μέτρα ώστε οι ενισχύσεις του κρατικού προϋπολογισμού για συντάξεις και υγεία να περιοριστούν σημαντικά.

Ελπίδα αυτού του μοντέλου είναι ότι θα προσελκυσθούν μεγάλες επενδύσεις από το εξωτερικό και ουσιαστικά η ανάπτυξη που θα έρθει από τον ιδιωτικό τομέα, θα βασίζεται στην αυξημένη ανταγωνιστικότητα της οικονομίας και θα είναι διατηρήσιμη.

Το «κακό» για την Ελλάδα είναι πως το μοντέλο αυτό ζητούν και οι αγορές, προκειμένου να δανείζουν με λογικό κόστος το ελληνικό κράτος και τις εγχώριες επιχειρήσεις. Άρα με δεδομένο ότι η χώρα χρειάζεται επιπλέον κεφάλαια τα επόμενα χρόνια και, επίσης, επειδή τα κεφάλαια αυτά μπορεί να τα βρει είτε από ένα νέο -περισσότερο χαλαρό, έστω- «μνημόνιο» είτε από τις αγορές, οι επιλογές δράσεις της ελληνικής πλευράς δείχνουν να είναι πολύ περιορισμένες.

Μέσα, λοιπόν, σ’ αυτό το περιβάλλον:

-Η κυβέρνηση προσπαθεί να ισορροπήσει μεταξύ της βούλησης των δανειστών και των κοινωνικών αντιδράσεων στη χώρα και φαίνεται να τα έχει χαμένα. Από τη μια πλευρά διστάζει και καθυστερεί να προχωρήσει σε ουσιαστικές μεταρρυθμίζεις και από την άλλη προσπαθεί να πετύχει συμβιβαστικές λύσεις με την τρόικα σε μια σειρά θεμάτων που άπτονται της παραδοσιακής βάσης των ψηφοφόρων της. Με δεδομένο, λοιπόν, ότι οι ιδιοκτήτες ακινήτων και οι μικρομεσαίοι επιχειρηματίες αποτελούν τον κορμό της εκλογικής βάσης της Νέας Δημοκρατίας, η κυβέρνηση δίνει μεγάλο βάρος στον τρόπο που θα χειριστεί τρέχοντα ζητήματα, όπως τα μη εξυπηρετούμενα στεγαστικά και επιχειρηματικά δάνεια, ή όπως οι υποσχέσεις για μελλοντική μείωση του ΕΝΦΙΑ.

-Και η αντιπολίτευση βασίζει το σύνολο του προγράμματός της σε ένα κατά τουλάχιστον 50% κούρεμα του ελληνικού χρέους (εγχείρημα που φαντάζει ανέφικτο κάτω από τις τρέχουσες συνθήκες), χωρίς ωστόσο να αναφέρεται στο πώς θα αντιμετωπίσει την κατάσταση σε περίπτωση που δεν προκύψει κούρεμα χρέους ή έστω αυτό το κούρεμα είναι περιορισμένο.

Αμφιταλαντεύονται οι Ευρωπαίοι

Αν όμως η ελληνική πλευρά ετοιμάζεται να μπει σε έναν ουσιαστικό και καθοριστικό για το μέλλον της διάλογο με τους Ευρωπαίους χωρίς να έχει ξεκαθαρίσει τι θέλει να πάρει και τι προτίθεται να δώσει, ως ένα βαθμό αντίστοιχα ζητήματα παρουσιάζει και η πλευρά των Ευρωπαίων.

Ενώ λοιπόν από το 2012 η Ευρώπη έχει υπογράψει πως μετά την επίτευξη πρωτογενούς πλεονάσματος (διαπιστώθηκε επισήμως την άνοιξη του 2013) θα προχωρούσε σε ελάφρυνση του ελληνικού χρέους, όχι μόνο έχει καθυστερήσει αρκετούς μήνες, αλλά επιπλέον ακούγονται και φωνές στην Ευρώπη που υποστηρίζουν πως δεν χρειάζεται να γίνει κάτι τέτοιο. Ενδεικτικό είναι το πρόσφατο δημοσίευμα του Reuters ότι «Η ευρωζώνη επανεξετάζει κατά πόσον η Ελλάδα χρειάζεται μια επιπρόσθετη ανακούφιση χρέους, καθώς οι οικονομικές μεταρρυθμίσεις και οι βελτιωμένες προοπτικές έχουν αλλάξει τα δεδομένα» και πως «δεν θα ληφθούν αποφάσεις μέχρι να ολοκληρωθεί μια νέα ανάλυση για το αν η Ελλάδα μπορεί να εξυπηρετήσει το χρέος της. Δεν έχει αποφασιστεί, αλλά δεν έχει αποκλειστεί κιόλας»...

Πέραν όμως αυτού, η ευρωζώνη δεν έχει αποφασίσει ακόμη για το τι είδους οικονομική πολιτική θέλει να ακολουθήσει, πράγμα που επηρεάζει τις συζητήσεις και για το ελληνικό χρέος, αλλά και για την πορεία του ευρωπαϊκού Νότου, γενικότερα:

-Θα αφεθεί τελικά ο πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας να προχωρήσει σε «μη συμβατικά» μέτρα ποσοτικής χαλάρωσης ή μήπως θα μπλοκαριστεί από τους κεντρικούς τραπεζίτες των Βορείων;

-Θα αποφασίσουν οι Βόρειοι να χαλαρώσουν τη λιτότητα στον Νότο ή θα επιμείνουν σε μια πολιτική που προκαλεί παρενέργειες τόσο σε επίπεδο μακροοικονομικών μεγεθών (ΑΕΠ, φόβος αποπληθωρισμού) όσο και επίπεδο πολιτικών εξελίξεων (μεγάλη άνοδος των αριστερών δυνάμεων σε Ελλάδα και κυρίως σε Ισπανία).

Γενικότερα, εναντίον της γερμανικής πολιτικής έχουν υπάρξει πολλές βολές και ενστάσεις, από τις ΗΠΑ, από τον διεθνή τύπο, από την Ευρωπαϊκή Κεντρική Τράπεζα, από τους πρωθυπουργούς πολλών χωρών της Ευρωπαϊκής Ένωσης, από γνωστούς οικονομολόγους. Από την άλλη πλευρά, όμως, θα ήταν ιδιαίτερα να συμπεράνει κάποιος πως κάτι τέτοιο αυξάνει τις ελπίδες της Ελλάδας για μια «μεγάλη νίκη» στις επικείμενες διαπραγματεύσεις. Και αυτό για δύο λόγους:

1. Γιατί όσο και αν οι αντιδρώντες είναι πολλοί, η ουσία είναι πως οι Βόρειοι έχουν τα λεφτά, αυτοί θα κληθούν να πληρώσουν τον λογαριασμό και άρα αυτοί φαίνεται πως θα έχουν και τον τελευταίο λόγο. Μάλιστα, οι πρόσφατες υπαναχωρήσεις των Γάλλων και των Ιταλών στο ζήτημα των προϋπολογισμών τους, αποτελεί ένα πολύ καλό δείγμα του υπάρχοντος συσχετισμού δυνάμεων στην Ε.Ε.

2. Γιατί οι αντιδράσεις εναντίον της καγκελαρίου Μέρκελ δεν αθροίζονται ως ψήφοι υπέρ της Ελλάδας. Για παράδειγμα, η ΕΚΤ που πιέζει τους Γερμανούς για περαιτέρω ποσοτική χαλάρωση, ζητά από την Ελλάδα μπαράζ ιδιωτικοποιήσεων και διαρθρωτικών αλλαγών που εμείς αρνούμαστε. Οι Γάλλοι και οι Ιταλοί που ζητούν πίστωση χρόνου για την υλοποίηση των στόχων, δεν είναι καθόλου βέβαιο ότι θα συναινέσουν σε ένα γενναίο ελληνικό κούρεμα και μάλιστα έχουν κατά το παρελθόν καλέσει την Ελλάδα «να τηρήσει τις δεσμεύσεις της».

Και όλα αυτά συμβαίνουν ενώ οι σχέσεις μεταξύ πολλών κρατών της Ευρωπαϊκής Ένωσης είναι τεταμένες.

Αυξημένη ...επιφυλακή στο χρηματιστήριο

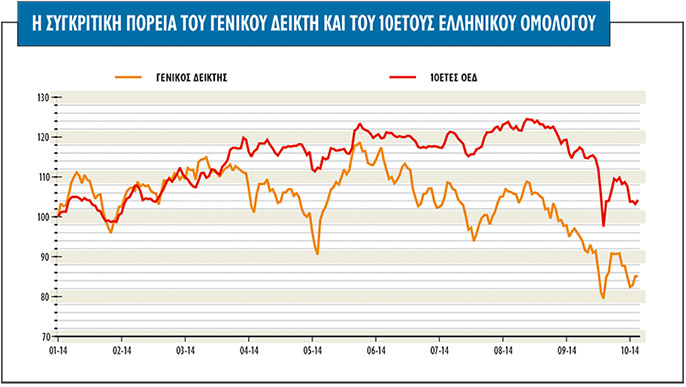

Σε κατάσταση εγρήγορσης βρίσκονται οι επενδυτές στο Χρηματιστήριο της Αθήνας από τις αρχές του προηγούμενου μήνα, αφού οι μετοχές αλλά και ο Γενικός Δείκτης κινούνται με υψηλές ταχύτητες στην άνοδο και την πτώση. Η διαδρομή του Γενικού Δείκτης από τις 1.000 μονάδες στις 850 μονάδες και οι μετέπειτα κινήσεις, με αποκορύφωμα την πτώση της Παρασκευής δείχνουν την εικόνα.

Για ακόμη μια φορά, η ελληνική αγορά πληρώνει τους δείκτες υψηλής μεταβλητότητας που εμφανίζει. Ο δείκτης της υψηλής κεφαλαιοποίησης έχει τη μεγαλύτερη μεταβλητότητα απ’ όλους στις μεγάλες ευρωπαϊκές αγορές. Οι δύο ελληνικοί δείκτες εμφανίζουν μεταβλητότητα λίγο πάνω από 30%, ενώ οι ευρωπαϊκοί διαμορφώνονται σε μέσα επίπεδα 12%-15% στο τελευταίο τρίμηνο. Ο δείκτης-βαρόμετρο για το Χ.Α., αυτός των ελληνικών τραπεζών, εμφανίζει δείκτες ετησιοποιημένης μεταβλητότητας άνω του 35%, όταν ο μέσος όρος των τραπεζών στην Ευρώπη προσεγγίζει το 22%.

Παράλληλα, όμως, έχει ανοίξει και μια μεγαλύτερη συζήτηση για το πόσα περιθώρια για θετικές εκπλήξεις και εξελίξεις έχει μπροστά της η ελληνική οικονομία και τα ελληνικά assets. Το ερώτημα είναι αν τελικά αυτά τα επίπεδα τιμών που είδαμε στα τέλη Μαρτίου, στις 1.380 μονάδες, προεξοφλούν όλα τα θετικά στοιχεία στην οικονομία.

Από τη μια πλευρά, μετά την ολοκλήρωση των stress tests και το ισχυρότατο profit taking, οι φόβοι των προηγούμενων ημερών έχουν υποχωρήσει, αλλά από την άλλη οι επενδυτές δεν έχουν ακόμη πειστεί ότι τα χειρότερα πέρασαν για την εγχώρια χρηματιστηριακή αγορά.

Εκτός όμως από τον βραχυπρόθεσμο βηματισμό των μετοχικών τίτλων και δεικτών, η ελληνική οικονομία και η εγχώρια πολιτική σκηνή θα συνεχίσουν να επηρεάζουν τις κινήσεις των ομολογιακών και μετοχικών τίτλων. Αναμφίβολα το πολιτικό ρίσκο απασχολεί σε σημαντικό βαθμό την επενδυτική κοινότητα και είναι το βασικό σημείο-κλειδί σε όλα τα παραπάνω, ανεξάρτητα από το γεγονός ότι οι ξένοι επενδυτές μόνο φέτος έχουν τοποθετήσει πάνω από 15 δισ. ευρώ, γνωρίζοντας το πολιτικό σκηνικό της Ελλάδας. Σύμφωνα με τους αναλυτές της αγοράς, η αύξηση στο πολιτικό ρίσκο θα μπορούσε να αποσταθεροποιήσει εντελώς το ελληνικό χρηματιστήριο και να το οδηγήσει σε επίπεδα πολύ χαμηλότερα αν η χώρα οδηγηθεί σε πρόωρες βουλευτικές εκλογές, αφού κανένας δεν είναι σε θέση να γνωρίζει ποιοι συσχετισμοί θα προκύψουν.

Παράγοντας ανησυχίας, ακόμα και μετά τα stress tests, θα παραμείνει ο τραπεζικός κλάδος, ενώ και η επικείμενη επιστροφή της τρόικας φαίνεται ότι θα συνοδευτεί με δύσκολες διαπραγματεύσεις. Από την άλλη, τα τρέχοντα επίπεδα αποτιμήσεων σε αρκετές μετοχές του Χ.Α. είναι σαφώς πιο ελκυστικά απ’ ό,τι τον Σεπτέμβριο, αφού ο δείκτης MSCI Greece αποτιμάται πλέον 13,7 φορές τα κέρδη του 2015 και 0,82 φορές σε όρους P/BV, με τις αναδυόμενες αγορές να εμφανίζουν δείκτη P/E 13,1 φορές και δείκτη P/BV 1,6 φορές.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία