Mε μεγάλη κινητικότητα βρίσκονται οι ξένοι επενδυτές και οι επενδυτικοί οίκοι που ασχολούνται με την εγχώρια αγορά μετοχών και ομολόγων, αφού η πολιτική σκηνή και οι εξελίξεις στις τιμές των assets δίνουν ισχυρές λαβές. Τέσσερεις αμερικανικοί επενδυτικοί οίκοι με βαρύνουσα θέση στις παγκόσμιες αγορές, οι Citigroup, Goldman Sachs, Fitch Ratings και JP Morgan, προχώρησαν σε νέες εκτιμήσεις. Στο προσκήνιο παραμένει η πολιτική ανησυχία και τα τραπεζικά stress tests.

Συνοπτικά, η Citigroup τονίζει περισσότερο τον πολιτικό κίνδυνο, ψάχνοντας για τις μετοχές που θα είναι καλύτερα «προφυλαγμένες» από πιθανή αλλαγή στο Μαξίμου και προτείνει έξι μετοχές με σύσταση «buy». Η Goldman Sachs εξετάζει διεξοδικά τον τραπεζικό κλάδο και δείχνει να μην ανησυχεί για το ενδεχόμενο να μη ληφθούν υπόψη στα stress tests οι αλλαγές στον αναβαλλόμενο φόρο και εκφράζει την προτίμησή της στην Alpha Bank και στην Εθνική, η JP Morgan, η πιο θετική από όλες, παραμένει στραμμένη στα αποτελέσματα των stress tests που ανακοινώνονται στις 26 Οκτωβρίου και εκτιμά ότι ένα θετικό αποτέλεσμα θα οδηγούσε σε ράλι τις τιμές των μετοχών τους.

Τέλος, η Fitch Ratings, εκτιμά ότι το stress test της ΕΚΤ ενδέχεται να δείξει πρόσθετες κεφαλαιακές ανάγκες, ιδίως εάν δεν συμπεριληφθούν οι τρέχουσες ενέργειες αναδιάρθρωσης και στο βασικό τους σενάριο οι τράπεζες θα καλύψουν τα όποια κενά από τις αγορές όπως συνέβη το πρώτο εξάμηνο του 2014.

Τέλος, η Fitch Ratings, εκτιμά ότι το stress test της ΕΚΤ ενδέχεται να δείξει πρόσθετες κεφαλαιακές ανάγκες, ιδίως εάν δεν συμπεριληφθούν οι τρέχουσες ενέργειες αναδιάρθρωσης και στο βασικό τους σενάριο οι τράπεζες θα καλύψουν τα όποια κενά από τις αγορές όπως συνέβη το πρώτο εξάμηνο του 2014.

Ψάχνει τις «άμυνες»

Το αυξημένο πολιτικό ρίσκο και η πτώση των διεθνών αγορών δημιουργούν πιέσεις στο χρηματιστήριο, διαπιστώνει η Citigroup σε report όπου αναλύει την πιθανή επίδραση στις ελληνικές μετοχές μιας κυβέρνησης υπό τον ΣΥΡΙΖΑ. Σύμφωνα με τη Citi υπάρχουν αυξημένες πιθανότητες ο ΣΥΡΙΖΑ να ηγηθεί της επόμενης κυβέρνησης. Ωστόσο, όπως προβλέπει, καμία κυβέρνηση δεν θα είναι διατεθειμένη να απεμπολήσει πλήρως τα κέρδη που πέτυχε η ελληνική οικονομία τα τελευταία χρόνια, κυρίως τη δημοσιονομική σταθερότητα και την επιστροφή στην ανάπτυξη.

Η Citi τονίζει ότι τα θεμελιώδη για τις επιχειρήσεις βελτιώνονται υποβοηθούμενα από την αύξηση των εσόδων και τη λειτουργική μόχλευση και, σε ό,τι αφορά τις μετοχές, ξεχωρίζει τον ΟΤΕ και την Aegean ως περιπτώσεις εισηγμένων που δεν θα επηρεαστούν δραματικά από πιθανή αλλαγή κυβέρνησης. Για τις τράπεζες επισημαίνει ότι το επενδυτικό τους story βασίζεται στην οικονομική ανάκαμψη και στη μείωση της ανεργίας και των κόκκινων δανείων. Σημειώνεται ότι η αμερικανική τράπεζα αξιολογεί με «buy» έξι μετοχές: ΔΕΗ (τιμή-στόχος 13 ευρώ), Aegean (8,9 ευρώ), ΟΤΕ (15 ευρώ), Πειραιώς (1,7 ευρώ), Εθνική (3 ευρώ) και Alpha (0,80 ευρώ).

Κοιτάζει τις τράπεζες

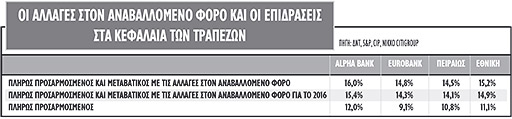

Σύμφωνα με την Goldman Sachs, περιορισμένος είναι ο κίνδυνος για τις κεφαλαιακές ανάγκες των τραπεζών από το ενδεχόμενο να μη ληφθεί υπόψη στο stress test η μετατροπή του αναβαλλόμενου φόρου σε απαίτηση (tax credit).

Σύμφωνα με την Goldman Sachs, περιορισμένος είναι ο κίνδυνος για τις κεφαλαιακές ανάγκες των τραπεζών από το ενδεχόμενο να μη ληφθεί υπόψη στο stress test η μετατροπή του αναβαλλόμενου φόρου σε απαίτηση (tax credit).

Όπως αναφέρει σε ανάλυσή του ο οίκος, ο αναβαλλόμενος φόρος στους ισολογισμούς των τεσσάρων συστημικών τραπεζών σήμερα είναι 13 δισ. ευρώ, εκ των οποίων περί τα 10 δισ. αφορούν ζημίες από το PSI+ και ζημίες πιστωτικού κινδύνου και επομένως μετρούν στους δείκτες κεφαλαιακής επάρκειας (fully loaded capital ratios). Η μετατροπή όμως του αναβαλλόμενου φόρου σε φορολογική απαίτηση συνεπάγεται και αύξηση του σταθμισμένου σε κίνδυνο ενεργητικό κατά 7 δισ. ευρώ.

Επομένως το πρόσθετο κεφαλαιακό μαξιλάρι από τη μετατροπή ψαλιδίζεται, με βάση την Goldman Sachs, σε περίπου 1 δισ. ευρώ και για τις τέσσερις συστημικές τράπεζες. Η τιμή-στόχος 12μήνου για την Alpha Bank είναι 0,82 ευρώ, για την Πειραιώς 1,7 ευρώ, για τη Eurobank 0,38 ευρώ και για την Εθνική 3,15 ευρώ.

Δεν ανησυχεί για τα stress tests

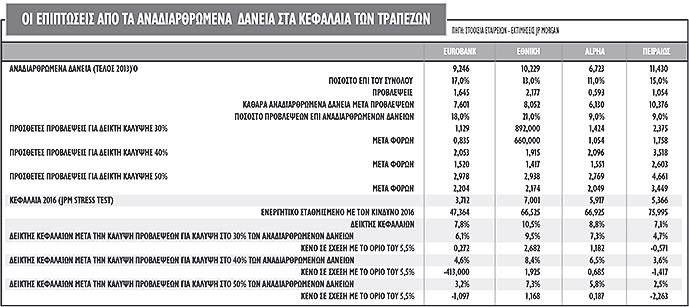

Για τη Fitch ωστόσο τα μεγάλα χαρτοφυλάκια κόκκινων δανείων συνεχίζουν να επιβαρύνουν τις ελληνικές τράπεζες, παρά την ενίσχυση των κεφαλαίων και την πρόοδο των σχεδίων αναδιάρθρωσης. Αυτό σημαίνει ότι το stress test της ΕΚΤ ενδέχεται να δείξει πρόσθετες κεφαλαιακές ανάγκες, ιδίως εάν δεν συμπεριληφθούν οι τρέχουσες ενέργειες αναδιάρθρωσης, σημειώνει ο οίκος.

Στο βασικό της σενάριο οι τράπεζες θα καλύψουν τα όποια κενά από τις αγορές, όπως συνέβη το πρώτο εξάμηνο του 2014, μετά το stress test της ΤτΕ, και δεν θα προσφύγουν στο Ταμείο Χρηματοπιστωτικής Σταθερότητας, που έχει διαθέσιμα κεφάλαια ύψους 11 δισ., υπογραμμίζει η Fitch, σημειώνοντας ότι δεδομένης της χαμηλής αξιολόγησης των τραπεζών (Β-) δεν αναμένονται αλλαγές μετά τα αποτελέσματα της άσκησης. Όμως, εάν προκύψουν σημαντικά κεφαλαιακά ελλείμματα για τα πιστωτικά ιδρύματα, που δεν θα μπορούν να καλυφθούν βραχυπρόθεσμα μέσω κινήσεων αναδιάρθρωσης, ενδέχεται να υπάρξουν υποβαθμίσεις. Όπως υπογραμμίζει, τα μεγάλα χαρτοφυλάκια προβληματικών δανείων καθιστούν τους τραπεζικούς ισολογισμούς ευάλωτους στις εξελίξεις που λαμβάνουν χώρα στη βελτιούμενη, αλλά ακόμη ισχνή, ελληνική οικονομία.

Τα προβληματικά δάνεια κυμαίνονται στο 29,7% του συνόλου στην Εθνική έως 45,6% του συνολικού χαρτοφυλακίου στην περίπτωση της Alpha Bank. Την ίδια στιγμή, η κάλυψη των δανείων παραμένει χαμηλή, κάτω του 47%, σημειώνει ο οίκος, προσθέτοντας πως η τάση στην αγορά ακινήτων παραμένει πτωτική, πιέζοντας περαιτέρω τις αποτιμήσεις των εχεγγύων.

Ο οίκος προβλέπει ότι θα συνεχιστεί η μείωση της πιστωτικής επέκτασης, αλλά με βραδύτερο ρυθμό, καθώς η ελληνική οικονομία αναμένεται να ανακάμψει σταδιακά. Η Fitch προβλέπει άνοδο του ΑΕΠ 0,5% φέτος και 2,5% το 2015.

Ράλι... υπό όρους

Τέλος για την JP Morgan η προσοχή παραμένει στραμμένη στα αποτελέσματα των stress tests και ένα θετικό αποτέλεσμα θα οδηγούσε σε ράλι. Όπως επισημαίνει, οι ελληνικές τράπεζες έχουν αντιστρέψει το μεγαλύτερο μέρος των κερδών από την αύξηση κεφαλαίου το α' εξάμηνο του 2014 και πλέον διαπραγματεύονται κοντά ή χαμηλότερα από την τιμή έκδοσης της μετοχής. Αν και η αποτίμηση μπορεί να μην είναι ελκυστική από την ευρωπαϊκή πλευρά (PNAV 0,9-0,8 για το 2015-2016, έναντι 1,1x του κλάδου), η JP Morgan θεωρεί πως ένα θετικό αποτέλεσμα από τα stress tests θα μπορούσε να οδηγήσει σε ράλι των μετοχών, καθώς οι επενδυτές θα αρχίσουν να επικεντρώνονται και πάλι στο μεσομακροπρόθεσμο επενδυτικό story, το οποίο παραμένει ελκυστικό.

Σύμφωνα με την JP Morgan, τα αποτελέσματα της ανάλυσής της ενισχύουν την εκτίμησή της πως η Alpha Bank και η Εθνική βρίσκονται σε καλύτερη θέση, έναντι των ανταγωνιστριών τους, με σχετικά χαμηλότερο ρίσκο ουσιαστικής αύξησης κεφαλαίου. Στα ρίσκα περιλαμβάνονται η απαίτηση για μεγάλα ποσά σε ρευστό από τα stress tests αλλά και η πολιτική αβεβαιότητα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία