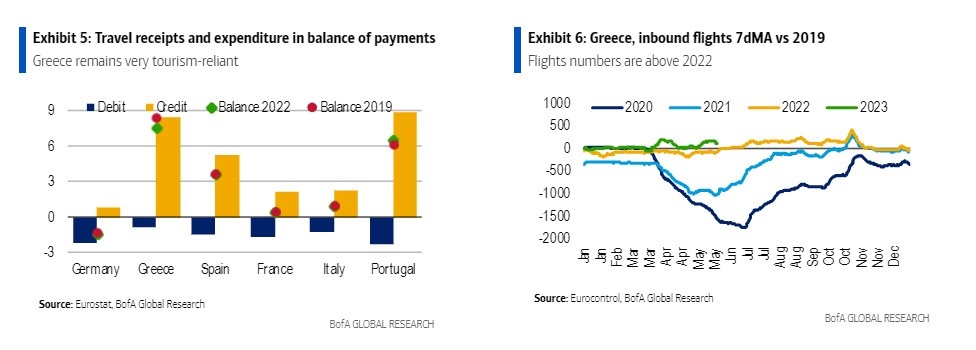

Η ελληνική οικονομία είναι πιθανό να ξεπεράσει τις επιδόσεις της Ευρωζώνης σε αυτή τη φάση, χάρη στον ισχυρό τουρισμό, αν και παραμένει εύθραυστη, εξηγεί η Bank of America και επισημαίνει τρία στοιχεία που οδηγούν τη χώρα «εκ του ασφαλούς»: τουρισμός, επενδύσεις και πολιτική σταθερότητα.

«Τα επόμενα τρίμηνα, βλέπουμε τρεις βασικούς παράγοντες που θα οδηγήσουν τη σχετικά θετική εικόνα για την ελληνική οικονομία:

- πιθανώς ακόμη ισχυρή ζήτηση για τουριστικές υπηρεσίες κατά τη διάρκεια του καλοκαιριού,

- συνέχιση της κρίσιμης ανάκαμψης των ελληνικών επενδύσεων παγίου κεφαλαίου (από τα πολύ αρνητικά επίπεδα που είδαμε μέχρι την Covid), και

- ενισχυμένη πολιτική σταθερότητα που διατηρεί την ευθυγραμμισμένη με την ΕΕ δημοσιονομική πολιτική σε καλό δρόμο», εκτιμά η BofA.

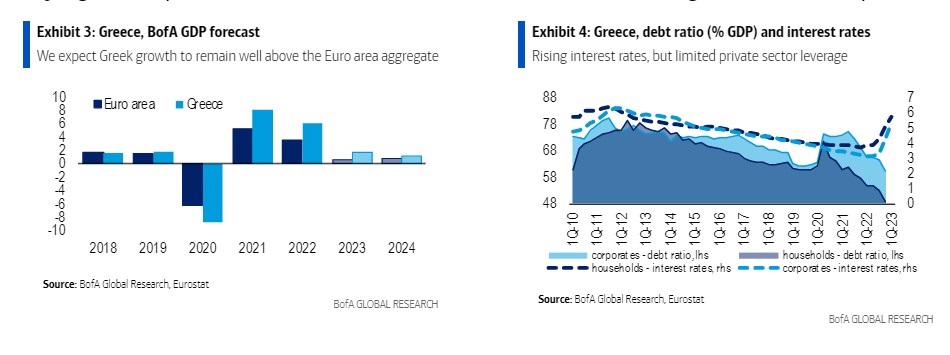

Από την πλευρά των επενδύσεων, το άλλο κύριο συστατικό της ελληνικής ανάκαμψης, οι ενδείξεις φαίνονται επίσης αρκετά ενθαρρυντικές. Κατά τη διάρκεια των ετών μετά την κρίση, η Ελλάδα συσσώρευσε ένα βαθύ επενδυτικό χάσμα έναντι της υπόλοιπης ζώνης του ευρώ, ακόμη και ως ποσοστό του πολύ μειωμένου μετά την κρίση ΑΕΠ.

Το 2021-2022, διαφαίνεται μια πιο ενθαρρυντική τάση, χάρη στη χρηματοδότηση της ΕΕ στο πλαίσιο του μηχανισμού RRF, όπου η Ελλάδα θα λάβει περισσότερα από 30 δισ. ευρώ, με επιχορηγήσεις ύψους 18 δισ. ευρώ και ορισμένες εσωτερικές μεταρρυθμίσεις. Παρά τα υψηλότερα επιτόκια, θα συνεχιστεί η επενδυτική δυναμική χάρη σε έργα που σχετίζονται με το RRF, αν και η υλοποίηση εξακολουθεί να αποτελεί κίνδυνο και κάποια αναζωογόνηση των εισροών από το εξωτερικό.

Οι βουλευτικές εκλογές του Μαΐου οδήγησαν σε μια ηχηρή νίκη της Νέας Δημοκρατίας, όπου απέκτησε προβάδισμα σχεδόν 20 ποσοστιαίες μονάδες έναντι του ΣΥΡΙΖΑ. Αντί να σχηματίσει συνασπισμό, η Νέα Δημοκρατία προτίμησε την ενεργοποίηση νέας ψηφοφορίας στις 25 Ιουνίου, υπολογίζοντας σε απόλυτη πλειοψηφία, η οποία σύμφωνα με πρόσφατες δημοσκοπήσεις είναι το πιο πιθανό σενάριο. Η πιο πιθανή πορεία φαίνεται να είναι αυτή της συνέχειας, με την επόμενη κυβέρνηση να είναι πιθανό να επιμείνει σε πολιτικές φιλικές προς την αγορά, διατηρώντας μια εποικοδομητική σχέση με τους ευρωπαϊκούς θεσμούς και τις αγορές, εξηγεί η BofA.

Πιθανή επιστροφή στην επενδυτική βαθμίδα τον Οκτώβριο

Η Ελλάδα βρίσκεται σε θετική τάση αναθεώρησης της πιστοληπτικής ικανότητας από το 2013 και τα ελληνικά ομόλογα αξιολογούνται πλέον μόλις μία βαθμίδα κάτω από την επενδυτική βαθμίδα από Fitch και S&P, με θετικές προοπτικές. Βάσει των αξιολογήσεων που απομένουν και τις προοπτικές που ισχύουν σήμερα για την Ελλάδα, η πρώτη που θα αναβαθμίσει σε επενδυτική βαθμίδα μπορεί να είναι η S&P στις 20 Οκτωβρίου.

Οι δημοσιονομικές προβλέψεις της κυβέρνησης μπορεί να είναι αισιόδοξες, αλλά στηρίζονται στις προβλέψεις για την ανάπτυξη. Αν και οι προοπτικές της Ελλάδας παραμένουν εύθραυστες, η BofA δεν ανησυχεί ιδιαίτερα, βραχυπρόθεσμα. Η Ελλάδα κατάφερε μικρό πλεόνασμα πρωτογενούς ισοζυγίου το 2022 (0,1% του ΑΕΠ) και η σημερινή κυβέρνηση έχει δείξει σαφή αποφασιστικότητα στο να διατηρήσει μια συνετή στάση, ακόμη και σε μια χρονιά εκλογών. Ο υψηλός ονομαστικός ρυθμός ανάπτυξης και η φτηνότερη εφαρμογή ή και ακύρωση ορισμένων από τα μέτρα της ενεργειακής κρίσης κοντά στο 5% του ΑΕΠ το 2022, θα βοηθήσουν τα βραχυπρόθεσμα σχέδια εξυγίανσης.

Όσον αφορά το ανεξόφλητο δημόσιο χρέος, η Ελλάδα επωφελείται σαφώς από την ιδιόμορφη δομή των πιστωτών της, καθώς το 80% του χρέους βρίσκεται στα χέρια του επίσημου τομέα, με σταθμισμένη μέση διάρκεια κοντά στα 20 έτη και σταθερό κόστος εξυπηρέτησης. Αναμένουμε ότι το πλεόνασμα του πρωτογενούς ισοζυγίου θα διατηρηθεί το 2023/24, με το συνολικό έλλειμμα να κινείται κάτω από το 2% το επόμενο έτος. Ελλείψει περαιτέρω σοκ, βλέπουμε ότι ο λόγος του δημόσιου χρέους θα πέσει κάτω από το 160% του ΑΕΠ μέχρι το τέλος του επόμενου έτους, προβλέπει η αμερικανική τράπεζα.

Τι εκτιμά για τα τις αγορές των ομολόγων και τη διεθνή ζήτηση

Η επενδυτική τράπεζα εκτιμά πιθανότητα περαιτέρω σύσφιξης 20 μ.β. των αποδόσεων των ελληνικών ομολόγων, αλλά η μετάβαση της ζήτησης από τις εγχώριες τράπεζες είναι ο κύριος βραχυπρόθεσμος κίνδυνος.

Τα ελληνικά ομόλογα και τα spreads με τη Γερμανία θα πρέπει να συνεχίσουν να μειώνονται, ειδικά αν υποχωρήσει η μεταβλητότητα. Τα ελληνικά ομόλογα υστερούν σε σχέση με τη μετεκλογική σύσφιξη που παρατηρείται στα ελληνικά CDS, υποδηλώνοντας το ενδεχόμενο μεγαλύτερης υπεραπόδοσης μετά τον δεύτερο γύρο, της τάξης των 20 μ.β. περίπου.

Η πιθανή αναβάθμιση σε επενδυτική βαθμίδα θα φέρει μεγάλες ροές εξισορρόπησης, εκτιμά η αμερικανική τράπεζα. Κατά τα επόμενα δύο χρόνια, βλέπει μεγαλύτερη συμβολή της ζήτησης από το εξωτερικό.

«Βραχυπρόθεσμα, τα υψηλά αποθέματα ρευστότητας που διαθέτει σήμερα η Ελλάδα στα 19 δισ. ευρώ μπορούν να βοηθήσουν στην εξομάλυνση αυτής της μετάβασης, αν τα χρονοδιαγράμματα δεν είναι καλά συγχρονισμένα», καταλήγει η τράπεζα.

.jpg)

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς