H Citigroup αναλύει το Ταμείο Ανάκαμψης NextGen EU, το οποίο αποτελεί το νέο δημοσιονομικό εργαλείο της ΕΕ, που θα αρχίσει να λειτουργεί φέτος. Αν και προσωρινό, το πλαίσιο αυτό επιτρέπει στην ΕΕ να εκδώσει για πρώτη φορά μεγάλο ποσό χρέους για την επίτευξη κοινών στόχων.

Η Citigroup δεν εκτιμάει ότι μπορεί να ενισχύσει την ανάπτυξη στην Ευρωζώνη συνολικά αλλά στην περίπτωση χωρών όπως η Ελλάδα και η Πορτογαλία, οι οποίες πρόκειται να λάβουν πολύ μεγάλα ποσά, μπορεί να αποδειχθεί ισχυρός καταλύτης στους ρυθμούς ανάπτυξης του ΑΕΠ. Ταυτόχρονα, η επιτυχία του πακέτου NextGen EU θα μπορούσε να ανοίξει τον δρόμο για περαιτέρω ενοποίηση στην ΕΕ, αλλά η αποτυχία μπορεί να καθυστερήσει την ενοποίηση για χρόνια, επισημαίνει η Citi.

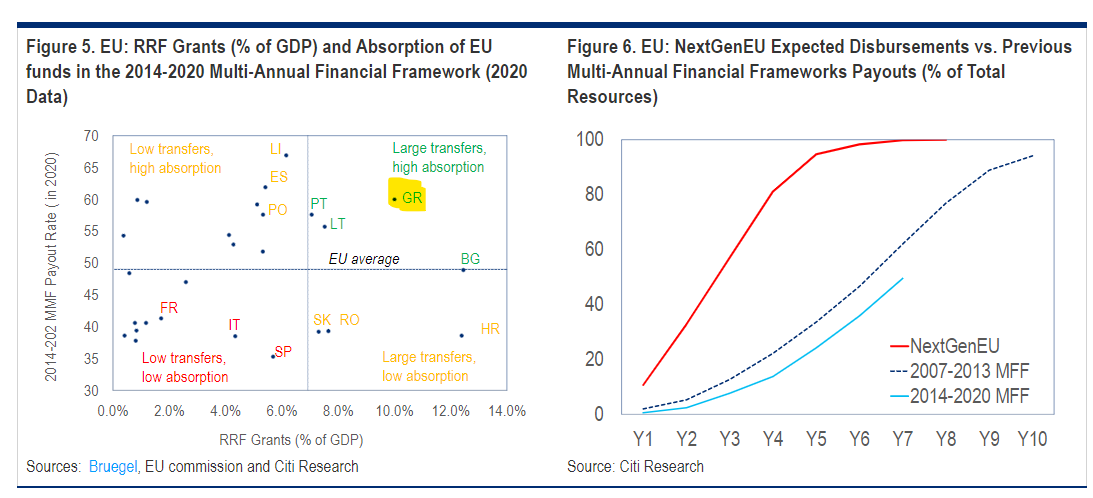

Ο αντίκτυπος στο ΑΕΠ της χώρας

Ο αντίκτυπος στην ανάπτυξη μπορεί να χωριστεί στα δύο: (α) την άμεση συνολική ώθηση της ζήτησης που δημιουργείται από τις υψηλότερες δημόσιες επενδύσεις και τoν αντίκτυπο σε άλλες συνιστώσες της ζήτησης όπως (π.χ. επιπτώσεις στις ιδιωτικές επενδύσεις) και (β) την έμμεση μεσοπρόθεσμη επίδραση στην προσφορά, ωθώντας δυνητικά τόσο το επίπεδο όσο και τον ρυθμό ανάπτυξης του ΑΕΠ.

Η Ελλάδα, η Πορτογαλία, η Βουλγαρία και η Λετονία είναι οι χώρες που βρίσκονται στην καλύτερη θέση για να δουν μεγάλη ώθηση στη ζήτηση τα επόμενα χρόνια, επισημαίνει η Citigroup. Ο αντίκτυπος του ΑΕΠ για άλλους καθαρούς δικαιούχους όπως π.χ. η Ιταλία και η Ισπανία πιθανότατα θα είναι πολύ μικρότερος.

Η Citigroup καταλήγει στο συμπέρασμα ότι η ώθηση του Ταμείου Ανάκαμψης στο ΑΕΠ τα επόμενα δύο χρόνια είναι πιθανό να είναι σχετικά μικρή στο συνολικό επίπεδο της ζώνης του ευρώ. Στην περίπτωση της Ιταλίας, η Κεντρική Τράπεζα της χώρας εκτιμά μια αύξηση 2% στο επίπεδο του ΑΕΠ έως το 2025 -δηλαδή 0,4% ανά έτος-, με το μεγαλύτερο μέρος να συμβαίνει το 2023-24.

Ωστόσο, για μικρότερες χώρες που αναμένεται να είναι μεγάλοι αποδέκτες κεφαλαίων, όπως η Ελλάδα και η Πορτογαλία, ο αντίκτυπος στη ζήτηση μπορεί να είναι σημαντικά μεγαλύτερος από τον μέσο όρο.

Η δημοσιονομική ελάφρυνση της χρηματοδότησης

Η δημοσιονομική ελάφρυνση της χρηματοδότησης από το Ταμείο ΝextGen EU έναντι της έκδοσης εγχώριου χρέους, ωστόσο, είναι αρκετά μεγάλη, τονίζει η Citigroup.

Tο πραγματικό game changer για τη βιωσιμότητα του δημόσιου χρέους θα είναι η μεσοπρόθεσμη επίδραση στη δυνητική αύξηση του ΑΕΠ, κατά την άποψη της αμερικανικής τράπεζας.

Η αύξηση των δημόσιων χρεών στην Ευρώπη την τελευταία δεκαετία δεν ήταν τα υπερβολικά δημοσιονομικά ελλείμματα, με εξαίρεση την Ελλάδα, αλλά η έλλειψη ανάπτυξης, η οποία γίνεται όλο και πιο έντονη όταν αυξάνονται τα επίπεδα χρέους/ΑΕΠ, τα οποία λόγω της πανδημίας θα έχουν αυξηθεί σημαντικά.

Συνεπώς, οι χώρες που έχουν την ισχυρότερη δυνητική αναπτυξιακή δυναμική χάρη στους πόρους αυτούς της ΕΕ, όπως η Ελλάδα, αναμένεται να δουν και σημαντική βελτίωση στη βιωσιμότητα του χρέους τους μεσοπρόθεσμα, σύμφωνα με τις εκτιμήσεις της αμερικανικής τράπεζας.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία