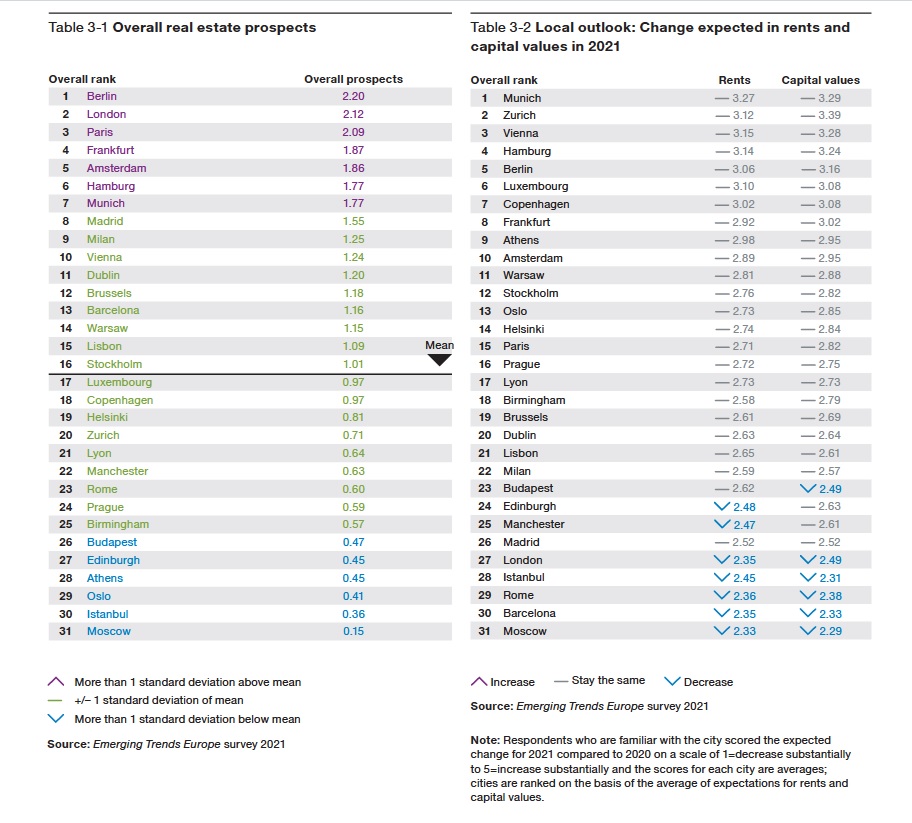

Στην 28η θέση μεταξύ 31 ευρωπαϊκών πόλεων που αξιολογούνται από την PwC και το Urban Land Institute (ULI) στην φετινή, 18η, έκθεση «Emerging Trends in Real Estate® Europe» παρέμεινε η Αθήνα, με βάση τις προοπτικές της αγοράς ακινήτων.

Η πλειοψηφία των αναλυτών που συμμετείχαν στην έρευνα θεωρούν πως οι τιμές και οι αξίες θα παραμείνουν σταθερές στις περισσότερες κατηγορίες ακινήτων στην Αθήνα. Στην έκθεση των PwC και ULI επισημαίνεται και η δήλωση διεθνούς συμβούλου ακινήτων, σύμφωνα με την οποία «μπορείς να βρεις πάρα πολύ καλές επενδυτικές ευκαιρίες σε πόλεις που βρίσκονται χαμηλά στην κατάταξη. Εξαρτάται από τον τομέα, από την περιοχή». Ολόκληρος ο ευρωπαϊκός Νότος, που χτυπήθηκε βαρύτερα από την πανδημία λόγω της μεγάλης εξάρτησης από τον τουρισμό, παρακολουθείται στενά από τους επενδυτές των ακινήτων.

Οι επενδυτές βλέπουν γενικότερα σοβαρές επιπτώσεις από την πανδημία σε ξενοδοχεία και λιανική καθώς και μεγάλες αλλαγές σε άλλες κατηγορίες όπως τα κτίρια γραφείων. Η Covid-19 «επιτάχυνε τον ψηφιακό μετασχηματισμό παγκοσμίως, επηρεάζοντας τους κλάδους προτίμησης των επενδυτών. Σε αυτό το πλαίσιο καταγράφονται ισχυρές προοπτικές για τους κλάδους των logistics, των data centers, των πύργων επικοινωνίας και των οπτικών ινών. Επιπλέον, ψηλά στις προτιμήσεις των επενδυτών ανέρχονται οι βιοεπιστήμες, η υγεία και η κατοικία, ως αποτέλεσμα της πανδημίας».

Στην πρώτη θέση βρέθηκε φέτος το Βερολίνο, με άλλες τρεις γερμανικές πόλεις (Φρανκφούρτη, Αμβούργο, Μόναχο) να καταλαμβάνουν για άλλη μια χρονιά θέσεις μέσα στην πρώτη δεκάδα, καθώς οι αναλυτές θεωρούν πως η πανδημία είχε περιορισμένο αποτύπωμα στην αγορά ακινήτων της Γερμανίας. Στη δεύτερη θέση βρέθηκε το Λονδίνο και στην τρίτη το Παρίσι, που αποτελούν και τις αγορές real estate της Ευρώπης με τη μεγαλύτερη ρευστότητα. Οι συναλλαγές στη βρετανική πρωτεύουσα έφτασαν τα 22 δισ. ευρώ το τελευταίο δωδεκάμηνο (από το τέταρτο τρίμηνο του 2019 μέχρι και το τρίτο τρίμηνο του 2020), με το Παρίσι να βρίσκεται στη δεύτερη θέση (και συναλλαγές 13 δισ. ευρώ) και το Βερολίνο στην τρίτη, με αξία συναλλαγών στα 11 δισ. ευρώ.

Οι επενδυτές και αναλυτές θεωρούν πως η πανδημία αποτελεί ευκαιρία ώστε να πάρουν την εκδίκησή τους οι μεσαίου μεγέθους πόλεις στην Ευρώπη καθώς οι νέες συνθήκες τις ευνοούν. Η προσβασιμότητα, δηλαδή το σύστημα μεταφορών, αποτελεί πλέον τον κυριότερο παράγοντα, με βάση τις απαντήσεις στην έρευνα των PwC και ULI για την επιλογή μιας πόλης ως επενδυτικού προορισμού, σε μια περίοδο που αναπτύσσεται η τηλεργασία και πολλά νοικοκυριά εγκαταλείπουν διαμερίσματα προκειμένου να βρουν μεγαλύτερες και φθηνότερες κατοικίες σε πιο απομακρυσμένες περιοχές.

Στην πρώτη πεντάδα των κριτηρίων που χρησιμοποιούν πλέον οι επενδυτές, ώστε να επενδύσουν σε μια πόλη, βρίσκεται φέτος και η ψηφιακή συνδεσιμότητα, δηλαδή οι τηλεπικοινωνιακές υποδομές. Το 43% των ερωτηθέντων είπε στη φετινή έρευνα πως η συνδεσιμότητα είναι πολύ σημαντική, σε σύγκριση με το 32% στην περυσινή έρευνα.

Οι πόλεις της Νότιας Ευρώπης, όπως η Αθήνα, δεν ευνοούνται πάντως αφού οι επενδυτές θεωρούν πως οι οικονομίες χωρών όπως η Ελλάδα, η Ισπανία και η Ιταλία θα χρειαστούν περισσότερο χρόνο για να ανακάμψουν, σε σύγκριση με τα κράτη-μέλη της Ε.Ε. από τον Βορρά. Λόγω της εξάρτησης από την τουριστική κίνηση, πόλεις όπως η Μαδρίτη, η Βαρκελώνη και η Λισαβόνα έχασαν θέσεις στη φετινή κατάταξη των PwC και ULI.

Ειδική αναφορά γίνεται στην έρευνα στις επιπτώσεις της πανδημίας στον ξενοδοχειακό κλάδο. Οι αναλυτές τοποθετούν τα ξενοδοχεία στην προτελευταία θέση, με βάση τις προοπτικές κάθε κλάδου των ακινήτων για το 2021 (στην τελευταία θέση βρίσκονται τα εμπορικά κέντρα). Ωστόσο υπάρχουν και επενδυτές/αναλυτές που θεωρούν πως ο τουριστικός κλάδος δεν βρίσκεται αντιμέτωπος με υπαρξιακή κρίση και πως θα ανακάμψει. Οι κλάδοι ακινήτων που βρίσκονται στην πρώτη πεντάδα με βάση τις προοπτικές για το 2021 είναι τα εμπορικά κέντρα, οι εγκαταστάσεις logistics, οι εγκαταστάσεις που συνδέονται με την υγεία, οι νέες ενεργειακές υποδομές και οι βιομηχανικές εγκαταστάσεις/αποθήκες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς