Oι ξένοι επενδυτές διστάζουν να τοποθετηθούν στο Χρηματιστήριο της Αθήνας ποντάροντας στην ανάκαμψη της ελληνικής οικονομίας, πράγμα που εγείρει το ερώτημα για το αν κάνουν λάθος ή, τελικά, αν η ανάκαμψη δεν θα έρθει ή θα αργήσει κι άλλο...

Αν και από την ομιλία του πρωθυπουργού στη ΔΕΘ δεν αναμένεται να υπάρξει «μεγάλη είδηση», σε κάθε περίπτωση οι επόμενοι μήνες είναι κρίσιμοι, καθώς η κυβέρνηση και οι τράπεζες καλούνται μέσα από γρήγορες και αποτελεσματικές κινήσεις να αλλάξουν το κλίμα στην οικονομία, δημιουργώντας προσδοκίες για καλύτερες μέρες.

Σε μια τέτοια περίπτωση, τον πρώτο χρηματιστηριακό ρόλο θα έχουν οι τράπεζες, που εκτιμάται πως θα αντιδράσουν με τη λογική του ελατηρίου, ενώ σημαντικά περιθώρια ανόδου θα υπάρξουν και για πολλές άλλες μετοχές, ακόμη και για εκείνες που σήμερα εμφανίζουν αναιμική συναλλακτική δραστηριότητα.

Το γεγονός ότι ο όγκος των χρηματιστηριακών συναλλαγών στο Χρηματιστήριο της Αθήνας συνεχίζει να είναι τόσο χαμηλός εδώ και αρκετούς μήνες, αποδεικνύει κυρίως την απροθυμία των ξένων να συμμετάσχουν σε ένα «front running» ενόψει των αναμενόμενων (;) ή προβλεπόμενων (;) εξελίξεων της χώρας μέσα στο επόμενο εξάμηνο. Χαρακτηριστικός επίσης είναι ο δισταγμός των επενδυτών να τοποθετηθούν και στα ελληνικά κρατικά ομόλογα, αν και -σε περίοδο που ο κίνδυνος εξόδου της χώρας από την ευρωζώνη είναι σαφώς υποβαθμισμένος- οι αποδόσεις τους δεν λένε να υποχωρήσουν κάτω από το πανύψηλο 8%!

Με βάση πάντως το θετικό σενάριο, το οποίο έχει υιοθετήσει και στο οποίο ποντάρει η κυβέρνηση:

1 Δεν αναμένονται προσκόμματα στις διαπραγματεύσεις για τη δεύτερη αξιολόγηση και όλα θα ολοκληρωθούν ομαλά μέσα στον Οκτώβριο.

2 Δεν θα υπάρξουν δημοσιονομικές αποκλίσεις από τα προβλεπόμενα μεγέθη (παρά τις υστερήσεις που παρατηρήθηκαν κατά το δίμηνο Ιουλίου-Αυγούστου), οπότε δεν τίθεται θέμα επιβολής «κόφτη» ή γρηγορότερης θεσμοθέτησης των νέων φορολογιών του 2017.

3 Ήδη από την αρχή του καλοκαιριού η οικονομία έχει μπει σε θετική πορεία ανάπτυξης και το ΑΕΠ για το σύνολο του 2016 θα κλείσει στη χειρότερη περίπτωση στο -0,3% έναντι περίπου -0,8% κατά το πρώτο μισό του έτους.

4 Το 2017 αναμένεται πολύ καλύτερο, με ρυθμό ανάπτυξης ανώτερο του 2%, με έξοδο της χώρας στις αγορές για να αντλήσει δανειακά κεφάλαια, με την Ευρωπαϊκή Κεντρική Τράπεζα να εντάσσει τα ελληνικά ομόλογα στο πρόγραμμα της ποσοτικής χαλάρωσης (QE) και με τους ξένους δανειστές να κάνουν κάποιες υποχωρήσεις στο μέτωπο του χρέους.

5 Το πιθανότερο είναι πως στις αρχές του 2017 θα υπάρξει κάποιο καλό νέο σε ό,τι αφορά τον τρόπο και τον χρόνο διευθέτησης του δημόσιου χρέους.

Οι «ξένες» αμφιβολίες

Το μεγάλο ζητούμενο, λοιπόν, είναι γιατί οι ξένοι επενδυτές δεν σπεύδουν να εκμεταλλευθούν πρώτοι (αγοράζοντας μετοχές από το Χ.Α.) τις μεγάλες ευκαιρίες που θα προκύψουν από την πορεία ανάκαμψης της χώρας (recovery story), ιδίως όταν οι τιμές στα διεθνή χρηματιστήρια βρίσκονται σε πρωτόγνωρα υψηλά επίπεδα, ενώ ο Γενικός Δείκτης του Χ.Α. συνεχίζει και φέτος να υποχωρεί. Κάνουν λάθος (όπως λάθη έχουν κάνει και άλλες φορές κατά το παρελθόν) ή μήπως αντιλαμβάνονται πως οι υπάρχοντες κίνδυνοι είναι τόσο πολλοί και μεγάλοι, έτσι ώστε να επισκιάζουν τις πιθανές προοπτικές; Γιατί δεν αγοράζουν ελληνικά ομόλογα με απόδοση 8%, όταν στους κρατικούς γερμανικούς τίτλους το αντίστοιχο νούμερο είναι αρνητικό;

«Έχοντας ως βάση αυτά τα ερωτήματα, αρχίζουν εύλογα οι αμφιβολίες για το κατά πόσο θα επιτευχθεί το θετικό σενάριο της ελληνικής οικονομίας», υποστηρίζει γνωστός χρηματιστηριακός αναλυτής, εκφράζοντας τις επιφυλάξεις του με την παράθεση και άλλων ερωτημάτων:

- Θα υπάρξει κλίμα πολιτικής σταθερότητας στην Ελλάδα μέσα στους επόμενους 12-18 μήνες ή μήπως θα οδηγηθούμε εκ νέου σε εκλογές;

- Θα ολοκληρωθεί σε λογικό χρονικό διάστημα η δεύτερη αξιολόγηση ή μήπως θα μπούμε στο 2017 και ακόμη θα συζητάμε; Άλλωστε, τα πρώτα μηνύματα από την Ευρωπαϊκή Επιτροπή δεν είναι ενθαρρυντικά...

- Θα τρέξουν οι τράπεζες γρήγορα στο μέτωπο της διαχείρισης των μη εξυπηρετούμενων δανείων τους ή θα βρεθούμε κάποια στιγμή μέσα στο δεύτερο εξάμηνο του 2017 ενώπιον μιας ακόμη ανακεφαλαιοποίησης που θα απαιτηθεί; Μέχρι στιγμής πάντως, παρατηρούνται αξιοσημείωτες καθυστερήσεις στο μέτωπο των κόκκινων δανείων.

- Και το κυριότερο: Θα γυρίσει η οικονομία σε θετικό πρόσημο μέσα στο δεύτερο φετινό εξάμηνο ή θα επιβεβαιωθούν οι φόβοι ότι για το σύνολο της χρονιάς θα δούμε μια επίδοση γύρω στο -0,8% με -1,2%;

Απαντήσεις και επιφυλάξεις

Στο ζήτημα αυτό, παράγοντες της αγοράς εκφράζουν σαφείς επιφυλάξεις για το κατά πόσο είναι επιτεύξιμος ο κυβερνητικός στόχος για θετική πορεία του ΑΕΠ μέσα στο δεύτερο φετινό εξάμηνο, βασιζόμενοι στο ότι:

1 Η εγχώρια κατανάλωση (ο μεγαλύτερος συντελεστής του ΑΕΠ) μειώνεται με σημαντικούς ρυθμούς. Έτσι, με -3,4% υποχώρησε ο όγκος των πωλήσεων πλην καυσίμων-λιπαντικών στο πεντάμηνο του 2016, τάση που φαίνεται να συνεχίζεται μέχρι σήμερα.

2 Περιορισμένη πτώση κατέγραψαν και οι εξαγωγές (χωρίς τον υπολογισμό των πετρελαιοειδών) στο πρώτο εξάμηνο, ενώ τον Ιούλιο αυξήθηκαν κατά μόλις κατά 0,7%.

3 Η αύξηση των τουριστικών εσόδων δύσκολα θα υπερβεί το 5%.

4 Ανησυχία προκαλεί η αύξηση των εισαγωγών για ακόμη μία χρονιά.

Με άλλα λόγια, ακόμη και μια βελτίωση να δούμε στο μέτωπο του τουρισμού και των εξαγωγών κατά το δεύτερο μισό του έτους, είναι αμφίβολο αν οι δύο αυτοί τομείς είναι σε θέση να υπερκαλύψουν τις απώλειες της εγχώριας κατανάλωσης, οι οποίες μάλιστα πιθανολογείται πως θα είναι ακόμη μεγαλύτερες κατά τους προσεχείς μήνες του 2016, αλλά και για ολόκληρο το 2017, λόγω των μειωμένων συντάξεων, των αυξημένων ασφαλιστικών εισφορών (βλέπε ελεύθεροι επαγγελματίες) και των νέων φορολογιών (π.χ. στα καύσιμα).

Με άλλα λόγια, πολλοί είναι εκείνοι που, πέρα από τη σημαντική μείωση του κινδύνου εξόδου της χώρας από τη ζώνη του ευρώ, δεν έχουν δει μέχρι σήμερα κάποια ουσιαστική βελτίωση του περιβάλλοντος, καθώς η οικονομική κρίση συνεχίζεται, επικρατεί αβεβαιότητα για τη νέα αξιολόγηση της χώρας από τους «θεσμούς», η πιστωτική επέκταση προς τον ιδιωτικό τομέα εξακολουθεί να υποχωρεί, οι ιδιωτικοποιήσεις δρομολογούνται με βραδύτητα, οι εξελίξεις στα κόκκινα δάνεια των τραπεζών καθυστερούν, οι φόροι αυξάνονται και το διεθνές περιβάλλον επιβαρύνεται.

Αγορά τριών ταχυτήτων

«Δεν είναι μόνο το Brexit και οι πολιτικές εξελίξεις στην Ευρώπη που ενισχύουν ακραίες δυνάμεις μέσα στην Ευρώπη, αλλά επίσης και τα προβλήματα πολλών ευρωπαϊκών τραπεζών. Είναι πολύ πιθανόν οι ευρωπαϊκές τράπεζες να ζητήσουν μέσα στο πρώτο εξάμηνο του 2017 πολλά δισεκατομμύρια ευρώ για να ανακεφαλαιοποιηθούν, πράγμα που επηρεάζει ήδη το τραπεζοκεντρικό ελληνικό χρηματιστήριο, γιατί τα funds θα στρέψουν προς τα εκεί τη ρευστότητά τους και όχι προς τη χώρα μας. Επίσης, οι αυξήσεις κεφαλαίου των ξένων τραπεζών θα πιέσουν ενδεχομένως τις αποτιμήσεις τους (θα γίνουν σε σχετικά χαμηλά επίπεδα) επηρεάζοντας έμμεσα και τις τιμές των ελληνικών χρηματοπιστωτικών ομίλων στο ταμπλό του Χ.Α.», αναφέρεται χαρακτηριστικά.

Σύμφωνα με τους ίδιους κύκλους, το ελληνικό χρηματιστήριο μπορεί να χωριστεί σε τρία κομμάτια:

- Πρώτα απ' όλα στις τράπεζες, που επηρεάζονται από όλες τις προαναφερόμενες αβεβαιότητες, αλλά και που μπορεί να δώσουν τριψήφιες αποδόσεις αν επιβεβαιωθεί το θετικό σενάριο για αυτές.

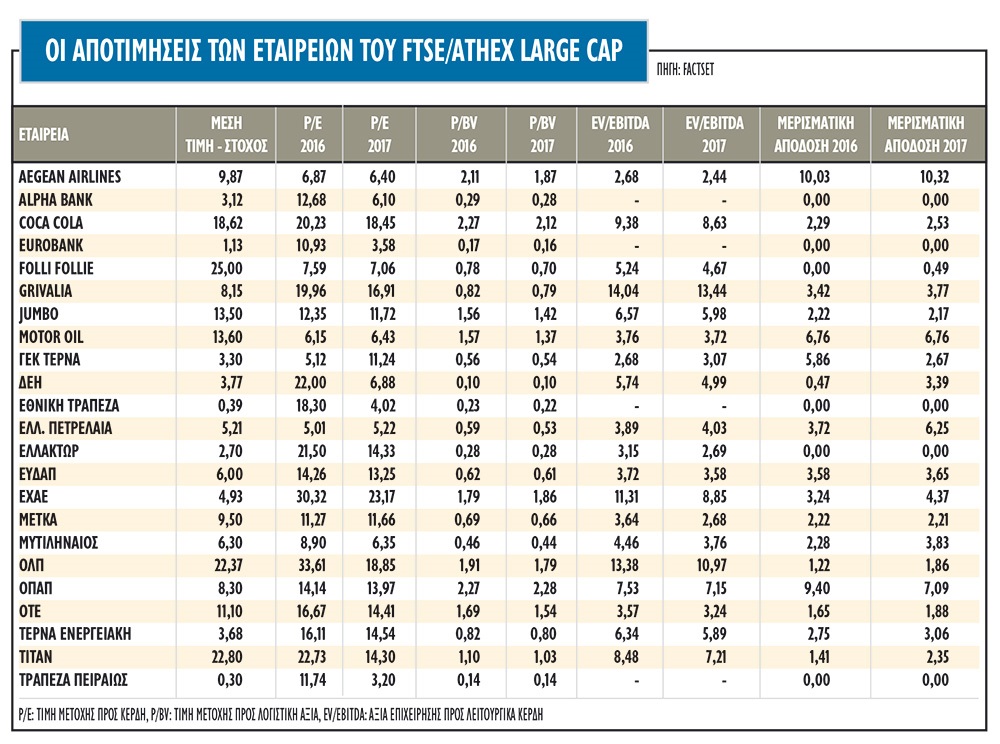

- Ακολούθως, σε μια σειρά μη τραπεζικών επιχειρήσεων κυρίως της υψηλής κεφαλαιοποίησης (π.χ. Τιτάν, ΟΠΑΠ, ΟΤΕ, F.F. Group, Jumbo, Aegean Airlines, Μυτιληναίος, ΜΕΤΚΑ, Fourlis, Sarantis), που ωστόσο έχουν επιδείξει μια πολύ καλύτερη μετοχική συμπεριφορά κατά τα τελευταία χρόνια και διαπραγματεύονται σε επίπεδο Γενικού Δείκτη άνω των 1.000 μονάδων.

- Και, τέλος, σε τίτλους (πολλές φορές νοικοκυρεμένων και υποτιμημένων εταιρειών) χαμηλής ή και ιδιαίτερα χαμηλής εμπορευσιμότητας, που είναι δύσκολο να τους αγοράσει κάποιος και ακόμη πιο δύσκολο να τους ρευστοποιήσει.

Κατάσταση... μακράς αναμονής στο Χ.Α.

Επί σχεδόν ένα χρόνο, η εγχώρια αγορά μετοχών και ο βασικός χρηματιστηριακός δείκτης βρίσκονται στα ίδια επίπεδα διαπραγμάτευσης, γύρω από τις 570 μονάδες. Χαρακτηριστικό του φετινού καλοκαιριού ήταν η έλλειψη θετικού καταλύτη για το Χρηματιστήριο της Αθήνας, με αποτέλεσμα οι αξίες των συναλλαγών να υποχωρήσουν σε αρνητικά επίπεδα ρεκόρ.

Στην τρέχουσα χρονική συγκυρία, οι συνθήκες στην αγορά είναι θεωρητικά πιο ομαλές και με μεγαλύτερη ορατότητα, απ' ό,τι στο πρόσφατο παρελθόν, αλλά από την άλλη πλευρά το φθινόπωρο προβλέπεται δύσκολο. Θα είναι θετική έκπληξη αν κλείσει μέσα στο έτος η επόμενη αξιολόγηση, σύμφωνα με τη Fitch, αφού υπάρχουν πολύ δύσκολα θέματα.

Βραχυπρόθεσμα, οι ξένοι επενδυτές δεν έμειναν παρατηρητές των εξελίξεων στην αγορά των μετοχών τον τελευταίο μήνα, αφού προχώρησαν σε αύξηση των θέσεών τους, εκμεταλλευόμενοι τις ευκαιρίες και τις καλύτερες τιμές που δόθηκαν στο ταμπλό του Χ.Α. σε επιμέρους μετοχές Στον αντίποδα, οι εγχώριοι επενδυτές μείωσαν τις θέσεις τους. Από τα στοιχεία της EPFR γίνεται φανερό ότι οι εισροές των funds δεν αυξάνονται όπως μετά την περίοδο Ιουνίου, αλλά παραμένουν σε θετικό έδαφος.

Ωστόσο, για την αλλαγή της μεσοπρόθεσμης προσέγγισης των ξένων επενδυτών φαίνεται ότι θα απαιτηθούν πολλά περισσότερα από την απλή ολοκλήρωση της δεύτερης αξιολόγησης. Η κινητήριος δύναμη για την επιστροφή των θεσμικών ξένων χαρτοφυλακίων (Global Emerging Funds) στις μετοχές και ο πρώτος καταλύτης δεν θα είναι άλλος από την ίδια την ελληνική οικονομία. Αν και εφόσον η οικονομία μπορέσει να κερδίσει το στοίχημα του 2016, αντί του -0,3% που προβλέπει η Ευρωπαϊκή Επιτροπή, τότε το outlook θα είναι διαφορετικό και οι συνθήκες άλλες.

Από τις αρχές τους έτους, παρότι ο δείκτης της υψηλής κεφαλαιοποίησης διαμορφώνεται 15% χαμηλότερα και ο Γενικός Δείκτη 9%, υπάρχει σημαντικός αριθμός τίτλων της υψηλής και της μεσαίας κεφαλαιοποίησης που υπεραποδίδει έναντι των δεικτών. Οι τίτλοι των Folli Follie, ΓΕΚ-ΤΕΡΝΑ, Jumbo, Lamda Development και Τιτάν ξεχωρίζουν για τα διψήφια θετικά ποσοστά τους στο ταμπλό του Χ.Α. Στον αντίποδα, οι μετοχές των Viohalco, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΧΑΕ και ΟΛΠ υποαποδίδουν της αγοράς από την αρχή του έτους, με πτώση άνω του 10%.

Από τη μεσαία κεφαλαιοποίηση, οι MIG, Πλαστικά Κρήτης, Autohellas, ΕΛΤΕΧ Άνεμος, Υγεία, Κανάκης, Πλαστικά Θράκης, ΕΥΑΘ, Fourlis, J&P Άβαξ, Ευρωπαϊκή Πίστη, Πετρόπουλος και Quest Συμμετοχών ξεχωρίζουν με κέρδη πάνω από 5% από τις αρχές του έτους. Η MIG και η θυγατρική της Υγεία σημειώνουν από τις υψηλότερες θετικές μεταβολές. Επίσης πολύ θετικά αποτελέσματα και εξίσου πολύ καλή πορεία εμφανίζει και η Attica Συμμετοχών με +100%. Τέλος, εκτός από την Τράπεζα Αττικής, που είναι -76% φέτος, σημαντικές απώλειες της τάξεως του 8%-20% σημειώνουν και οι μετοχές των ΟΛΘ, Κορρές και Ικτίνος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία