Mεταξύ σφύρας και άκμονος συνεχίζει να κινείται η οικονομία και η αγορά συνολικά, ενώ το Χρηματιστήριο της Αθήνας δείχνει βαλτωμένο αδυνατώντας να προεξοφλήσει οποιαδήποτε εξέλιξη, είτε θετική είτε αρνητική.

Τα μέτωπα του φθινοπώρου είναι γνωστά, λ.χ. η αξιολόγηση από τους θεσμούς, η διαχείριση των κόκκινων δανείων. Από αυτά θα εξαρτηθεί η πορεία της ελληνικής οικονομίας το επόμενο έτος και θα καθοριστεί εν ολίγοις αν θα δούμε να βαθαίνει κι άλλο η ύφεση ή αν θα μπούμε σε έναν «ενάρετο» οικονομικό κύκλο.

Η σημαντική διαφορά σε σχέση με προηγούμενες περιόδους είναι ότι, έστω και δειλά, δυναμώνουν οι φωνές εκείνων που βλέπουν το ποτήρι μισογεμάτο και εκτιμούν ότι αρκούν κάποιες αποφασιστικές κινήσεις από την κυβέρνηση σε συγκεκριμένα θέματα, για να αντιστραφεί το κλίμα. Και μάλλον αυτός είναι και ο λόγος που μετοχές με ειδικό βάρος στο Χρηματιστήριο κρατούν σημαντικά τεχνικά όρια και παραμένουν σε κατάσταση συμπιεσμένου ελατηρίου.

Όσοι επενδυτές πίστεψαν στις αρχές του έτους στο «recovery story» της ελληνικής οικονομίας, σήμερα έχουν αρκετούς λόγους παραπάνω προκειμένου να υποστηρίξουν την άποψή τους. Οι επενδυτές αυτής της κατηγορίας έβλεπαν στις αρχές της φετινής χρονιάς πως σε μια περίοδο που χαρακτηριζόταν διεθνώς από υπερβολικά υψηλές αποτιμήσεις σε μετοχές και ομόλογα και από κλίμα ύφεσης στην E.E., ίσως να άξιζε τον κόπο να ποντάρει κάποιος στην πιθανότητα ανάκαμψης της ελληνικής οικονομίας, αγοράζοντας μετοχές και ομόλογα.

Το σκεπτικό ήταν ότι ο επενδυτικός κίνδυνος σε ολόκληρο τον κόσμο ήταν υψηλός, άρα γιατί να μη δοκιμάσει κάποιος μια επιλογή που θα μπορούσε να αποφέρει σε βάθος χρόνου (κάτω από προϋποθέσεις) πολύ υψηλότερες αποδόσεις.

Από την αρχή του χρόνου λοιπόν έως σήμερα:

-Οι μετοχές στις ΗΠΑ έγραψαν νέο υψηλό, ενώ αντίθετα ο Γενικός Δείκτης του Χρηματιστηρίου έχει υποχωρήσει από τις 631,35 περίπου κατά 10%. Παράλληλα, έχουμε και την επαναφορά του DAX σε επίπεδα υψηλότερα σε σχέση με την προ-Brexit περίοδο. Οι αποτιμήσεις «ζαλίζουν» και πολλοί είναι αυτοί που βλέπουν ένα πολύ δύσκολο 2017 για τα ξένα χρηματιστήρια, ιδίως μετά τις επικείμενες αμερικανικές εκλογές και την πρώτη αύξηση των επιτοκίων από τη Fed.

«Όποιος αγοράζει μετοχές στο εξωτερικό, αναλαμβάνει στρατηγικό ρίσκο, με τα περιθώρια ανόδου να είναι πολύ μικρότερα από τα περιθώρια πτώσης, μεσομακροπρόθεσμα», δηλώνει γνωστός παράγοντας της χρηματιστηριακής αγοράς.

-Οι μεγάλες κεντρικές τράπεζες του πλανήτη δείχνουν να έχουν τον έλεγχο της παγκόσμιας οικονομίας, διατηρώντας -επί του παρόντος τουλάχιστον- κλίμα ηρεμίας στις αγορές, παρά την έξαρση της τρομοκρατίας, παρά την απόφαση των ψηφοφόρων του Ηνωμένου Βασιλείου για Brexit και παρά τη γενικότερη ανησυχία γύρω από τις ευρωπαϊκές τράπεζες.

-Μέσα στο πρώτο οκτάμηνο του έτους, ο «ελληνικός κίνδυνος» θεωρείται μειωμένος, όχι μόνο λόγω της θετικής αξιολόγησης του Μαΐου, αλλά και λόγω της διαφαινόμενης πολιτικής πρόθεσης σε ΗΠΑ και Γερμανία για αποφυγή οικονομικών αναταράξεων στην ευρύτερη περιοχή του ευρωπαϊκού Νότου.

-Ο Έλληνας πρωθυπουργός μιλά ήδη από τον Μάιο για εκκίνηση της ανάπτυξης, ενώ και η επίσημη πρόβλεψη της Ευρωπαϊκής Επιτροπής αναφέρεται σε ανοδικό ελληνικό ΑΕΠ από το δεύτερο φετινό εξάμηνο και ιδίως από το 2017.

Ωστόσο, οι παράγοντες της αγοράς θεωρούν πρόωρο κάθε πανηγυρισμό και πιστεύουν πως η κυβέρνηση θα πρέπει να πάρει την κατάσταση στα χέρια της και να δράσει με ταχύτατους ρυθμούς αν θέλει η οικονομία να μπει σε ανοδική τροχιά, καθώς η μέχρι τώρα πορεία των πραγμάτων κρίνεται αναιμική, εύθραυστη και ευκολότατα αναστρέψιμη.

Τα δεδομένα

Η νέα διαφαινόμενη άνοδος του εισερχόμενου τουρισμού και κάποιες άλλες επιμέρους εξελίξεις (δειλή επιστροφή καταθέσεων, αύξηση των καταγραφόμενων θέσεων εργασίας, τόνωση κάποιων κλάδων) έχουν προκαλέσει τη συγκρατημένη αισιοδοξία ορισμένων παραγόντων της αγοράς ότι τα χειρότερα ανήκουν στο παρελθόν, ιδίως αν αυτά συνδυαστούν με τη θετικότερη στάση των αγορών και των πολιτικών κύκλων σε Δύση και Ανατολή απέναντι στην Ελλάδα, τουλάχιστον σε σύγκριση με το καλοκαίρι του 2015.

Προς την ίδια κατεύθυνση άλλωστε βρίσκονται και οι επίσημες εκτιμήσεις τόσο της ελληνικής κυβέρνησης όσο και της Ευρωπαϊκής Επιτροπής που μιλούν για ύφεση 0,3% μέσα στο 2016 (άρα θετικό πρόσημο κατά το δεύτερο μισό της χρονιάς) και για πολύ καλύτερη πορεία από το επόμενο έτος και μετά. Ενδεικτικό είναι το απόσπασμα από το πρόσφατο Οικονομικό Δελτίο της Alpha Bank, στο οποίο σημειώνονται μεταξύ άλλων:

-Η αύξηση των τουριστικών αφίξεων στα βασικότερα αεροδρόμια της χώρας (ΣΕΤΕ), λόγω της μεγάλης συμβολής των κρατήσεων της «τελευταίας στιγμής» που ευνοήθηκαν σε σημαντικό βαθμό από την πρόσφατη πολιτική αναταραχή στην Τουρκία, σε συνδυασμό με τη σημαντική αύξηση της μεταποιητικής παραγωγής στο α΄εξάμηνο (4,3%), διαμορφώνουν συνθήκες περαιτέρω τονώσεως της απασχολήσεως σε ετήσια βάση στους επόμενους μήνες.

-Σύμφωνα με τα στοιχεία της Έρευνας Εργατικού Δυναμικού (ΕΛΣΤΑΤ), ο αριθμός των απασχολουμένων αυξήθηκε κατά 1,7%, σε ετήσια βάση τον Μάιο 2016 και σε όρους πενταμήνου κατά 2,7%, έναντι 1,4% το αντίστοιχο πεντάμηνο του 2015. Ανοδική είναι και η τάση της απασχόλησης με βάση τον κινητό μέσο όρο των έξι μηνών.

-Η βελτίωση της εμπιστοσύνης στο εγχώριο χρηματοπιστωτικό σύστημα τεκμαίρεται από μία σειρά εξελίξεων:

Πρώτον, η αναβάθμιση του μεγάλων ελληνικών τραπεζών από τον οίκο αξιολογήσεως Standard & Poor's.

Δεύτερον, η χαλάρωση των κεφαλαιακών περιορισμών τόνωσε περαιτέρω την εμπιστοσύνη στο ελληνικό τραπεζικό σύστημα, εξέλιξη που συμβάλλει στην προσέλκυση των αποταμιεύσεων κυρίως όσων διατηρούνται σε φυσική μορφή εντός της ελληνικής επικράτειας. Ενισχύει, με άλλα λόγια, την ελκυστικότητα των καταθέσεων σε σχέση με εναλλακτικές τοποθετήσεις. Ήδη τον Ιούνιο 2016 παρατηρήθηκε αύξηση των καταθέσεων του ιδιωτικού τομέα κατά 1,04 δισ. ευρώ σε μηνιαία βάση. Επιπλέον, περιορίστηκε ο ετήσιος ρυθμός μειώσεως των χορηγήσεων προς τις επιχειρήσεις (Μάιος 2016: - 1,2%, Ιούνιος 2016: -1%).

Δεν είναι άλλωστε τυχαίο ότι υπάρχουν ξένοι επενδυτές που πιστεύουν στα κέρδη που θα μπορούσαν να αποφέρουν τα ελληνικά κρατικά ομόλογα σε όσους αποφασίσουν να τοποθετηθούν σε αυτά στα τρέχοντα επίπεδα. Χαρακτηριστικές επίσης είναι οι δηλώσεις (πηγή Reuters) στελεχών της JP Morgan και της Goldman Sachs ότι είναι έτοιμοι να αγοράσουν ελληνικά κρατικά ομόλογα, αν η χώρα επιχειρήσει σχετική έκδοση μέσα στο 2017.

Τα ζητούμενα

Ωστόσο, οι περισσότεροι παράγοντες της εγχώριας αγοράς κρατούν σημαντικές αποστάσεις από το αισιόδοξο σενάριο. Ειδικότερα:

1. Για να μπει η πραγματική οικονομία σε διατηρήσιμη τροχιά ανάπτυξης, θα πρέπει να γίνουν πολύ περισσότερα πράγματα από την πλευρά τόσο της κυβέρνησης (ιδιωτικοποιήσεις, ΕΣΠΑ, διαρθρωτικές αλλαγές) όσο και από τις τράπεζες (αποτελεσματική διαχείριση μη εξυπηρετούμενων επιχειρηματικών δανείων). Μπορεί βέβαια η πορεία του ΑΕΠ κατά το δεύτερο τρίμηνο του 2016 να μην ήταν τόσο κακή όσο αναμενόταν (-0,7% έναντι της αντίστοιχης περιόδου του 2015 και -0,75% η ύφεση του πρώτου φετινού εξαμήνου), ωστόσο η συνολική εικόνα μόνο ευχάριστη δεν είναι.

Έτσι, κατά το συγκεκριμένο δεύτερο τρίμηνο, η ευρωζώνη σημείωσε ανάπτυξη 1,6%, η Ευρωπαϊκή Ένωση 1,8% και σε επίπεδο επιμέρους χωρών είχαμε +1,7% για τη Γερμανία, +1,4% για τη Γαλλία και +2,7% για την Κύπρο, η οποία πέτυχε το έκτο συνεχόμενο τρίμηνο ανοδικού ΑΕΠ. Άρα, λοιπόν, η Ελλάδα όχι μόνο καταγράφει ύφεση, αλλά συνεχίζει να αποκλίνει ολοένα και περισσότερο από τις άλλες χώρες της ευρωζώνης.

2. Το δεύτερο ανησυχητικό μήνυμα είναι πως η συνέχιση της ύφεσης λαμβάνει χώρα, παρότι την τελευταία διετία μια συγκυρία θετικών εξελίξεων έχει δράσει υπέρ της εγχώριας πραγματικής οικονομίας. Η αρχή έγινε με το πολύ χαλαρότερο ευρώ έναντι του αμερικανικού δολαρίου, συνεχίστηκε με τη μεγάλη μείωση στις τιμές του πετρελαίου και των λοιπών εμπορευμάτων (ανάσα για τα διαθέσιμα εισοδήματα των νοικοκυριών) και ολοκληρώθηκε φέτος με το πλήγμα που έχουν δεχτεί αρκετοί ανταγωνιστικοί μας τουριστικοί προορισμοί, όπως η Γαλλία, η Αίγυπτος και φυσικά η Τουρκία (τρομοκρατικές επιθέσεις, επιδείνωση σχέσεων με Ρωσία και ως αποκορύφωνα το αποτυχημένο πραξικόπημα). Κανείς δεν μπορεί να εγγυηθεί πως ο συνδυασμός αυτών των ευνοϊκών συγκυριών θα συνεχιστεί και το 2017 και πόσο μάλλον μέσα στην επόμενη τριετία.

3. Και το τρίτο ζητούμενο είναι το κατά πόσο θα καταφέρει η ελληνική κυβέρνηση να συνδυάσει την ανάπτυξη με την ανάγκη για αυστηρή δημοσιονομική πειθαρχία, σε ένα περιβάλλον έντονης υπερφορολόγησης, που μάλιστα θα εντείνεται ολοένα και περισσότερο έως και το τέλος του 2017.

Απέναντι σ' αυτές τις προκλήσεις, όπως εκτιμούν παράγοντες της αγοράς, η κυβέρνηση όχι μόνο δεν θα πρέπει να καταφύγει σε νέες, έκτακτες εκλογές, αλλά παράλληλα θα πρέπει να πείσει ότι μπορεί να φέρει γρήγορα επενδύσεις και κεφάλαια από το εξωτερικό: ιδιωτικοποιήσεις, πωλήσεις μη εξυπηρετούμενων δανείων, αξιοποιήσεις ακίνητης περιουσίας, εξαγορές επιχειρήσεων, εκμεταλλεύσεις τουριστικών projects.

Στα μέτωπα αυτά φαίνεται πως θα κριθεί το παιχνίδι του recovery story και, επειδή η έκβασή του κρίνεται επί του παρόντος αβέβαιη, η πλειονότητα των επενδυτών τηρεί στάση αναμονής, κρατώντας τον ημερήσιο όγκο των συναλλαγών στο Χ.Α. σε πολύ χαμηλά επίπεδα. Άλλωστε, ο «Μ» είχε μιλήσει από τις αρχές του καλοκαιριού για απουσία καταλυτών τουλάχιστον έως την αρχή του φθινοπώρου. Δεν είναι τυχαίο άλλωστε ότι στο στοίχημα του ελληνικού recovery story δεν έχουν σπεύσει να ποντάρουν ούτε τα διεθνή hedge funds, με τον ημερήσιο όγκο συναλλαγών στο Χ.Α. να προσεγγίζει τα χαμηλά των τελευταίων ετών.

Τι συμβαίνει στο Χρηματιστήριο τώρα

Κατάσταση αναμονής συνεχίζει να επικρατεί από την αρχή του καλοκαιριού έως και σήμερα στο Χρηματιστήριο της Αθήνας, με τον Γενικό Δείκτη να αρνείται να ακολουθήσει την ξεκάθαρη ανοδική τάση που επικρατεί στις αγορές του εξωτερικού.

Από τη μια, το σκηνικό στο Χ.Α. εξακολουθεί να επηρεάζεται από το μακροοικονομικό στοίχημα. Από την άλλη πλευρά, όμως, σε καθαρά θεμελιώδες επίπεδο δεν είναι λίγοι οι αναλυτές και οι διαχειριστές που υποστηρίζουν ότι τα τρέχοντα επίπεδα του Γενικού Δείκτη έχουν οδηγήσει αρκετούς τίτλους σε «καλά» επίπεδα αποτίμησης.

Από το εσωτερικό μέτωπο, οι τιμές των μετοχών στο Χ.Α. αναμένεται να επηρεαστούν από τις εξελίξεις σε παράγοντες-κλειδιά όπως η εξέλιξη του ΑΕΠ στο β΄ εξάμηνο του έτους, η δεύτερη αξιολόγηση και η ταχύτητα με την οποία θα ολοκληρωθεί, αλλά και το θέμα των τραπεζών και η διαχείριση της μη εξυπηρετούμενης έκθεσής τους. Καθένας εκ των παραπάνω παραγόντων επηρεάζει την πορεία του άλλου και όλοι μαζί θα οδηγήσουν στο τελικό αποτέλεσμα.

Η αγορά όμως κρατά σαφείς αποστάσεις από τις κυβερνητικές προβλέψεις για την οικονομική ανάπτυξη του δευτέρου εξαμήνου, πράγμα που απεικονίζεται και στις τρέχουσες τιμές στο Χρηματιστήριο της Αθήνας. Το βέβαιο είναι πως οι αντοχές των περισσότερων επιχειρήσεων που δραστηριοποιούνται στην εγχώρια αγορά έχουν ουσιαστικά εξαντληθεί και πως το αμυντικό τους οπλοστάσιο τείνει ουσιαστικά να εκλείψει παντελώς. Οι διοικήσεις πολλών μεγάλων επιχειρήσεων από όλους σχεδόν τους κλάδους της οικονομίας προειδοποιούν πως δεν μπορούν να αντέξουν άλλη μία χρονιά ύφεσης το 2017.

Πάντως, η αγορά έχει χάσει την ευκαιρία να αναρριχηθεί υψηλότερα και ο Γενικός Δείκτης δεν έχει μπορέσει να επανέλθει στα προ-Brexit επίπεδα. Η έλλειψη καυσίμων συνδυάζεται με τον ιδιαίτερα χαμηλό, σε σχέση με το πρόσφατο παρελθόν, όγκο συναλλαγών, με αποτέλεσμα το Χ.Α. να βρίσκεται σε εύθραυστη ισορροπία, με τη μεταβλητότητα να παραμένει μόνιμος σύντροφος, όπως συνέβη και σε όλο το πρώτο εξάμηνο του έτους.

Βέβαια, το ότι η αγορά έχει ισορροπήσει σε χαμηλότερα επίπεδα από τις 600 μονάδες δεν σημαίνει ότι όλοι οι συμμετέχοντες στην αγορά είναι αρνητικοί για την περαιτέρω πορεία των τιμών των ελληνικών μετοχών ή ότι όλοι οι μετοχικοί τίτλοι βρίσκονται σε παράλληλο βηματισμό.

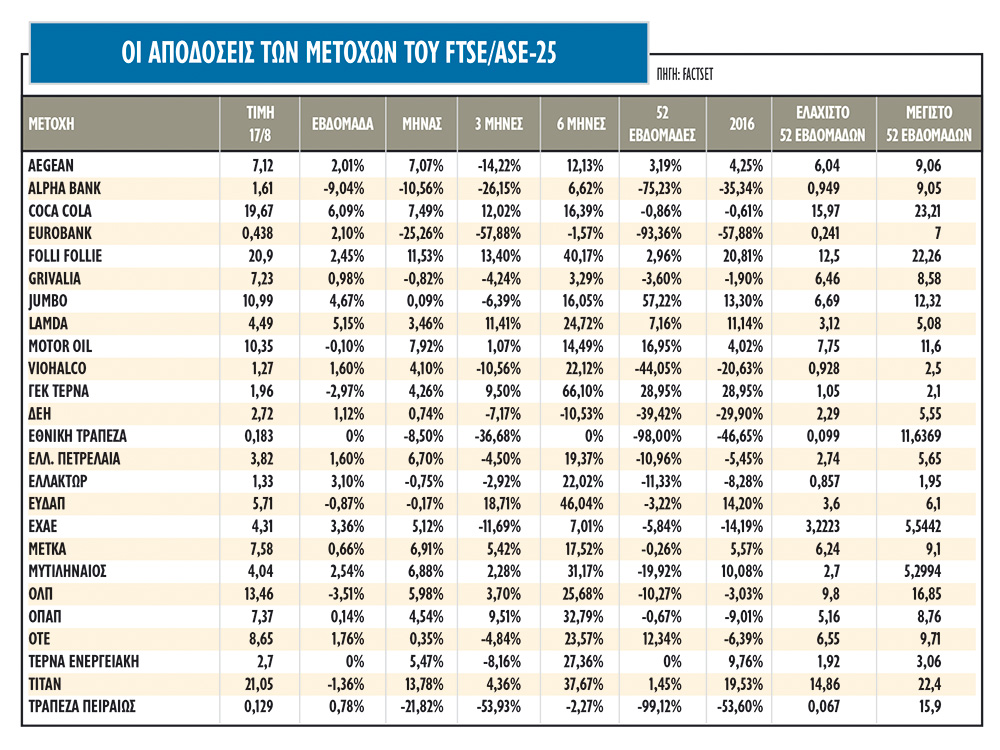

Συνεπώς το στοιχείο που διαφοροποιεί την κατάσταση είναι η ύπαρξη μιας πιο επιλεκτικής προσέγγισης των μετοχών από τους αγοραστές. Εντούτοις, όταν τίτλοι - σηματωροί της αγοράς διαμορφώνονται σε ελκυστικά - κρίσιμα επίπεδα, οι αγοραστές δηλώνουν «παρών».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία