Δυστακτικές χαρακτηρίζει η ΤτΕ τις αποφάσεις που έλαβε το Eurogroup για το χρέος, καθώς μένει να εξειδικευτούν στο τέλος του προγράμματος, με αποτέλεσμα να χάνεται πολύτιμος χρόνος και η ευκαιρία που δημιουργεί το περιβάλλον χαμηλών επιτοκίων.

Παρουσιάζει μάλιστα την ανάλυσή της, σύμφωνα με την οποία η βιωσιμότητα μπορεί να επιτευχθεί με πρωτογενή πλεονάσματα κάτω του 2% του ΑΕΠ μετά το 2018, με κινήσεις που δεν θα μεταφέρουν βάρος στους φορολογούμενους.

Όπως αναφέρει η ΤτΕ, «η οριοθέτηση της συζήτησης γύρω από το χρέος αποτελεί ένα σημαντικό πρώτο βήμα, καθώς αναγνωρίζεται η ανάγκη αναδιάρθρωσης. Εντούτοις, η λήψη μέτρων εν πολλοίς αναβάλλεται για το μέλλον και τελεί υπό την αυστηρή προϋπόθεση της τήρησης των δεσμεύσεων της ελληνικής κυβέρνησης, οι οποίες περιλαμβάνουν την επίτευξη πρωτογενούς πλεονάσματος ύψους 3,5% του ΑΕΠ το 2018.

Η έκθεση παραδέχεται ότι έχουν γίνει αρκετές παραχωρήσεις προς την Ελλάδα από το 2010 και έπειτα, όπως μετάθεση των λήξεων, μείωση επιτοκίων, περίοδοι χάριτος και αναβολή των πληρωμών τόκων. Χάρη σε αυτές, η σταθμισμένη διάρκεια του δημόσιου χρέους της Ελλάδος έχει αυξηθεί σε περισσότερα από 16 έτη και οι δαπάνες για τόκους σε ταμειακή βάση προβλέπεται να παραμείνουν κάτω από 3% του ΑΕΠ έως το 2022, όταν θα λήξει η δεκαετής αναβολή των πληρωμών τόκων επί του δανείου του ΕΤΧΣ.

Ως αποτέλεσμα της μακράς διάρκειας και της χαμηλής επιτοκιακής επιβάρυνσης, συχνά υποστηρίζεται (σ.σ. κυρίως από τη Γερμανία) ότι είναι δυνατόν να μετατεθεί χρονικά η ελάφρυνση του ελληνικού χρέους μέχρι το 2022. Ωστόσο, υπάρχουν σημαντικοί λόγοι για άμεσες ενέργειες ελάφρυνσης του χρέους.

• Πρώτον, τα επιτόκια παγκοσμίως βρίσκονται σε ιστορικώς χαμηλά επίπεδα και η καμπύλη αποδόσεών τους έχει σχετικά περιορισμένη κλίση, κάτι που σημαίνει ότι, με το ίδιο κόστος, η τυχόν ελάφρυνση του χρέους θα μπορούσε να είναι επωφελέστερη για την Ελλάδα αν γίνει σήμερα παρά μετά από μερικά χρόνια, όταν τα επιτόκια παγκοσμίως θα είναι υψηλότερα.

• Δεύτερον, η ελάφρυνση του χρέους, εάν εφαρμοστεί τώρα, θα συμβάλει στη βελτίωση της εμπιστοσύνης των διεθνών επενδυτών προς τη χώρα, με αποτέλεσμα μείωση των ασφαλίστρων κινδύνου, μείωση του κόστους χρηματοδότησης των επιχειρήσεων και ενίσχυση των επενδύσεων και των προοπτικών ανάπτυξης της ελληνικής οικονομίας.

• Τρίτον, όταν ο λόγος του δημόσιου χρέους προς το ακαθάριστο εγχώριο προϊόν (ΑΕΠ) υπερβαίνει το επίπεδο του 100% του ΑΕΠ, όπως στην περίπτωση της Ελλάδος, τα μέτρα που μειώνουν την επιτοκιακή επιβάρυνση μπορούν να βελτιώσουν τη δυναμική του χρέους ταχύτερα από ό,τι τα μέτρα που αποσκοπούν σε αύξηση του πρωτογενούς πλεονάσματος.

Επιπλέον, όπως παρατηρεί το Διεθνές Νομισματικό Ταμείο, ένας πρόσθετος λόγος που καθιστά αναπόδραστη την αναδιάρθρωση του χρέους είναι ότι, βάσει της διεθνούς εμπειρίας και των ιστορικών επιδόσεων της Ελλάδος, η επίτευξη και διατήρηση του στόχου για πρωτογενές πλεόνασμα ύψους 3,5% του ΑΕΠ δεν είναι ρεαλιστική.

Τα μέτρα

Σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδος, τα εύλογα μέτρα ελάφρυνσης του χρέους είναι δυνατόν να περιλαμβάνουν, μεταξύ άλλων, (α) μετάθεση των λήξεων, (β) διαχρονική εξομάλυνση των πληρωμών τόκων, (γ) επανέναρξη της απόδοσης των κερδών της ΕΚΤ και του Ευρωσυστήματος από τα χαρτοφυλάκια ελληνικών ομολόγων (ANFA και SMP) και (δ) ανταλλαγή των δανείων του ΔΝΤ με δάνεια του ΕΜΣ. Τα μέτρα αυτά μπορούν να αντισταθμιστούν με: (α) μείωση του στόχου για το πρωτογενές πλεόνασμα σε 2% του ΑΕΠ, (β) περισσότερες διαρθρωτικές μεταρρυθμίσεις και ιδιωτικοποιήσεις.

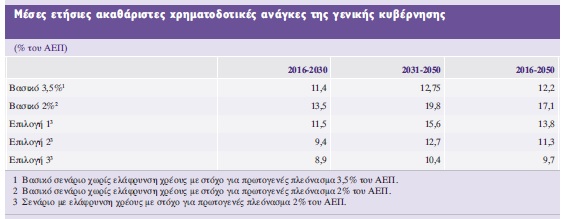

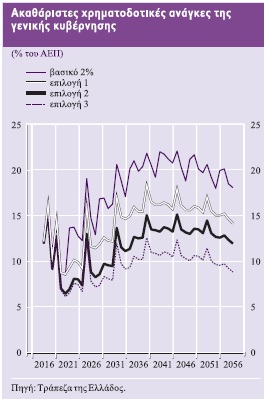

Στα σενάρια που ακολουθούν, εκτιμάται η εξέλιξη των ετήσιων ακαθάριστων χρηματοδοτικών αναγκών της γενικής κυβέρνησης (Gross Financing Needs) ως αντιπροσωπευτικού κριτηρίου βιωσιμότητας του χρέους. Επισημαίνεται ότι, σύμφωνα με τις εκτιμήσεις του ΔΝΤ, το δημόσιο χρέος κρίνεται ως βιώσιμο εφόσον οι ετήσιες χρηματοδοτικές ανάγκες της γενικής κυβέρνησης ως ποσοστό του ΑΕΠ δεν ξεπερνούν το 15% μεσοπρόθεσμα και το 20% μακροπρόθεσμα.

Βασικό σενάριο με στόχο για πρωτογενές πλεόνασμα 3,5% του ΑΕΠ

Σύμφωνα με το βασικό σενάριο (χωρίς ελάφρυνση του χρέους), οι ακαθάριστες χρηματοδοτικές ανάγκες της γενικής κυβέρνησης ως ποσοστό του ΑΕΠ παραμένουν γενικώς χαμηλότερες από το όριο του 15% έως το 2060 (με ορισμένες εξαιρέσεις στη βραχυχρόνια περίοδο), με βάση τις παραδοχές ότι ο ρυθμός μεταβολής του πραγματικού ΑΕΠ συγκλίνει προς το 1,5% μετά το 2022, ο πληθωρισμός συγκλίνει προς το 2% μετά το 2019 και το πρωτογενές πλεόνασμα διατηρείται στο 3,5% μετά το 2018

Ο μέσος λόγος των ακαθάριστων χρηματοδοτικών αναγκών της γενικής κυβέρνησης προς το ΑΕΠ για την περίοδο 2016-2030 είναι 11,4%.

Βασικό σενάριο με στόχο για πρωτογενές πλεόνασμα 2% του ΑΕΠ

Η μείωση του στόχου για το πρωτογενές πλεόνασμα σε 2% του ΑΕΠ μετά το 2018 οδηγεί σε αύξηση του λόγου των ακαθάριστων χρηματοδοτικών αναγκών της γενικής κυβέρνησης προς το ΑΕΠ σε επίπεδο υψηλότερο από το όριο του 15% μετά το 2026. Και τούτο διότι αυτή την περίοδο υπάρχουν αυξημένες εξοφλήσεις που θα πρέπει να χρηματοδοτηθούν με υψηλότερο κόστος.

Τρεις επιλογές ελάφρυνσης του χρέους μέσω αναδιάρθρωσης και εξομάλυνσης των πληρωμών για τόκους με ταυτόχρονη μείωση του στόχου για πρωτογενές πλεόνασμα στο 2% του ΑΕΠ

Επιλογή 1: Μετάθεση των λήξεων των δανείων του ΕΤΧΣ κατά 20 έτη (τελική αποπληρωμή έως το 2071) και εξομάλυνση πληρωμών τόκων επί των δανείων του EFSF σε διάστημα 20 ετών.

Επιλογή 2: Μετάθεση των λήξεων των δανείων του ΕΤΧΣ και των διακρατικών δανείων (Greek Loan Facility - GLF) κατά 20 έτη και εξομάλυνση πληρωμών τόκων επί των δανείων ΕΤΧΣ, GLF και ΕΜΣ σε διάστημα 20 ετών.

Επιλογή 3: Ίδια με την Επιλογή 2, αλλά χωρίς κεφαλαιοποίηση των αναβαλλόμενων τόκων.

Και οι τρεις επιλογές περιλαμβάνουν την επανέναρξη της μεταφοράς των εσόδων προς την Ελλάδα της ΕΚΤ και του Ευρωσυστήματος από τη διακράτηση ελληνικών ομολόγων (ANFA και SMP) το 2017.

Το όφελος

• Επιλογή 1: Έως το 2035, το χρέος μειώνεται σε 115% του ΑΕΠ (βασικό σενάριο 2%: 138% του ΑΕΠ). Οι μέσες ετήσιες ακαθάριστες χρηματοδοτικές ανάγκες της γενικής κυβέρνησης μειώνονται κατά 2 ποσοστιαίες μονάδες του ΑΕΠ σε σχέση με το βασικό σενάριο (σε 11,5% του ΑΕΠ από 13,5% του ΑΕΠ) στη διάρκεια της περιόδου 2016-2030. Μακροπρόθεσμα, η μείωση των ακαθάριστων χρηματοδοτικών αναγκών είναι μεγαλύτερη (από 19,8% του ΑΕΠ σε 15,6% του ΑΕΠ). Το χρέος δεν είναι βιώσιμο σύμφωνα με τον ορισμό του ΔΝΤ (όριο 15% του ΑΕΠ).

• Επιλογή 2: Έως το 2035, το χρέος μειώνεται σε 97% του ΑΕΠ. Οι μέσες ετήσιες ακαθάριστες χρηματοδοτικές ανάγκες  μειώνονται κατά 4,1 ποσοστιαίες μονάδες του ΑΕΠ ετησίως σε σχέση με το βασικό σενάριο (σε 9,4% του ΑΕΠ από 13,5% του ΑΕΠ) στη διάρκεια της περιόδου 2016-2030. Μακροπρόθεσμα, η μείωση είναι μεγαλύτερη (κατά 7,1 ποσοστιαίες μονάδες του ΑΕΠ ετησίως). Το χρέος είναι βιώσιμο σύμφωνα με τον ορισμό του ΔΝΤ,

μειώνονται κατά 4,1 ποσοστιαίες μονάδες του ΑΕΠ ετησίως σε σχέση με το βασικό σενάριο (σε 9,4% του ΑΕΠ από 13,5% του ΑΕΠ) στη διάρκεια της περιόδου 2016-2030. Μακροπρόθεσμα, η μείωση είναι μεγαλύτερη (κατά 7,1 ποσοστιαίες μονάδες του ΑΕΠ ετησίως). Το χρέος είναι βιώσιμο σύμφωνα με τον ορισμό του ΔΝΤ,

καθώς οι ετήσιες ακαθάριστες χρηματοδοτικές ανάγκες της γενικής κυβέρνησης παραμένουν κάτω από το όριο του 15% ως ποσοστό του ΑΕΠ.

• Επιλογή 3: Έως το 2035, το χρέος μειώνεται σε 87% του ΑΕΠ. Οι μέσες ετήσιες ακαθάριστες χρηματοδοτικές ανάγκες μειώνονται κάτω του 10% του ΑΕΠ μεσοπρόθεσμα και κινούνται γύρω στο 10% του ΑΕΠ μακροπρόθεσμα. Η βιωσιμότητα του χρέους ενισχύεται σε σχέση με την Επιλογή 2.

Εν κατακλείδι, σύμφωνα με την Τράπεζα της Ελλάδος, η βιωσιμότητα του δημόσιου χρέους μπορεί να ενισχυθεί σημαντικά με τη χρήση ήπιων μεθόδων αναδιάρθρωσης όπως η επιμήκυνση του χρόνου αποπληρωμής και η διαχρονική εξομάλυνση των πληρωμών τόκων.

Παράλληλα, τα μέτρα αυτά επιτρέπουν τη μείωση του δημοσιονομικού στόχου του πρωτογενούς

πλεονάσματος από 3,5% σε 2% του ΑΕΠ μετά το 2018 χωρίς να διακινδυνεύσουν τη βιωσιμότητα του χρέους.

Τεχνικές παραδοχές

• Αύξηση του ΑΕΠ σύμφωνα με το πρόγραμμα έως το 2022, δυνητικός ρυθμός ανάπτυξης 1,5% τα επόμενα έτη.

• Ο πληθωρισμός συγκλίνει προς το 2% έως το 2019.

• Πρωτογενές πλεόνασμα: σύμφωνα με το πρόγραμμα έως το 2018, 2% μετά το 2018 (βασικό σενάριο 2% και όλες οι επιλογές 1-3).

• Προβολές για την εξέλιξη των επιτοκίων με βάση τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης, αλλά πιο συντηρητικές:

− Επιτόκια δανείων ΕΤΧΣ-ΕΜΣ: 2,6% το 2020, 3,5% μετά το 2027.

− Επιτόκια δανείων GLF: 1,4% το 2020, 3% μετά το 2027.

− Ομόλογα του Ελληνικού Δημοσίου: 4,25% σε όλη τη διάρκεια του ορίζοντα της προσομοίωσης.

− Επιτόκια δανείων ΔΝΤ: 3,65% έως το 2020, 4,15% την περίοδο 2021-2025, 4,25% μετά το 2026.

• Με βάση το πρόγραμμα εξόφλησης του παλαιού χρέους και την εξέλιξη των παραπάνω μεταβλητών, εκτιμώνται οι νέες χρηματοδοτικές ανάγκες της κυβέρνησης.

• Νέα χρεόγραφα εκδίδονται στις αγορές από το 2019 και έπειτα με 7ετή διάρκεια.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία