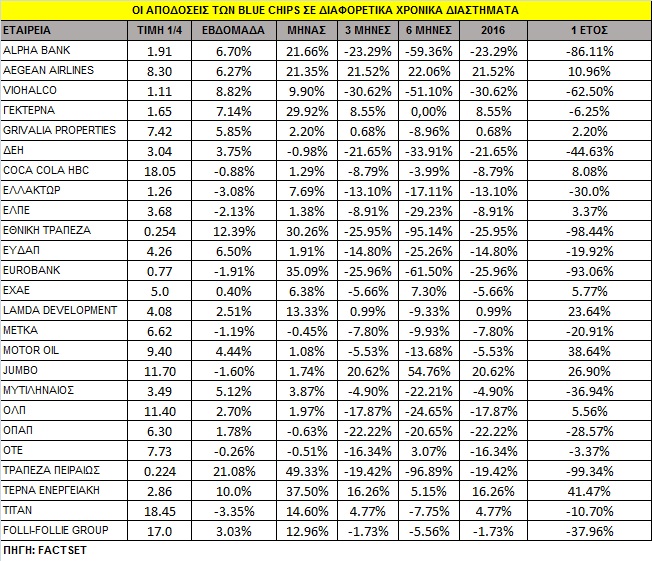

Το τέλος του πρώτου τρίμηνου για την αγορά, παρά τις απώλειες από τις αρχές του έτους στο -9,5% για τον Γενικό Δείκτη, για τις τράπεζες στο -25% και -14% για την υψηλή κεφαλαιοποίηση, ήταν καλύτερο από το ξεκίνημα.

Η... κατακόκκινη έναρξη της χρονιάς, λόγω και της διεθνούς αναταραχής, οδήγησε τις τιμές των τραπεζών σε νέα ιστορικά χαμηλά και ο βασικός χρηματιστηριακός δείκτης σε νέο χαμηλό, στις 421 μονάδες και -35% από το τέλος του 2015,

Από την άλλη, παρά το ράλι στις τιμές του τραπεζικού δείκτη κατά 146%(!) από τις 11/2, η πτώση του 70% σε διάστημα 15 συνεδριάσεων δεν έχει εξαλειφθεί πλήρως και καμία τραπεζική μετοχή δεν έχει μπορέσει να επιστρέψει σταθερά πάνω από την τιμή της πρόσφατης ΑΜΚ της.

Φαινομενικά, οι επενδυτές είναι πλέον ελαφρώς πιο ήρεμοι και σε αυτό έχουν βοηθήσει περισσότερο οι τεχνικές πτυχές στην αγορά και λιγότερο οι θετικές εξελίξεις στα μέτωπα της αξιολόγησης και της οικονομίας.

Η αγορά επί της ουσίας προεξοφλεί τη συμφωνία με τους δανειστές, όπως και ότι θετικά έχουν συνεργήσει μια σειρά από τεχνικούς παράγοντες, όπως η υποβάθμιση της αγοράς από τον οίκο FTSE. Αυτό που δεν φαίνεται καθόλου απλό, όμως, είναι αν αυτή η τάση μπορεί να διατηρηθεί, αν το macro story της χώρας, όπως θα διαμορφωθεί μετά την αξιολόγηση, μπορεί να οδηγήσει στην προεξόφληση ακόμη καλύτερων ημερών για τη χώρα. Και κάπου εδώ, αρχίζουν τα δύσκολα...

Οι αιτίες της ανόδου

Η πρόσφατη ανοδική αντίδραση στο Χρηματιστήριο της Αθήνας σε μεγάλο βαθμό οφείλεται σε μεγάλο βαθμό στην υπέρμετρη πίεση του μαζικού πανικού που επικράτησε τις πρώτες 40 μέρες του έτους, και βοηθήθηκε σημαντικά και από τις αλλαγές στην κατηγοριοποίηση της εγχώριας αγοράς, σε αναδυόμενη από ανεπτυγμένη, από τον οίκο FTSE.

Με αφορμή τις αλλαγές στους δείκτες, σε όλες τις προηγούμενες συνεδριάσεις -και ειδικά μετά τα χαμηλά της αγοράς στις 11 Φεβρουαρίου- τον ρόλο του διαμεσολαβητή και της αναζήτησης των «χαρτιών» για τα passive funds είχαν αναλάβει τα hedge funds και το ριμπάουντ της αγοράς από τις 420 μονάδες έως και τα τρέχοντα επίπεδα σε μεγάλο βαθμό έγινε με τις προσδοκίες, αλλά και το front running των επενδυτών ενόψει του rebalancing.

Το δεύτερο στοιχείο που βοηθάει τη διατήρηση της καλής εικόνας της αγοράς είναι τόσο οι μικρές συναλλαγές λόγω των αργιών του Καθολικού Πάσχα, όσο και οι επιλεκτικές εισροές από επενδυτές που τοποθετούνται μετά την επίσημη διαδικασία της υποβάθμισης του FTSE στις 21 Μαρτίου. Ταυτόχρονα, οι συνθήκες στις ευρωπαϊκές αγορές συνεχίζουν να είναι ομαλές μετά τα χαμηλά τους τον Φεβρουάριο, με την αμέριστη... συμπαράσταση των κεντρικών τραπεζών.

Τα σενάρια

Έτσι, το ερώτημα που κυριαρχεί εδώ και μερικές συνεδριάσεις στο Χ.Α. είναι πόσο καύσιμο υπάρχει διαθέσιμο για να κινηθούν οι τιμές υψηλότερα, αλλά και ποια στοιχεία έχει ήδη προεξοφλήσει η αγορά μέχρι στιγμής. Έχει προεξοφλήσει π.χ. τη συμφωνία με τους δανειστές, τη λύση στο χρέος, μια βιώσιμη συμφωνία για το προσφυγικό;

Ο Γενικός Δείκτης έχει προσεγγίσει τις 580 μονάδες για δεύτερη φορά στις τελευταίες συνεδριάσεις και βρίσκεται πλέον μια ανάσα από τις 600 μονάδες, που αποτελεί τεχνικό, αλλά και ψυχολογικό εμπόδιο. Πιο ψηλά είναι οι 640 μονάδες, οι οποίες αλλάζουν πολλά και στην εβδομαδιαία τεχνική απεικόνιση της αγοράς.

Βέβαια, στην ανοδική πορεία θα χρειαστεί οι ξένες αγορές να παραμείνουν σύμμαχοι και να μην υπάρξουν απρόσμενα εξωτερικά σοκ είτε από τις αποφάσεις των κεντρικών τραπεζών είτε από την οικονομία της Κίνας. Ταυτόχρονα, η εγχώρια αγορά θα παραμείνει macro story και από αυτόν τον παράγοντα μπορεί να έχουμε εκπλήξεις τόσο θετικές όσο και αρνητικές.

Στο θετικό σενάριο, στο εσωτερικό μέτωπο, εφόσον υπάρξει συμφωνία για τα ζητήματα του ασφαλιστικού, του φορολογικού και των κόκκινων δανείων και οι διαπραγματεύσεις με τους εταίρους για την ολοκλήρωση της πρώτης αξιολόγησης του τρίτου προγράμματος λήξουν μέχρι το χρονικό ορόσημο του Ορθόδοξου Πάσχα, σταδιακά η επαναφορά του waiver στα ελληνικά ομόλογα, η συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης (QE) της ΕΚΤ και το άνοιγμα της συζήτησης για την ελάφρυνση του χρέους είναι σε θέση να ενισχύσουν αισθητά τις αποδόσεις των μετοχών, αλλά και των ελληνικών ομολόγων.

Παράλληλα, εφόσον προκύψει μείωση της αβεβαιότητας, θα μειωθεί δραστικά το risk premium της χώρας και θα ενισχυθεί η πιστοληπτική διαβάθμιση της οικονομίας από τους οίκους αξιολόγησης, ενώ η αξιολόγηση θα συνδράμει στην αύξηση της εμπιστοσύνη προς το τραπεζικό σύστημα, η οποία σε δεύτερο χρόνο μπορεί να μεταφραστεί σε αυξημένες καταθέσεις. Πολύ θετικό στοιχείο για την οικονομία, επίσης, μπορεί να αποδειχθεί η διατήρηση της δυναμικής του τουρισμού, αφού η χώρα αναδεικνύεται ξεκάθαρα μέχρι στιγμής ως η πιο ασφαλής επιλογή στην ευρύτερη περιοχή της Μεσογείου.

Απ' την άλλη πλευρά, στο αρνητικό σενάριο, η αβεβαιότητα στο πολιτικό σκηνικό και η στενότητα των δημόσιων οικονομικών για το 2016 διατηρείται και εξακολουθεί να δημιουργεί δύσκολες εξισώσεις για το χρηματιστήριο, με αποδέκτη πρωτίστως τις τραπεζικές μετοχές. Παρότι η οικονομία αποδείχθηκε ανθεκτική το 2015, είναι σαφές ότι οι τρέχουσες συνθήκες δεν επιτρέπουν σε καμία περίπτωση επανάληψη του 2015, ειδικά με το διεθνές περιβάλλον να είναι τόσο ρευστό και με το μεταναστευτικό να έχει προστεθεί στην εξίσωση. Οι τελευταίες εξελίξεις, οι διαρροές και το παρασκήνιο με το ΔΝΤ επίσης θα έχουν τη σημασία τους.

Τα προβλήματα

Σε κάθε περίπτωση, όμως, είναι έκδηλος ο προβληματισμός για την επόμενη μέρα της ελληνικής οικονομίας, ακόμα και αν η ολοκλήρωση της αξιολόγησης λήξει με επιτυχία. Οι αποκαλυφθείσες συνομιλίες Τόμσεν και Βελκουλέσκου επί της ουσίας απηχούν αυτούς τους προβληματισμούς. Σε αυτό το στοιχείο καταγράφεται στροφή 180 μοιρών στη στάση των ξένων διαχειριστών, ειδικά σε σχέση με την περίοδο των αυξήσεων μετοχικού κεφαλαίου των τραπεζών, οπότε η ολοκλήρωση της αξιολόγησης αποτελούσε επί της ουσίας τη «μαγική φόρμουλα» για την επίλυση όλων των διαθρωτικών αδυναμιών της οικονομίας.

Πάντως, μεγάλη μερίδα των ξένων θεωρεί ότι, παρότι η αξιολόγηση θα ολοκληρωθεί έως το Ορθόδοξο Πάσχα, την ίδια στιγμή η πολιτική αβεβαιότητα θα παραμείνει υψηλή, αφού η κυβέρνηση έχει εμφανείς εσωτερικές αδυναμίες να εφαρμόσει τη συμφωνία και η αντιπολίτευση δεν είναι πλέον καθόλου πρόθυμη να προσφέρει χείρα βοηθείας στην κυβέρνηση, φέρνοντας ακόμα και το ζήτημα των εκλογών στο προσκήνιο αν χρειαστεί.

Η ανησυχία επίσης αυξάνεται για το αν θα μπορέσει η οικονομία να αρχίσει να ανακάμπτει από το δεύτερο εξάμηνο του τρέχοντος έτους, αφού το μείγμα των πολιτικών που προτείνει η κυβέρνηση για να καλύψει το δημοσιονομικό κενό περιλαμβάνει κυρίως αυξήσεις φόρων, χωρίς στρατηγική για τη μείωση των δαπανών, γεγονός που θα μειώσει περαιτέρω το διαθέσιμο εισόδημα και θα οδηγήσει σε χαμηλότερες επενδύσεις.

Οι ξένοι επενδυτές φοβούνται ακόμα ότι οι μειωμένες επενδύσεις και τα χαμηλά εισοδήματα θα συνεχίσουν να συντηρούν τον φαύλο κύκλο στον οποίο βρίσκεται η οικονομία, με χαμηλότερο ΑΕΠ και λιγότερα φορολογικά έσοδα.

Τέλος, την ίδια στιγμή, η νέα παράμετρος είναι το προσφυγικό και η σύνδεσή του με τη διεθνή έξαρση της τρομοκρατίας, αν και προς ώρας οι αγορές δεν δείχνουν να φοβούνται από αυτό το δεδομένο. Οι θεσμοί, ωστόσο, και παρά τα όσα ακούγονται περί μη συσχέτισης του προσφυγικού ζητήματος και της αξιολόγησης, είναι σαφέστατα πιο ήπιοι στο προτεινόμενο μίγμα πολιτικής από ελληνικής πλευράς, υπό την πίεση που προκαλεί το προσφυγικό.

Για την επιστροφή σε θετικούς ρυθμούς ανάπτυξης από το β' εξάμηνο του 2016, η αντιμετώπιση του προσφυγικού ζητήματος από την Ελλάδα, αλλά και την Ευρώπη είναι το ζητούμενο, αφού ο δείκτης καταναλωτικής εμπιστοσύνης βρίσκεται στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Σεπτέμβριο του 2013.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα