Κόντρα στις υπαρκτές και μεγάλες προκλήσεις που καλείται να αντιμετωπίσει το 2016 η ελληνική οικονομία, πολλοί παράγοντες της αγοράς πιστεύουν πως η κατάσταση μπορεί να σταθεροποιηθεί, ακόμη και να βελτιωθεί ως ένα βαθμό, από τη στιγμή που κερδηθεί η μάχη των προσδοκιών.

Οι τελευταίες εξελίξεις μάλιστα στο μέτωπο των ιδιωτικοποιήσεων (ΟΛΠ, ΟΛΘ, Αστέρας Βουλιαγμένης), των τραπεζών (πωλήσεις Finansbank και Eurolife), των ισοτιμιών (υποχώρηση του ευρώ) και των γεωπολιτικών εξελίξεων (προσδοκίες για αυξημένο τουριστικό ρεύμα από τη Ρωσία) έχουν τονώσει την ψυχολογία των τελευταίων ημερών.

Σ' αυτό το κλίμα, οι Έλληνες επενδυτές καλούνται να χαράξουν τη στρατηγική που θα ακολουθήσουν για το επόμενο έτος, με πολλά ερωτήματα να παραμένουν ακόμη ανοιχτά.

Αν και κανένας δεν προβλέπει για το 2016 μια χρονιά ουσιαστικής ανάπτυξης για την ελληνική οικονομία (ο κρατικός προϋπολογισμός αναφέρεται σε ύφεση), το τελευταίο διάστημα έχει αυξηθεί ο αριθμός εκείνων που βλέπουν μια σταθεροποίηση-ομαλοποίηση της κατάστασης μέχρι το καλοκαίρι και μια περίοδο σταδιακής (έστω και περιορισμένης) ανάκαμψης στη συνέχεια.

Ενδεικτικό είναι ότι και ο πρόεδρος του ΣΕΒ, κ. Θεόδωρος Φέσσας, δεν συντάσσεται με όσους μιλούν με μελανά χρώματα για την επόμενη χρονιά, αλλά αντίθετα αισιοδοξεί -κάτω από προϋποθέσεις- για μια «συμπαθητική» πορεία της οικονομίας ακόμη και από το πρώτο εξάμηνο του 2016.

Η περιορισμένη βελτίωση των προσδοκιών που σημειώνεται κατά τις τελευταίες εβδομάδες εδράζεται σε μια σειρά από εξελίξεις οι οποίες είδαν το φως της δημοσιότητας ή σε δηλώσεις που ακούστηκαν ευχάριστα από τους παράγοντες της αγοράς. Έχουμε και λέμε:

• Ολοκληρώθηκε η επανακεφαλαιοποίηση των συστημικών τραπεζών, ενώ ομαλά συνεχίζονται και οι διαδικασίες αυξήσεων μετοχικού κεφαλαίου των υπόλοιπων χρηματοπιστωτικών ιδρυμάτων.

• Δύο συστημικές τράπεζες κατάφεραν πριν κλείσει η χρονιά να ρευστοποιήσουν θυγατρικές τους (η Εθνική Τράπεζα την Finansbank στην Τουρκία και η Eurobank την ασφαλιστική Eurolife), με αποτέλεσμα να βελτιώσουν την κεφαλαιακή επάρκεια και τη ρευστότητά τους.

• Ολοκληρώθηκε η παραχώρηση της εκμετάλλευσης των περιφερειακών αεροδρομίων στη Fraport και όλα δείχνουν πως είναι θέμα του επόμενου εξαμήνου να κλείσουν θετικά και άλλες ιδιωτικοποιήσεις, όπως του Αστέρα Βουλιαγμένης (όφελος και για την Εθνική Τράπεζα), του ΟΛΠ και του ΟΛΘ.

• Έχει διαμορφωθεί πολύ καλύτερο κλίμα σε ό,τι αφορά το project του Ελληνικού, επένδυση που, αν προχωρήσει, είναι σε θέση να προσφέρει σημαντική τόνωση στην ελληνική οικονομία.

• Το ελληνικό Δημόσιο κατά το τελευταίο δίμηνο του έτους έχει αρχίσει να αποπληρώνει κάποιες από τις ληξιπρόθεσμες υποχρεώσεις του προς τις επιχειρήσεις και κυρίως σε εκείνες που υλοποίησαν έργα του ΕΣΠΑ.

• Η ένταση στις σχέσεις μεταξύ Ρωσίας και Τουρκίας είναι πολύ πιθανόν να επηρεάσει θετικά τον εισερχόμενο τουρισμό της Ελλάδας, καθώς ο Ρώσος πρόεδρος κάλεσε τους πολίτες του να επισκεφθούν φέτος την Ελλάδα και όχι την Τουρκία.

• Η πολύ χαμηλή διεθνής τιμή του πετρελαίου (αλλά και άλλων εμπορευμάτων) μειώνει το κόστος των καυσίμων ανακουφίζοντας στην Ελλάδα ολόκληρους επιχειρηματικούς κλάδους (π.χ. ακτοπλοΐα, αεροπορικές μεταφορές, βιομηχανία), αλλά και τα οικονομικά των νοικοκυριών, αντισταθμίζοντας έτσι ως ένα βαθμό τις επιπτώσεις από τις αυξημένες φορολογίες.

• Η κίνηση της κεντρικής τράπεζας των ΗΠΑ (Fed) να αυξήσει τα επιτόκια οδήγησε σε νέα πτώση το ευρώ, με το χαλαρό ευρωπαϊκό νόμισμα να ευνοεί τόσο τις ελληνικές εξαγωγές όσο και την ανταγωνιστικότητα του τουρισμού της χώρας.

«Τελειώστε με την αβεβαιότητα»

Πέραν αυτών, όμως, πολλά στελέχη της αγοράς υποστηρίζουν πως το στοίχημα της σταθεροποίησης της οικονομίας μέσα στο πρώτο εξάμηνο θα κριθεί στο κατά πόσο η κυβέρνηση θα κερδίσει τη μάχη των προσδοκιών. Μάλιστα, πολλοί παράγοντες διαφόρων κλάδων ευελπιστούν σε άνοδο της ζήτησης μέσα στο 2016, από τη στιγμή όμως που θα αμβλυνθεί το κλίμα της πολιτικής και οικονομικής αβεβαιότητας.

Χαρακτηριστική είναι η άποψη διευθύνοντος συμβούλου εισηγμένης εταιρείας στο Χρηματιστήριο της Αθήνας: «Πολλά νοικοκυριά, έχοντας αποσύρει τα λεφτά τους από την τράπεζα, έχουν αρχίσει να καταναλώνουν περισσότερο, πράγμα που κράτησε σε σχετικά ικανοποιητικά τη ζήτηση κατά το δεύτερο μισό του 2015. Απέναντι τώρα σ' αυτούς που υποστηρίζουν πως τα λεφτά αυτά δεν είναι άπειρα και πως κάποτε θα τελειώσουν, κάποιος μπορεί να αντιτάξει το επιχείρημα πως σε πολλούς κλάδους η εγχώρια κατανάλωση είναι πολύ χαμηλότερη ως ποσοστό του ΑΕΠ σε σύγκριση τόσο με τις πλούσιες όσο και με τις φτωχότερες χώρες της Ευρωπαϊκής Ένωσης. Με άλλα λόγια, η μείωση της ελληνικής κατανάλωσης σε πολλούς κλάδους είναι αναντίστοιχα μεγάλη με την πτώση του ΑΕΠ. Σε περίπτωση, λοιπόν, που ο κόσμος εκτιμήσει πως βρισκόμαστε στο χαμηλότερο σημείο της ύφεσης και πως στη συνέχεια τα πράγματα θα αρχίσουν να βελτιώνονται έστω και με αργούς ρυθμούς, τότε η ψυχολογία θα βελτιωθεί και η ζήτηση θα ανέβει».

Προς την ίδια κατεύθυνση είναι και η θέση γνωστού στελέχους της αγοράς, που υποστήριξε πως οι επιχειρήσεις, προκειμένου να αποφασίσουν για το αν θα προχωρήσουν σε μια σημαντική επένδυση πληροφορικής, δεν νοιάζονται τόσο για το αν το ΑΕΠ θα αυξηθεί ή θα μειωθεί κατά μία ποσοστιαία μονάδα, αλλά για το αν θα υπάρξει πολιτική και οικονομική ομαλότητα.

Οι προκλήσεις παραμένουν

Όλα αυτά, βέβαια, σε καμιά περίπτωση δεν σημαίνουν πως τα προβλήματα λύθηκαν ή έστω ότι η βελτίωση της κατάστασης στην εγχώρια οικονομία αποτελεί μονόδρομο. Ενδεικτικό άλλωστε στοιχείο που απεικονίζει τον κίνδυνο της χώρας είναι το ότι οι αποδόσεις (yields) των ελληνικών δεκαετών κρατικών ομολόγων ανέβηκαν στο 8,4%, ακολουθώντας τη γενικότερη τάση στην Ευρώπη, με τους αντίστοιχους τίτλους της Γερμανίας να δίνουν 0,6% και της Γαλλίας 0,95%.

Αλήθεια επίσης είναι πως η αυξημένη φορολογία απειλεί την καταναλωτική συμπεριφορά πολλών νοικοκυριών, ότι χιλιάδες επιχειρήσεις βρίσκονται (ή και έχουν ξεπεράσει...) τα όριά τους, καθώς επίσης και ότι τα μεγάλα πολιτικά ζητήματα που έχει να αντιμετωπίσει ο παρών κυβερνητικός σχηματισμός βρίσκονται μπροστά τους και όχι πίσω τους. Και μπορεί μεν να παρατηρείται το τελευταίο διάστημα μια χαλάρωση λόγω και του εορταστικού κλίματος των ημερών, ωστόσο τα ζητήματα των μη εξυπηρετούμενων δανείων, το ασφαλιστικό και το αγροτικό θεωρείται βέβαιο πως θα προκαλέσουν έντονες συζητήσεις και αντιπαραθέσεις μέσα στους πρώτους μήνες του 2016.

Σ' αυτό το περιβάλλον οι επενδυτές θα καλούνται να πάρουν αποφάσεις για την πολιτική που θα ακολουθήσουν μέσα στην επόμενη χρονιά, απαντώντας σε κρίσιμα ερωτήματα, μεταξύ των οποίων συγκαταλέγονται τα παρακάτω:

• Θα πρέπει να αγοράσουν τράπεζες στα «ισοπεδωμένα» τρέχοντα επίπεδα, ποντάροντας στο θετικό σενάριο για την ελληνική οικονομία;

• Θα συνεχίσει και μέσα στο 2016 να αποδίδει ένα μετοχικό χαρτοφυλάκιο αποτελούμενο από «χαρτιά» υγιών μη τραπεζικών επιχειρήσεων διεθνοποιημένου προσανατολισμού;

• Μήπως μετά την άρση των capital controls σε ό,τι αφορά τη δυνατότητα αγοράς μετοχών από Έλληνες επενδυτές, είναι ώρα να ανιχνευτούν ενδεχόμενες ευκαιρίες στη μεσαία και χαμηλή κεφαλαιοποίηση προκειμένου να τοποθετηθεί εκεί ένα τμήμα του χαρτοφυλακίου;

• Αποτελούν τα ελληνικά κρατικά ομόλογα επιλογή που μπορεί να αποδειχτεί προσοδοφόρος μέσα στο επόμενο έτος, στο βαθμό που θα υποχωρήσει η οικονομική αβεβαιότητα και θα πέσουν τα yields;

• Αξίζει κάποιος να έχει τα χρήματά του σε «θυρίδες και στρώματα» ή μήπως πρέπει να τα επιστρέψει στα γκισέ των τραπεζών, έστω και με ένα καθαρό επιτόκιο που υπολείπεται του 1%; (στην πράξη, λόγω του αρνητικού πληθωρισμού η πραγματική απόδοση είναι υψηλότερη).

Εικόνα προσαρμογής στο χρηματιστήριο

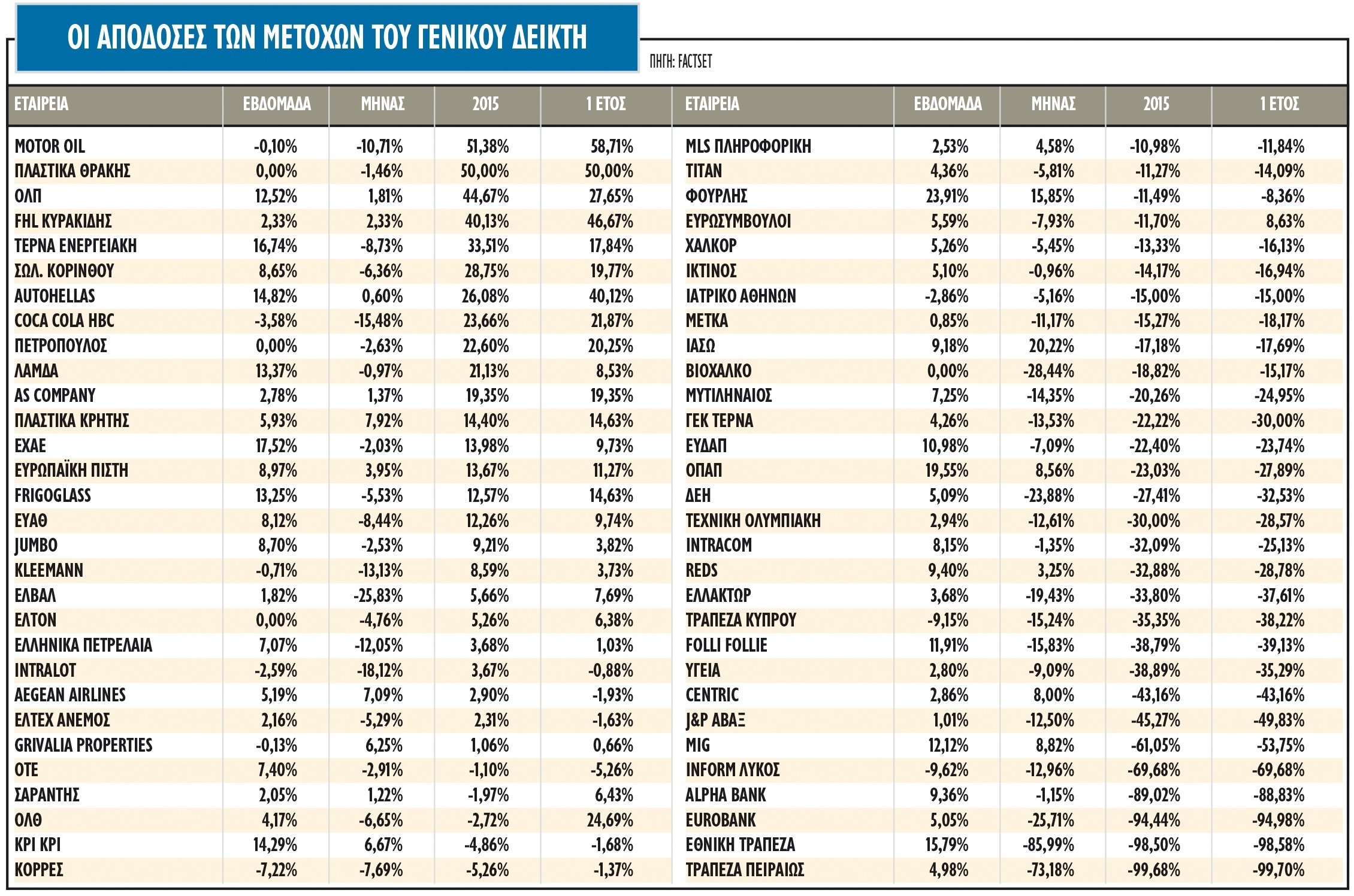

Στις τελευταίες συνεδριάσεις του 2015, η αγορά μετοχών προσπαθεί να λειάνει ελαφρώς τις άσχημες εντυπώσεις που σχηματίστηκαν από τις αρχές του χρόνου σε όλες σχεδόν τις μετοχές, με μικρές μόνο εξαιρέσεις να έχουν μπορέσει να διαφοροποιηθούν. Η εγχώρια αγορά μετοχών ολοκληρώνει έτος με πτώση 25% περίπου για τον βασικό χρηματιστηριακό δείκτη και σχεδόν 32% για τον δείκτη της υψηλής κεφαλαιοποίησης.

Η τρέχουσα δυναμική της αγοράς και του Γενικού Δείκτη μπορεί να οδηγήσει τις τιμές μέχρι το τεχνικό όριο των 670 μονάδων και κάποιοι θέτουν και ως βραχυπρόθεσμο στόχο τη ζώνη που βρίσκεται υψηλότερα στις 700 μονάδες στις αρχές του νέου έτους.

H επαναπροσέγγιση στις 560 μονάδες του Γενικού Δείκτη στις 9/12 αποτέλεσε καλή αφορμή και τεχνικό επίπεδο για μια ανοδική αντίδραση, αφού οποιαδήποτε αδυναμία άμεσης αντίδρασης θα έφερνε την αγορά σε ιδιαίτερα δύσκολες συνθήκες αποφυγής των ιστορικών χαμηλών στις 470 μονάδες.

Το καύσιμο που έχει οδηγήσει την αγορά στα τρέχοντα επίπεδα είναι η ολοκλήρωση των ανακεφαλαιοποίησεων των τραπεζικών μετοχών και των rebalancing που τις συνόδεψαν σε συνδυασμό με τη συμφωνία τελικά για την εκταμίευση της δόσης του 1 δισ. ευρώ, η οποία συνοδεύεται με μια σειρά θετικών κινήσεων στα μέτωπα των ιδιωτικοποιήσεων. α στέλνουν οι τιμές-στόχοι. Η συμμετοχή των τραπεζών στους δείκτες από ελάχιστη που ήταν μέχρι πριν από λίγες εβδομάδες, απέκτησε και πάλι βαρύνουσα σημασία.

Το δεύτερο στοιχείο που ενίσχυσε τη βραχυπρόθεσμη ανοδική κίνηση είναι η εικόνα της αγοράς των ομολόγων. Η άνοδος στις τιμές τους οδήγησε σε μεγάλο βαθμό την άνοδο των τραπεζικών δεικτοβαρών μετοχών.

Το γεγονός βέβαια ότι η αγορά προσπαθεί να ισορροπήσει σε αυτά τα ιδιαίτερα χαμηλά επίπεδα γύρω από τις 650 μονάδες δεν σημαίνει ότι όλοι οι συμμετέχοντες στην αγορά είναι θετικοί για την περαιτέρω πορεία των τιμών των ελληνικών μετοχών ή ότι όλοι οι μετοχικοί τίτλοι βρίσκονται σε παράλληλο βηματισμό. Tο στοιχείο που δημιουργεί μια ελαφρώς θετική προσέγγιση στην κατάσταση είναι η ύπαρξη μιας αντανακλαστικής σχεδόν αντίδρασης από τους αγοραστές όταν τίτλοι-σηματωροί της αγοράς διαμορφώνονται σε ελκυστικά - κρίσιμα επίπεδα.

Για το επόμενο έτος, οι τραπεζικές μετοχές είναι πολύ πιθανό να έχουν τον πρώτο ρόλο για το πού θα κινηθεί η αγορά το 2016, ενώ έχει ιδιαίτερη σημασία το γεγονός ότι οι νέες μετοχές αποτιμώνται στις 0,3-0,4 φορές την ενσώματη λογιστική τους αξία (TBV). Βάσει της τρέχουσας αποτίμησή τους, οι ελληνικές τράπεζες συμπεριλαμβάνονται μεταξύ των φθηνότερων ευρωπαϊκών τραπεζών και είναι διαπραγματεύσιμες με discount που ανέρχεται και στο 50% σε σχέση με τις ευρωπαϊκές τράπεζες.

Από την άλλη, οι ξένοι επενδυτές που αναζητούν τις ευκαιρίες στο ελληνικό χρηματιστήριο, στο θετικό σενάριο της ολοκλήρωσης της πρώτης αξιολόγησης του προγράμματος συμφωνίας στο πρώτο τρίμηνο, επισημαίνουν ότι ο δρόμος μπορεί να είναι δύσκολος, ενώ το κλίμα στις διεθνείς αγορές μετοχών είναι πολύ πιο περίπλοκο μετά την πρώτη αύξηση των επιτοκίων από τη Fed.

Το δεύτερο στοιχείο που φαίνεται από τις πράξεις τους μέχρις στιγμής είναι ότι όσα ξένα επενδυτικά funds δεν έχουν θέσεις στην αγορά, και κυρίως δεν είχαν την τελευταία διετία, δεν θα βιαστούν να τοποθετηθούν μαζικά στις ελληνικές μετοχές, αλλά θα περιμένουν να φανούν τα πρώτα σημάδια ότι το θέμα του χρέους τίθεται σοβαρά στο τραπέζι των διαπραγματεύσεων και ότι η ισορροπία στην οικονομία επανέρχεται. Λογικά, πιο αισθητή εμφάνιση ξένων επενδυτών θα υπάρξει όταν κρίσιμα ζητήματα όπως το ασφαλιστικό και η συμφωνία ψηφιστούν και αρχίσουν να υλοποιούται από την ελληνική κυβέρνηση.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς