Tο Μνημόνιο υπ' αριθμόν 3 είναι πραγματικότητα για την ελληνική οικονομία. Η θετική έκβαση των διαπραγματεύσεων με τους εταίρους προσφέρει κάποια ανακούφιση, με κριτήριο την απομάκρυνση του κινδύνου για Grexit και άμεσης χρεοκοπίας. Όμως, το κόστος της ακινησίας της κυβέρνησης από την αρχή της θητείας της, αλλά και οι εκκρεμότητες από τις προηγούμενες κυβερνήσεις έφεραν ένα πολύ βαρύ πακέτο μέτρων, που αναπόφευκτα θα επηρεάσουν αρνητικά την πραγματική οικονομία.

Σε δεύτερο επίπεδο, λίγοι αμφιβάλλουν για την αναγκαιότητα πολλών από αυτά τα μέτρα, καθώς διαδοχικές κυβερνήσεις έκρυβαν χρόνια προβλήματα της οικονομίας κάτω απ' το χαλί επικαλούμενες «ελληνικές ιδιαιτερότητες». Σε πρώτο χρόνο, όμως, η προσαρμογή στα «ευρωπαϊκά» δεδομένα είναι τόσο άμεση και βίαιη, που πολύ δύσκολα θα μπορέσει να εξομαλυνθεί η κατάσταση και να αρχίσει μια φυσιολογική πορεία προς κάποιας μορφή ανάκαμψης.

Σε κάθε περίπτωση, το αποτύπωμα του Μνημονίου 3 είναι βαρύ. Είναι πλέον ζήτημα πολιτικής ηγεσίας και στρατηγικής η κατεύθυνση στην οποία θα κινηθεί η χώρα και η προοπτική που μπορεί να αποκτήσει. Αλλά εδώ κυριαρχούν οι απαισιόδοξοι: έπειτα από έξι χρόνια ύφεσης, τρεις εκλεγμένους πρωθυπουργούς και τρία μνημόνια, η Ελλάδα δείχνει ακόμα εγκλωβισμένη στην έλλειψη μιας ρεαλιστικής πολιτική πρότασης και στη... φαντασίωση των «καλών καιρών».

Σε κάθε περίπτωση, το αποτύπωμα του Μνημονίου 3 είναι βαρύ. Είναι πλέον ζήτημα πολιτικής ηγεσίας και στρατηγικής η κατεύθυνση στην οποία θα κινηθεί η χώρα και η προοπτική που μπορεί να αποκτήσει. Αλλά εδώ κυριαρχούν οι απαισιόδοξοι: έπειτα από έξι χρόνια ύφεσης, τρεις εκλεγμένους πρωθυπουργούς και τρία μνημόνια, η Ελλάδα δείχνει ακόμα εγκλωβισμένη στην έλλειψη μιας ρεαλιστικής πολιτική πρότασης και στη... φαντασίωση των «καλών καιρών».

Η εικόνα στην οικονομία

Η εφαρμογή των capital controls στην οικονομία και στο τραπεζικό σύστημα δεν αφήνει περιθώρια αισιοδοξίας για την πορεία της αγοράς το επόμενο διάστημα. Η ελληνική οικονομία βρίσκεται σε δεινή θέση, ωστόσο τα flash στοιχεία του ΑΕΠ για το 2ο τρίμηνο αποτέλεσαν πολύ ισχυρή θετική έκπληξη, σημειώνοντας αύξηση κατά 0,8% σε σχέση με το 1ο τρίμηνο 2015, ενώ σε σύγκριση με το 2ο τρίμηνο 2014 παρουσίασε αύξηση κατά 1,4%.

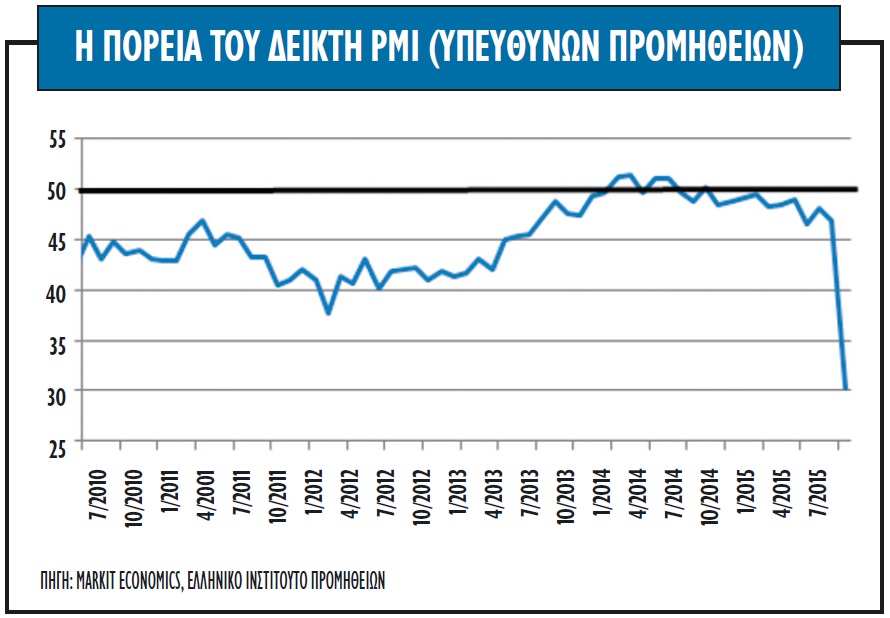

Στον αντίποδα, οι προβολές και οι προβλέψεις που προκύπτουν από τους δείκτες εμπιστοσύνης, υπευθύνων προμηθειών (PMI) και τα στοιχεία της ανεργίας, δείχνουν ότι η περίοδος 2015-2016 θα είναι πολύ δύσκολη σε όρους κάμψης στην οικονομική δραστηριότητα.

Ειδικά η μετάταξη σε υψηλότερους συντελεστές φορολόγησης ενός ευρέως φάσματος προϊόντων και αγαθών, θα πλήξει την κατανάλωση παρά τις όποιες θετικές επιδράσεις από την πτώση της τιμής του πετρελαίου και τον αποπληθωρισμό.

Ειδικά η μετάταξη σε υψηλότερους συντελεστές φορολόγησης ενός ευρέως φάσματος προϊόντων και αγαθών, θα πλήξει την κατανάλωση παρά τις όποιες θετικές επιδράσεις από την πτώση της τιμής του πετρελαίου και τον αποπληθωρισμό.

Βάσει των μακροοικονομικών υποθέσεων που συμφώνησαν Ελλάδα και θεσμοί, η ύφεση στην ελληνική οικονομία θα διαμορφωθεί στο 2,1%-2,3% φέτος, με το πρωτογενές πλεόνασμα να προβλέπεται μηδενικό, ενώ ήδη οι εκτιμήσεις της αγοράς τοποθετούν τη μείωση του ΑΕΠ σε αρκετά υψηλότερα επίπεδα.

Ταυτόχρονα, η εφαρμογή των συμφωνηθέντων μέτρων στις επιχειρήσεις θα έχει τέτοιο αρνητικό χαρακτήρα που η κερδοφορία των εταιρειών που δραστηριοποιούνται στην Ελλάδα θα μειωθεί σε σημαντικό βαθμό. Ακόμα περισσότερο, για τις ζημιογόνες εταιρείες ή για τις εταιρείες που αντιμετωπίζουν σημαντικά προβλήματα, οι συνθήκες ασφυξίας θα ενταθούν στο μέγιστο.

Ο θετικός αντίκτυπος

Ωστόσο η συμφωνία αφ' εαυτής και η εμπιστοσύνη που θα επιφέρει στους καταναλωτές, τις επιχειρήσεις και τους επενδυτές για την παγίωση και τη λειτουργία της αγοράς, μπορεί να λειάνει σημαντικά το αρνητικό κλίμα, αν και πολύ δύσκολα μπορεί να το αντιστρέψει άμεσα και ολοκληρωτικά. Σε δεύτερο επίπεδο, ζητούμενο είναι επίσης το κατά πόσο η υπογραφή της συμφωνίας θα αποτινάξει άπαξ και δια παντός τον φόβο του Grexit πάνω από την ελληνική οικονομία και την κοινωνία -αυτό μένει να φανεί μέχρι το τέλος του έτους.

Επίσης, θα είναι ιδιαίτερα σημαντικό, σε πολλαπλά επίπεδα, η υπογραφή της συμφωνίας να συνοδευτεί από σημαντικές θετικές αναθεωρήσεις από τους οίκους αξιολόγησης.

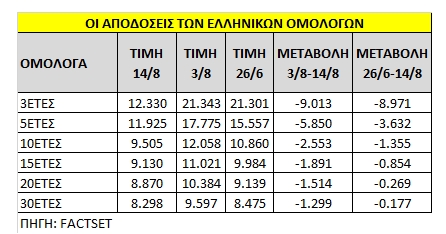

Βραχυπρόθεσμα, πάντως αλλάζει εμφανώς προς το καλύτερο την προοπτική της αγοράς, τουλάχιστον αν κρίνουμε από τις μεταβολές που αποτυπώθηκαν στις τιμές των ελληνικών ομολόγων, τα οποία βρέθηκαν στις χαμηλότερες τιμές τους στη διάρκεια του τελευταίου πενταμήνου.

Το ελληνικό 10ετές υποχώρησε άμεσα στο 9,5% καταγράφοντας πτώση 136 μονάδων βάσης, χαμηλότερα από τις 26/6, παραμένοντας βέβαια υψηλότερα από χαμηλό έτους (8,46% στις 23/1). Το 3ετές αποκλιμακώθηκε ακόμα περισσότερο, κατά 9% στο 12,33%, με το χαμηλό το 2015 να έχει διαμορφωθεί στα επίπεδα του 11,76% το πρώτο δεκαήμερο του Φεβρουαρίου. Το 5ετές κινείται στο 11,9%, 3,6% χαμηλότερα απ' ό,τι στις 26/6.

Τι δείχνει το Χρηματιστήριο

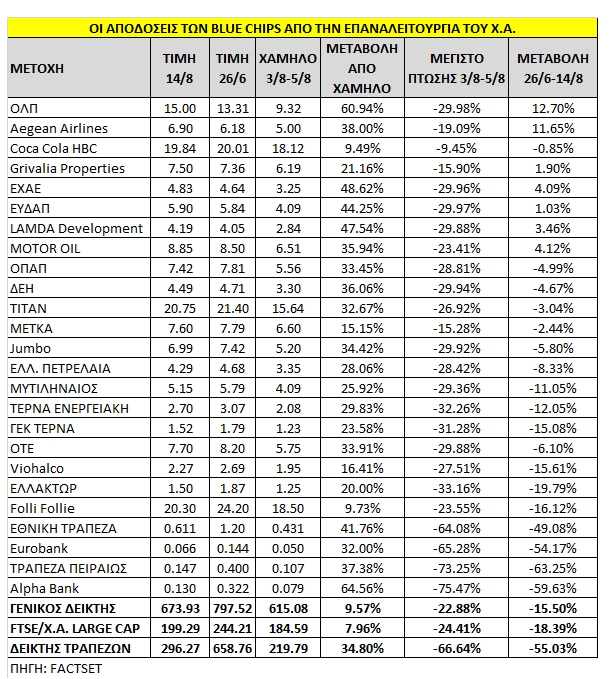

Η ουσιαστική άνοδος που έχει σημειωθεί στις τιμές των ομολόγων δεν αποτυπώνεται σε καμία περίπτωση στο Χρηματιστήριο της Αθήνας, όπου οι συνθήκες έχουν σαφώς περισσότερους περιορισμούς και είναι πιο πολύπλοκες λόγω τόσο των ελέγχων κεφαλαίου όσο και των τραπεζικών μετοχών.

Ο Γενικός Δείκτης από τις 26 Ιουνίου κινήθηκε με απώλειες έως 23%, στις 615 μονάδες, καταγράφοντας νέα χαμηλά όχι μόνο για το 2015, αλλά έως και τον Αύγουστο του 2012. Έκτοτε έχει μειωθεί η πτώση του στο -15,5%. Ο δείκτης της υψηλής κεφαλαιοποίησης σημειώνει υψηλότερες απώλειες, στο -18,3%, ενώ ο τραπεζικός δείκτης, που βρέθηκε μέχρι και το -67%, πλέον εμφανίζει πτώση -55%.

Οι ισχυρές πιέσεις που εμφανίστηκαν στην εγχώρια αγορά μετοχών μετά από 25 ημέρες υποχρεωτικής αργίας και της απόφασης μερίδας των ξένων επενδυτών να αποεπενδύσουν από τις τραπεζικές μετοχές και δευτερευόντως από τις άλλες, στην πραγματικότητα όσο αρνητικές και αν χαρακτηρίζονται, αποτελούσαν μονόδρομο και φυσιολογική εξέλιξη. Έκτοτε, οι συνεχόμενες θετικές συνεδριάσεις επανάφεραν τον Γενικό Δείκτη στην περιοχή των 700 μονάδων προτού επιστρέψει εκ νέου στις 670 μονάδες. Η ύπαρξη της τελικής συμφωνίας με τους Ευρωπαίους εταίρους μπορεί να αποτελέσει το εφαλτήριο για μια ανοδική κίνηση με στόχο τα επίπεδα της 26ης Ιουνίου στα πέριξ των 800 μονάδων.

Πάντως, σε αυτήν αγορά με τους περιορισμούς και τα προβλήματα, κάποιες εταιρείες ήδη ξεχωρίζουν. Εκτός από αυτές που διαθέτουν εξαγωγικό προφίλ και όπου οι περιορισμοί στο εγχώριο τραπεζικό σύστημα δεν επηρέασαν τη λειτουργία τους, υπάρχουν και οι εταιρείες με το ενδιαφέρον προς πώληση ή αποκρατικοποίηση και οι οποίες ήδη ξεπερνούν την αγορά σε αποδόσεις.

Από την άλλη, κάθε ανοδική κίνηση στο επόμενο διάστημα θα γίνεται υπό συνθήκες φόβου. Οι βασικές παράμετροι που θα συνεχίσουν να επηρεάζουν την αγορά μετοχών είναι το θέμα των εκλογών και το πότε αυτές τελικά θα διεξαχθούν, αλλά και το θέμα της ανακεφαλαιοποίησης των τραπεζών.

Το ενδεχόμενο των πρόωρων εκλογών θα βάζει εμπόδια σε κάθε προσπάθεια της αγοράς να αποβάλει την τρέχουσα υψηλή μεταβλητότητα και κάθε κίνησή της σε πιο υψηλά επίπεδα θα πραγματοποιείται υπό τον φόβο των πολιτικών περιπλοκών. Ήδη η άκρως τραυματισμένη κυβερνητική πλειοψηφία από την ψήφιση του τρίτου μνημονίου, προδικάζει εξελίξεις.

Εκτός από το ίδιο το αποτέλεσμα των πιθανών εκλογών, η αγορά προβληματίζεται και από μια σειρά θεμάτων όπως το νέο κυβερνητικό «μείγμα» που θα προκύψει, ο φόβος για σημαντική αύξηση των ποσοστών των μη φιλικών προς το ευρώ κομμάτων, αλλά και το τι τελικά θα συμβεί στο κυβερνών κόμμα, που αποτελεί το αδιαμφισβήτητο ηγέτη της εγχώριας πολιτικής σκηνής, τουλάχιστον με την τρέχουσα μορφή του.

Παράλληλα, το πρόβλημα με τον τραπεζικό κλάδο που πρέπει να ανακεφαλαιοποιηθεί εκ νέου το 2015, μετά την άντληση 8,4 δισ. ευρώ το 2014, περιλαμβάνει και την αντιμετώπιση του προβλήματος των NPLs, που χωρίς αμφιβολία επιδεινώθηκε το τελευταίο διάστημα της τραπεζικής αργίας.

Οι τραπεζικές μετοχές αποτελούν βαρίδι για την ώρα στην αγορά, αφού το μέγεθος των κεφαλαίων που θα χρειαστούν παραμένει άγνωστο, παρά τις όποιες εκτιμήσεις διατυπώνονται.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα