H Ελλάδα βρίσκεται σε νέο σταυροδρόμι στις σχέσεις της με την Ευρώπη, με τις διαπραγματεύσεις με τους διεθνείς πιστωτές να είναι σε οριακό σημείο.

Το ερώτημα δεν είναι άλλο από τι θα μπορούσε να συμβεί στην περίπτωση μιας ελληνικής χρεοκοπίας, αλλά οι πολιτικές επιλογές γύρω από αυτό το θέμα είναι περίπλοκες. Η πολιτική προσέγγιση επίσης επηρεάζεται από το πόσο σημαντικό θεωρεί κάποιος το πώς θα αντιδράσουν οι χρηματοπιστωτικές αγορές σε ένα τέτοιο γεγονός.

Θα πρέπει να είναι σαφές ότι η Ευρώπη και η παγκόσμια κοινότητα είναι πολύ καλύτερα εξοπλισμένες σήμερα από ό,τι το 2010 ή το 2012 για να αντιμετωπίσουν μια νέα κρίση. Παρ' όλα αυτά, επειδή ένα τέτοιο γεγονός θα αποτελέσει «αχαρτογράφητα ύδατα» για όλους τους policymakers, κανένας δεν μπορεί με βεβαιότητα να γνωρίζει το πλήθος των επιπλοκών που θα προκύψουν, ούτε τις ανατροπές που μπορεί να συμβούν σε μια τέτοια διαδρομή.

Αν και τα πιθανά σενάρια είναι πολλά με διαφορετικές πτυχές προς ανάλυση, μπορεί να γίνει η ομαδοποίησή τους στις τρεις πιο πιθανές κατευθύνσεις.

Αν και τα πιθανά σενάρια είναι πολλά με διαφορετικές πτυχές προς ανάλυση, μπορεί να γίνει η ομαδοποίησή τους στις τρεις πιο πιθανές κατευθύνσεις.

Το καλύτερο σενάριο στο ελληνικό ζήτημα θα ήταν η εύρεση μιας μακροπρόθεσμης και οριστικής βιώσιμης λύσης, που θα περιλαμβάνει μεταξύ άλλων και την ελάφρυνση του ελληνικού χρέους μετά την ολοκλήρωση σημαντικών μεταρρυθμίσεων της ελληνικής οικονομίας.

Αν και αυτό θα είναι το καλύτερο αποτέλεσμα, είναι απίθανο να συμφωνηθεί κάτι τέτοιο στο άμεσο μέλλον, όχι μόνο λόγω έλλειψης χρόνου, αλλά κυρίως λόγω έλλειψης πολιτικής βούλησης και αδυναμίας του ΔΝΤ να απαιτήσει την εφαρμογή του κριτηρίου της βιωσιμότητας του ελληνικού χρέους σε ρεαλιστικές παραδοχές.

1. ΣΥΜΦΩΝΙΑ

Το βασικό και πιο πιθανό σενάριο παραμένει η συμφωνία. Έστω και την τελευταία στιγμή, η χώρα και οι Ευρωπαίοι εταίροι της, είτε στο Eurogroup της 18ης Ιουνίου ή έως το τέλος Ιουνίου οπότε λήγει η επέκταση από το τρέχον πρόγραμμα, συμφωνούν ότι επιθυμούν λύση και συμβιβάζονται.

Η επίτευξη της συμφωνίας θα επιτρέψει στην Ελλάδα να έχει άμεση πρόσβαση σε κάποιο μέρος από τα κεφάλαια των 7,2 δισ. ευρώ από τα προγράμματα διάσωσης ή στη χρήση των κεφαλαίων του ΤΧΣ που επέστρεψαν στις Βρυξέλλες. Παράλληλα θα μπορεί να ποντάρει σε αύξηση του ορίου αγοράς εντόκων γραμματίων από τις ελληνικές τράπεζες.

Στο εγχώριο μέτωπο, ο πολιτικός συμβιβασμός που θα απαιτηθεί για την επίτευξη αυτού του αποτελέσματος είναι πιθανό να προκαλέσει πολιτικές αναταράξεις στη συγκυβέρνηση ΣΥΡΙΖΑ/ΑΝΕΛ, αλλά το αν θα χρειαστούν νέες εκλογές είναι επίσης θέμα προς διερεύνηση και ανάλυση (παρότι ο πρωθυπουργός το αποκλείει κατηγορηματικά).

Αυτό το σενάριο αποτελεί την καλύτερη δυνατή εξέλιξη για την αγορά αλλά και για την κοινωνία.

Αυτό το σενάριο αποτελεί την καλύτερη δυνατή εξέλιξη για την αγορά αλλά και για την κοινωνία.

Τουλάχιστον βραχυπρόθεσμα, επιλύεται το άμεσο πρόβλημα της κατάρρευσης και δίνει βάσιμες ελπίδες ότι μπορεί να υπάρξει μια καλύτερη εξέλιξη στο μέλλον.

Στο θετικό σενάριο, οι μετοχές των ελληνικών εταιρειών, πρωτίστως των τραπεζών, θα ανασάνουν ενώ παρόμοια κίνηση θα σημειωθεί και στην αγορά των ομολόγων. Είναι το πιο πιθανό ότι σε ένα τέτοιο σενάριο και οι ευρωπαϊκές αγορές μετοχών θα κινηθούν ανοδικά. Ο γερμανικός δείκτης DAX έχει σημειώσει σημαντικές απώλειες στο διάστημα των τελευταίων ημερών και η πτώση του από τα υψηλά του ξεπερνά το 12%.

2. ΧΡΕΟΚΟΠΙΑ ΧΩΡΙΣ GREXIT

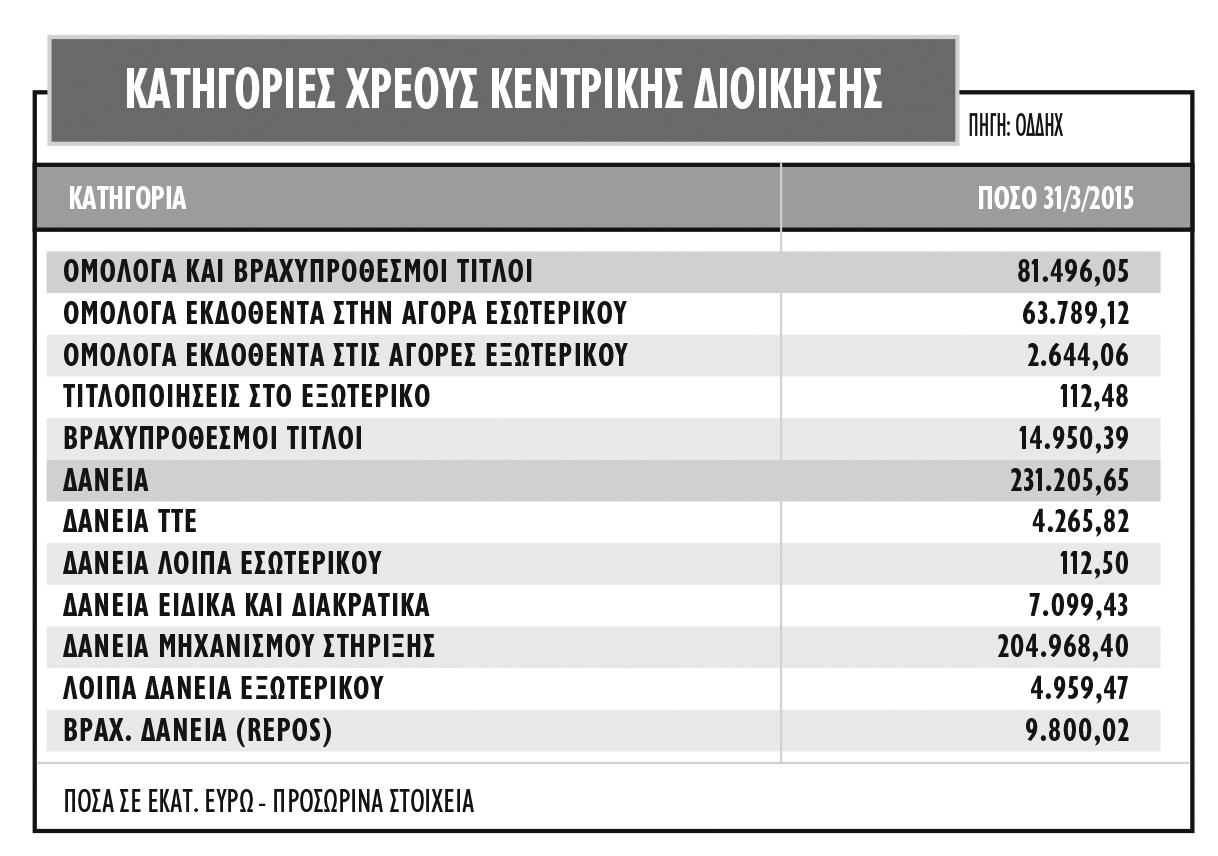

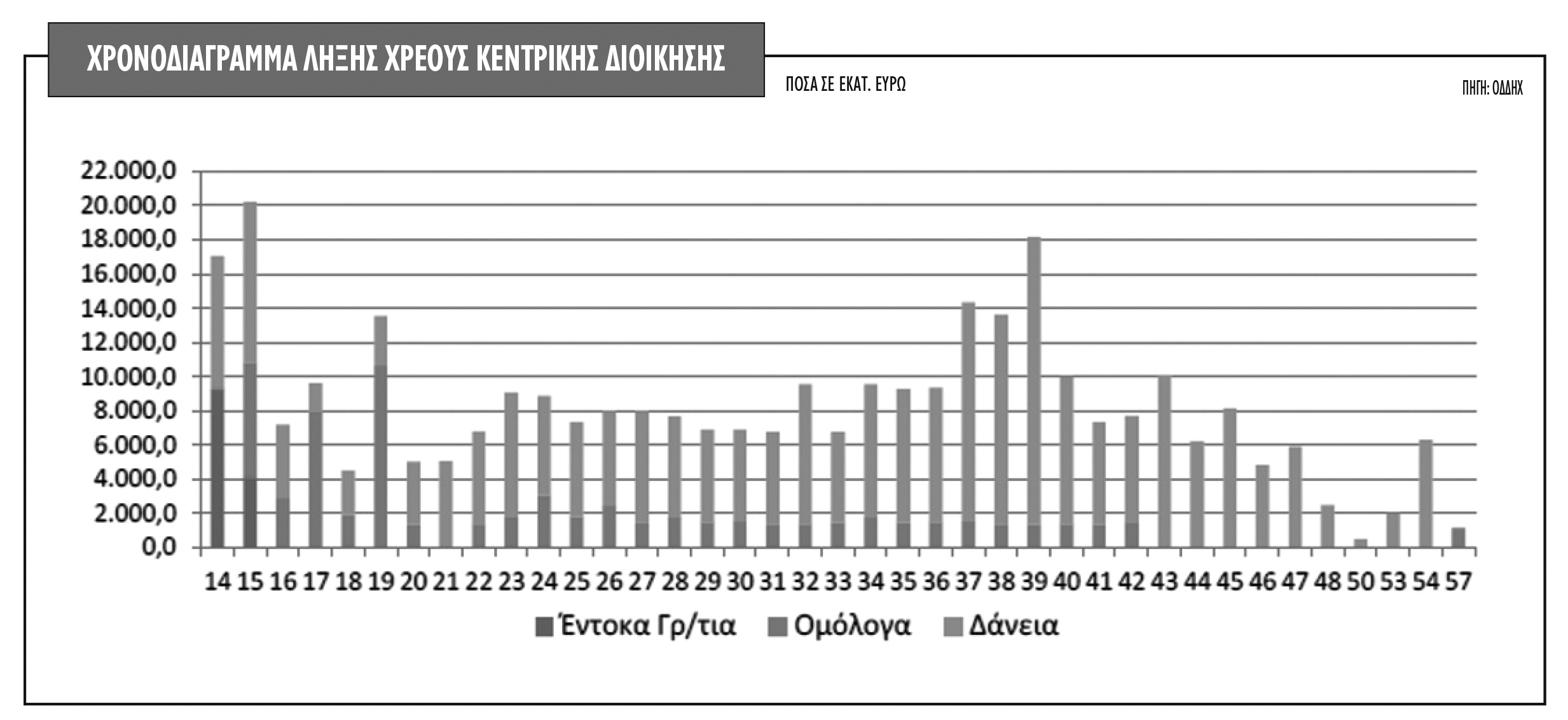

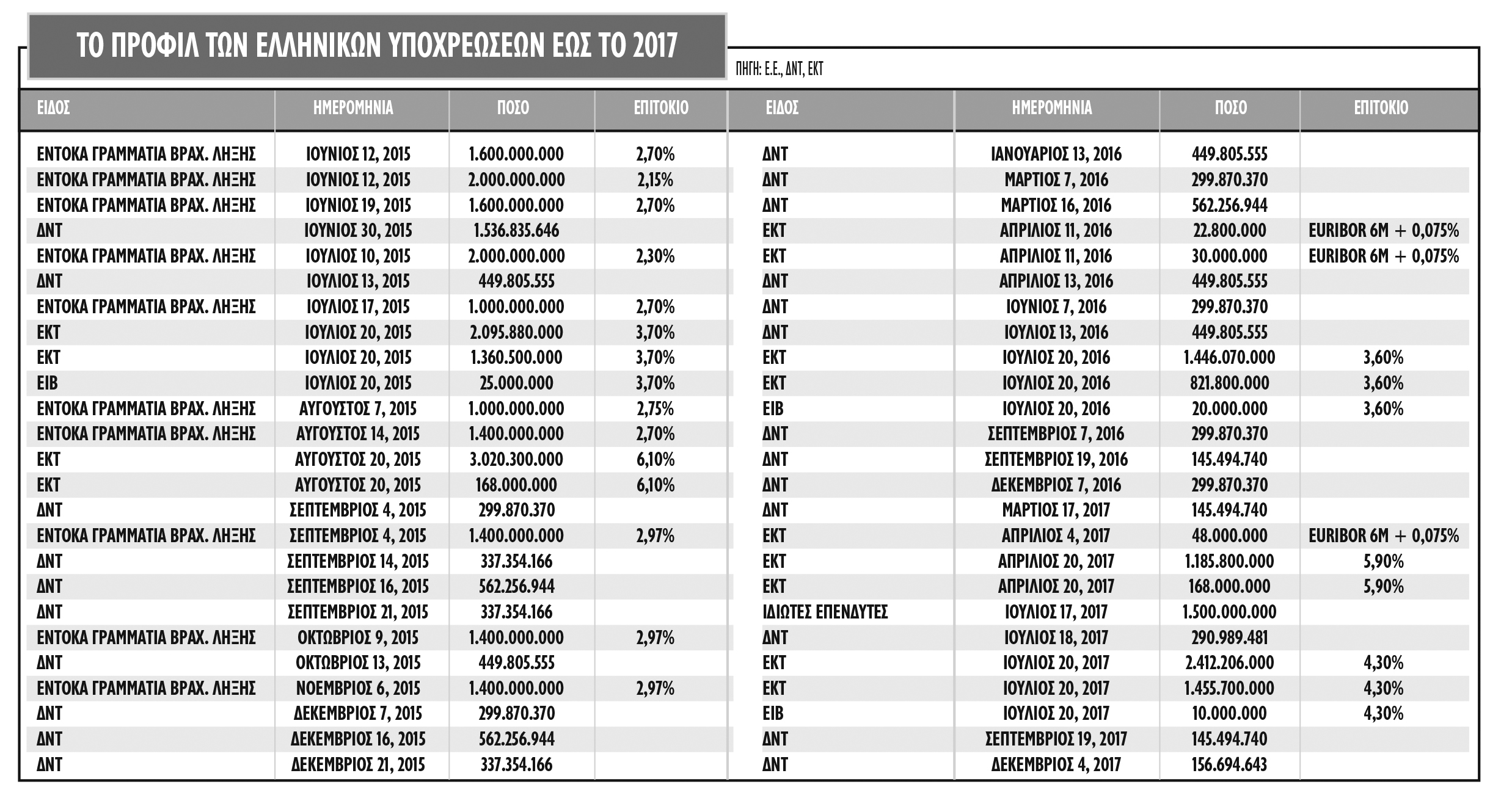

Εξαρχής για την αγορά, οι δύο ημερομηνίες-κλειδιά στο ελληνικό ζήτημα ήταν η 20ή Ιουλίου και η 20ή Αυγούστου, με τις λήξεις των ομολόγων 3,5 και 3,2 δισ. ευρώ αντιστοίχως που κατέχει η ΕΚΤ από το πρόγραμμα SMP, να αποτελούν σημαντικά βαρίδια. Βάσει όμως των τρεχουσών συνθηκών, ο κίνδυνος μιας ελληνικής χρεοκοπίας ήρθε πιο κοντά χρονικά μετά την πολιτική απόφαση της ελληνικής κυβέρνησης να πακετάρει τις δόσεις του Ιουνίου του ΔΝΤ, αθροιστικά 1,6 δισ. ευρώ. Αυτό έγινε σαφές από τις κινήσεις τόσο στις αγορές των μετοχών και των ομολόγων στην Ελλάδα και στο εξωτερικό όσο και στη φρασεολογία των αξιωματούχων που συμμετέχουν στη διαπραγμάτευση.

Αδυναμία συμφωνίας που θα οδηγήσει και σε μη καταβολή της δόσης του ΔΝΤ στο τέλος του μήνα δεν είναι απαραίτητο ότι θα συνεπάγεται άμεση έξοδο της χώρας από το κοινό νόμισμα, Grexit δηλαδή. Τουλάχιστον αρχικά, η χώρα θα συνεχίσει να έχει πρόσβαση στη ρευστότητα της ΕΚΤ μέσω του μηχανισμού της επείγουσας παροχής ρευστότητας ELA, πιθανόν όμως με διαφοροποιήσεις ως προς τα haircut στα εχέγγυα των ελληνικών τραπεζών. Απαιτούνται άλλωστε τέσσερις έως έξι εβδομάδες ώστε το Ταμείο να κηρύξει "πτώχευση".

Η ΕΚΤ είναι απίθανο να κόψει άμεσα τον ELA στις ελληνικές τράπεζες, υπό την προϋπόθεση ότι κάποια μορφή πολιτικού διαλόγου συνεχίζεται και η λύση εξακολουθεί να παραμένει το ζητούμενο και από τις δύο πλευρές. Σε ένα τέτοιο σενάριο θα πρέπει να θεωρείται βέβαιο ότι η ελληνική κυβέρνηση θα υποχρεωθεί να ζητήσει από την ΕΚΤ να επιβληθούν έλεγχοι κεφαλαίων -capital controls- και ίσως υποχρεωθεί να κινηθεί προς την έκδοση IOUs (I owe you «σου χρωστάω»), δηλαδή υποσχετικών με εγγύηση μελλοντικά φορολογικά έσοδα. Το πώς θα αντιδράσει η ελληνική κοινωνία σε μια τέτοια εξέλιξη, αποτελεί ερώτημα.

Ωστόσο, ακόμα και σύμφωνα με τις τελευταίες δημοσκοπήσεις, οι Έλληνες επιθυμούν την παραμονή στο ευρώ με συντριπτική πλειοψηφία. Η εξέλιξη σε αυτό το σενάριο για την αγορά μετοχών θα είναι ραγδαία αρνητική και ειδικά για τις τράπεζες, αλλά αν η προοπτική ότι λύση εξακολουθεί να παραμένει το ζητούμενο, η πτώση μπορεί να περιοριστεί στο 20%-30%.

3. GREXIT

Είτε άτακτη είτε ελεγχόμενη, η έξοδος από το ευρώ μπορεί να είναι ένα σενάριο με χαμηλή πιθανότητα, αλλά δυστυχώς περικλείει ποσότητα κινδύνου, ειδικά για τη χώρα μας. Αυτό το σενάριο, το οποίο μπορεί να αποτελέσει την αρνητική συνέχεια του δεύτερου, μπορεί να γίνει πραγματικότητα αν δεν υπάρξει καμία συμφωνία πριν από το τέλος του Ιουνίου και η Ελλάδα αποφασίσει να μην πληρώσει τα δάνεια από το ΔΝΤ και τις λήξεις των ομολόγων της ΕΚΤ.

Το τι μπορεί να ακολουθήσει είναι άγνωστο σε όλους. Στο πιο κακό σενάριο, η πιο πιθανή εξέλιξη είναι οι εθνικές εκλογές ή και δημοψήφισμα για την παραμονή της χώρας στο κοινό νόμισμα. Αυτό βέβαια θα γίνει με τις τράπεζες κλειστές, αφού η ΕΚΤ θα έχει σίγουρα τραβήξει το βύσμα από τις ελληνικές τράπεζες και την ελληνική οικονομία. Οι κοινωνικές προεκτάσεις αυτής της επιλογής θα είναι ανυπολόγιστες μεσοπρόθεσμα, αφού δεν υπάρχει κανένα εγχώριο μεταβατικό σχέδιο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς