Oι αυξημένες πιθανότητες για συμφωνία με τους Ευρωπαίους εταίρους ανεβάζει το ηθικό των επενδυτών και των αποταμιευτών, δημιουργώντας προσδοκίες για πιο ήρεμες μέρες στο Χρηματιστήριο τουλάχιστον.

Το ερώτημα ωστόσο δεν είναι μόνο το αν και πότε θα συμφωνήσουμε τελικά με τους δανειστές μας, αλλά επίσης και πολλά άλλα, εξίσου σημαντικά, που σχηματίζουν ένα νέο... τούνελ:

• Θα διατηρηθεί το κλίμα σταθερότητας στην κυβερνητική συμμαχία;

• Θα ψηφιστούν σκληρά φορολογικά μέτρα που θα επηρεάσουν αρνητικά τη ζήτηση;

• Θα ακολουθήσει στη συνέχεια πολιτική που θα τονώνει την επιχειρηματικότητα και θα προσελκύει επενδύσεις;

Η πλειονότητα των παραγόντων της αγοράς πιστεύει σε σαφώς καλύτερες μέρες από τη στιγμή που υπάρξει συμφωνία και αυτό άλλωστε έχει ήδη να προεξοφλείται ως ένα βαθμό κατά τις τελευταίες ημέρες και στο ταμπλό του χρηματιστηρίου. Υπάρχουν ωστόσο και εκείνοι που επαναλαμβάνουν τον σκεπτικισμό τους σε μεσοπρόθεσμο ορίζοντα - και περιμένουν να δουν πώς ακριβώς θα διαμορφωθεί το νέο τοπίο στην οικονομία, με τα θετικά και τα αρνητικά που θα φέρει η νέα συμφωνία.

Οι περισσότεροι πλέον προβλέπουν -και, φυσικά, προσβλέπουν- σε μια σύντομη συμφωνία μεταξύ της Ελλάδας και των Ευρωπαίων δανειστών της. Άλλωστε, μετά την απεμπλοκή του κ. Βαρουφάκη από την «πρώτη γραμμή» της διαπραγμάτευσης, δεν είναι τυχαίο ότι οι αγορές ελληνικών μετοχών και ομολόγων άρχισαν να δίνουν μεγαλύτερες πιθανότητες στο καλό σενάριο παρά στη ρήξη, κόντρα πολλές φορές σε δηλώσεις και σχολιασμούς αξιωματούχων της κυβέρνησης και στελεχών του ΣΥΡΙΖΑ.

Αναμφίβολα λοιπόν, στον βαθμό που η συμφωνία αυτή επιβεβαιωθεί και στην πράξη, θα δώσει κάποιες ανάσες στην πραγματική ελληνική οικονομία και πιθανόν ένα rebound στα καθημαγμένα εγχώρια περιουσιακά στοιχεία (μετοχές και ομόλογα), ωστόσο οι παράγοντες της αγοράς αναμένουν με μεγάλο ενδιαφέρον, εξελίξεις όπως:

1. Ποιος θα είναι ο πολιτικός αντίκτυπος στο εσωτερικό της κυβερνητικής πλειοψηφίας ΣΥΡΙΖΑ-ΑΝΕΛ και γενικότερα κατά πόσο θα επηρεαστεί το υπάρχουν κλίμα πολιτικής σταθερότητας; Θα υπάρξουν αντιδράσεις από τις συνιστώσες; Θα προκληθούν τριβές στη Νέα Δημοκρατία για το αν τελικά θα ψηφίσει ή όχι μια νέα συμφωνία;

2. Ποιο θα είναι το ύψος και ποιο το περιεχόμενο των φορολογικών μέτρων που θα ανακοινωθούν; Εμπειροι παράγοντες της αγοράς υποστηρίζουν πως δεν μπορούν στην πράξη να ληφθούν (και κυρίως να αποδώσουν) μέτρα που αποσκοπούν στην είσπραξη αρκετών δισεκατομμυρίων ευρώ, αν δεν θιγούν όλες σχεδόν οι κατηγορίες των εισοδημάτων και μάλιστα σε σημαντικό έως και μεγάλο βαθμό. Άρα λοιπόν ο φόβος είναι πως θα υπάρξει μεν μια πορεία σύγκλισης στις «κόκκινες γραμμές» της κυβέρνησης (ηπιότερες παρεμβάσεις σε ασφαλιστικό και εργασιακά), ωστόσο υπάρχει ο φόβος ότι τα μέτρα που θα ληφθούν θα προκαλέσουν ύφεση και ενδεχομένως να δημιουργήσουν αντικίνητρα για επενδύσεις σε μια σειρά εναλλακτικών επιλογών.

Το μεγάλο ερώτημα

Τελευταίο -και ίσως σπουδαιότερο- το ερώτημα είναι αν η ελληνική οικονομία, μετά την όποια συμφωνία προκύψει, θα είναι σε θέση να μπει σε μια πορεία ανάκαμψης ή μήπως παγιδευτεί στα πλοκάμια της στασιμότητας και των αρνητικών δημοσιονομικών αποτελεσμάτων.

Οι αισιόδοξοι υποστηρίζουν πως μετά από μια συμφωνία που θα περιορίσει δραστικά την αβεβαιότητα, η πραγματική οικονομία θα λειτουργήσει με τη λογική του πιεσμένου ελατηρίου. Δηλαδή, σε μια ζήτηση που έχει πέσει τόσο χαμηλά, η αποκατάσταση της ηρεμίας θα επαναφέρει -ως ένα βαθμό τουλάχιστον- τα νοικοκυριά στις βιτρίνες των καταστημάτων, τους αποταμιευτές στα γκισέ των τραπεζών και τους ξένους επενδυτές στα μεγάλα ξενοδοχεία της Αθήνας, με στόχο να βάλουν το χέρι στην τσέπη και να εκμεταλλευθούν το (πρώτη φορά... αριστερά) Grecovery.

Προς αυτή την κατεύθυνση κινείται και η θέση του πρόεδρου του ΣΕΒ, κ. Θεόδωρου Φέσσα, ο οποίος στο πλαίσιο της πρόσφατης παρουσίασης της εταιρείας του (Quest Holdings) στην Ένωση Θεσμικών Επενδυτών, απαντώντας σε σχετική ερώτηση σημείωσε πως πρέπει να υπάρξει συμφωνία της Ελλάδας με τους Ευρωπαίους εταίρους της και πως, αν τελικά αυτή επέλθει, τότε πιθανολογείται εκτίναξη της αγοράς, καθώς με την κατάλληλη διαχείριση η οικονομία μπορεί να οδηγηθεί σε σημαντικούς ρυθμούς ανάπτυξης. «Ζήτηση υπάρχει, αν όχι από την Ελλάδα, τουλάχιστον από κεφάλαια που θα έρθουν από το εξωτερικό», σημείωσε χαρακτηριστικά.

Επιπλέον, θετικά στην ελληνική οικονομία επιδρούν φέτος και αρκετοί άλλοι εξωγενείς παράγοντες, όπως για παράδειγμα:

- Η χαμηλότερη ισοτιμία του ευρώ έναντι του αμερικανικού δολαρίου (βελτίωση ανταγωνιστικότητας σε σχέση με όλες τις δολαριακές αγορές, όπως ΗΠΑ, Καναδάς, Τουρκία, Μέση Ανατολή και Νοτιοανατολική Ασία).

- Η προβλεπόμενη ανοδική πορεία του εισερχόμενου τουρισμού το 2015.

- Η μειωμένη τιμή του πετρελαίου, με αποτέλεσμα το θετικό έμμεσο επηρεασμό του διαθέσιμου εισοδήματος των νοικοκυριών.

- Την κάποια ανάκαμψη του ΑΕΠ στην Ευρωζώνη, σε συνδυασμό με το πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας.

Οι σκόπελοι

Υπάρχουν ωστόσο και περισσότερο επιφυλακτικές φωνές μεταξύ του επιχειρηματικού και του επενδυτικού κόσμου, σύμφωνα με τις οποίες ακόμη και μετά τη συμφωνία τα προβλήματα της οικονομίας θα παραμείνουν.

«Δεν θα πρέπει να ξεχνούμε πως το βασικό πρόβλημα της ελληνικής οικονομίας δεν είναι το χρέος και το δημοσιονομικό, αλλά η αδυναμία ανταγωνιστικότητας και η δυσκολία να μπούμε σε μια φάση ουσιαστικής και διατηρήσιμης ανάπτυξης», δηλώνει γνωστός επιχειρηματίας, ο οποίος συμπληρώνει:

«Φοβάμαι δύο πράγματα. Πρώτα τις αρνητικές επιπτώσεις από πιθανά φορολογικά μέτρα που θα ψηφιστούν και δεύτερον μια γενικότερη αρνητική διάθεση μέρους της κυβέρνησης απέναντι στις επενδύσεις. Έτσι, ενώ το επιτελείο Δραγασάκη δηλώνει πρόθυμο να συνδράμει σε νέα επενδυτικά σχέδια που θα έρθουν από Ελλάδα και εξωτερικό, ο υπουργός Παιδείας, για παράδειγμα, κατάργησε τη δυνατότητα δημιουργίας ξενόγλωσσων πανεπιστημίων με αποτέλεσμα να μην μπορούμε να προσελκύσουμε σπουδαστές από το εξωτερικό.

Επίσης, διάφορες κυβερνητικές παρεμβάσεις έρχονται να δημιουργήσουν προσκόμματα σε επενδυτικά σχέδια που φαίνεται να βρισκόταν προ των πυλών (π.χ. επενδύσεις σε μονάδες παραγωγής ενέργειας από βιοκαύσιμα). Τέτοια παραδείγματα βέβαια δεν είναι σε θέση να επηρεάσουν γενικότερα το ΑΕΠ, ωστόσο αναδεικνύουν μια προβληματική νοοτροπία».

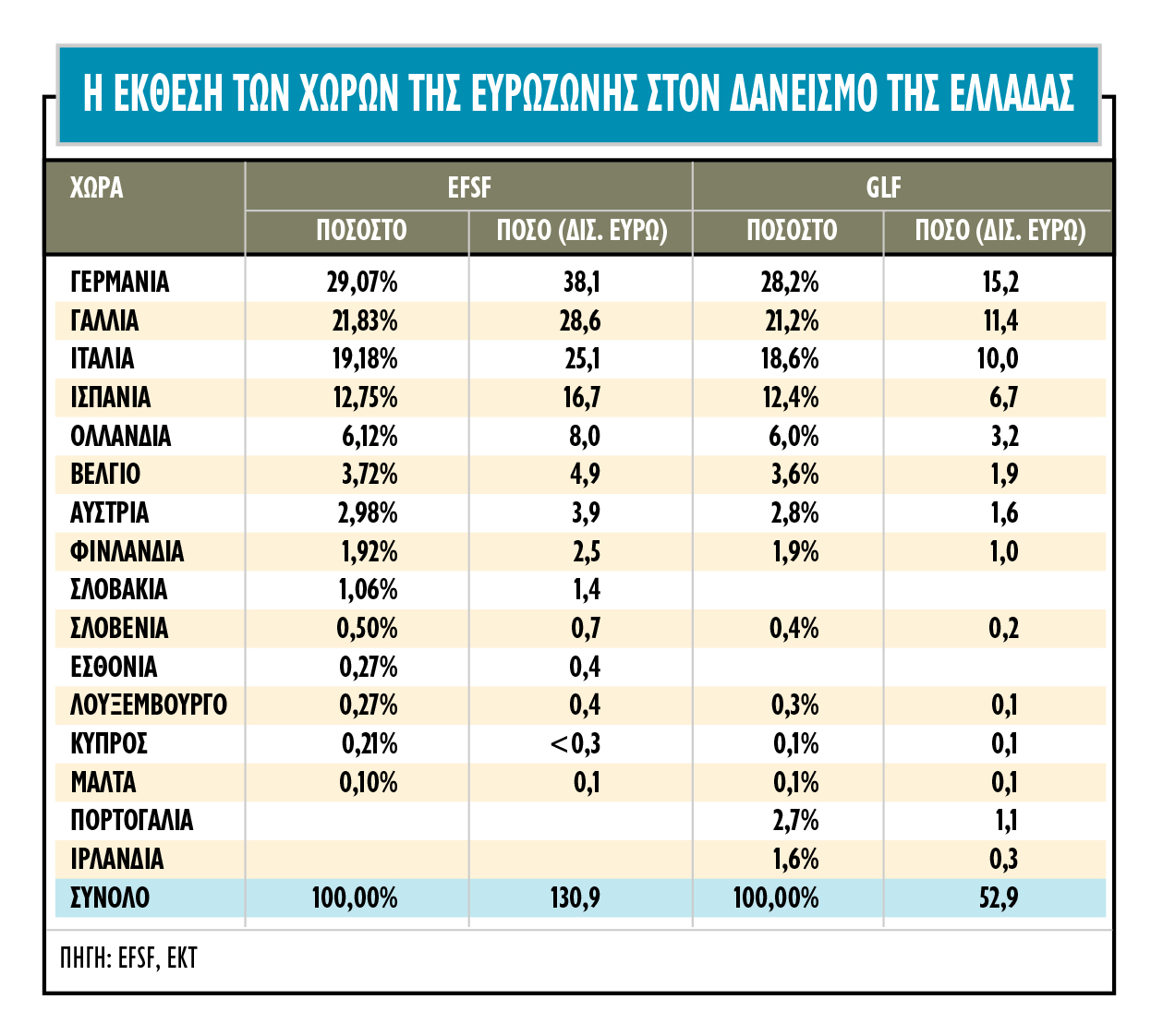

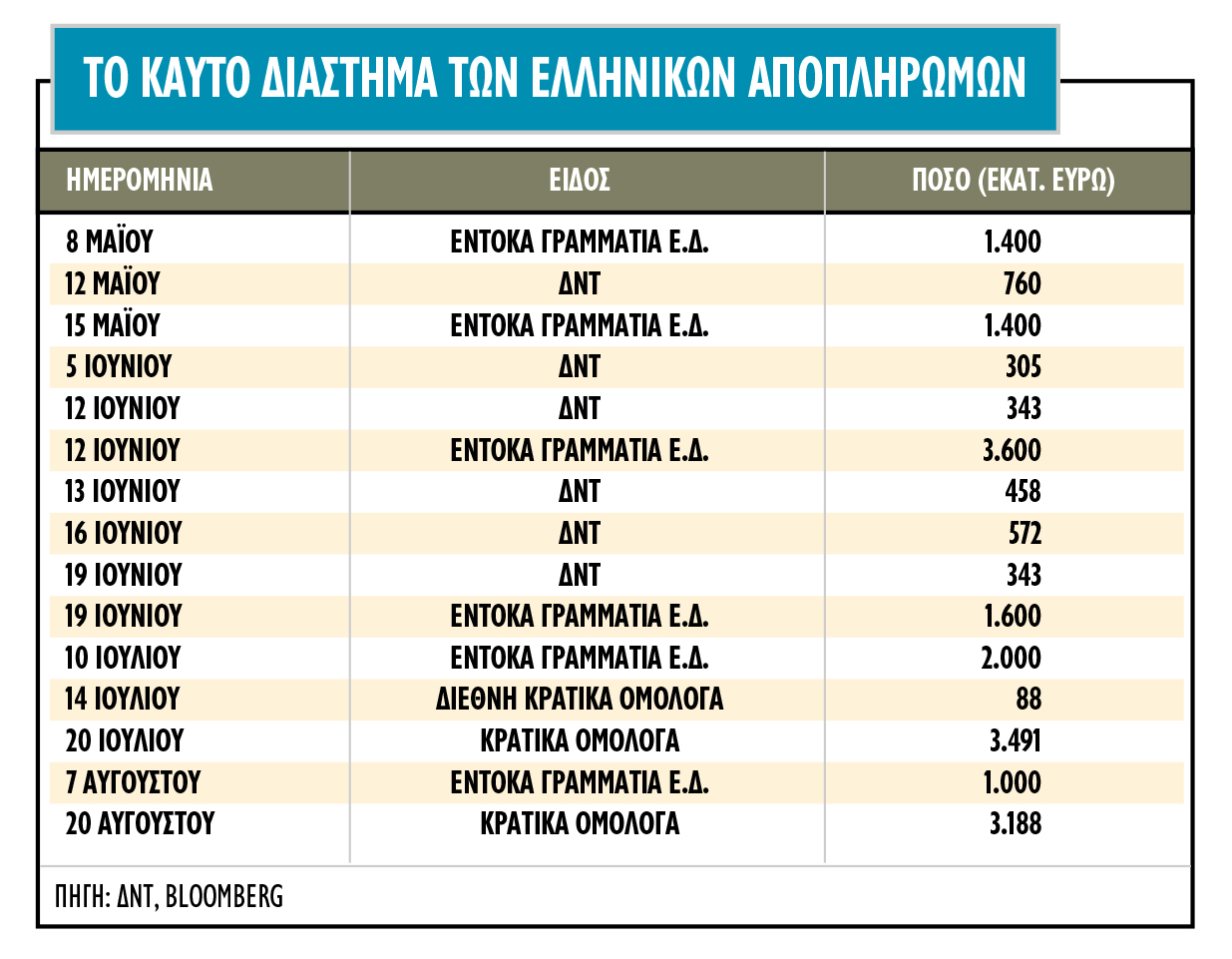

Επιπρόσθετα, μεγάλο ζητούμενο θα παραμείνει και μετά από μια συμφωνία με την Ευρώπη, το πρόβλημα της ρευστότητας. Ποιο ποσοστό των περίπου 40 δισ. ευρώ που πέταξαν από τις καταθέσεις κατά το τελευταίο πεντάμηνο θα επιστρέψει στις τράπεζες και πόσο γρήγορα θα μπορούσε να γίνει κάτι τέτοιο; Πόσο έντονα θα πιέσει η Ευρωπαϊκή Κεντρική Τράπεζα τα ελληνικά πιστωτικά ιδρύματα για μείωση του ELA και της γενικότερης έκθεσης που έχουν στο ευρωσύστημα; Τέλος, πόσο ανοιχτές θα είναι οι τράπεζες στη χορήγηση νέων επιχειρηματικών δανείων, όταν μέσα στο προσεχές φθινόπωρο θα υποστούν τα νέα stress tests από την εποπτεύουσα Ευρωπαϊκή Κεντρική Τράπεζα;

Αισιόδοξη αναμονή στο χρηματιστήριο

Με σχεδόν συνεχείς ανοδικές συνεδριάσεις και ενδοσυνεδριακές διορθώσεις έχει αποφασίσει να κινηθεί η εγχώρια αγορά των μετοχών και ομολόγων τις τελευταίες ημέρες. Οι τιμές των τραπεζών αρχικώς και των ομολόγων δευτερευόντως προεξοφλούν ότι υπάρχει πρόοδος και -γιατί όχι;- κάποιου είδους συμφωνία, με ορόσημο την 11η Μαΐου.

Το μέγεθος της ανοδικής αντίδρασης αποτυπώνεται στον Γενικό Δείκτη έντονα, αφού από τις 22 Απριλίου, οπότε σημείωσε νέο χαμηλό έτους στις 691 μονάδες, έχει κινηθεί με σημαντικά κέρδη, ξεπερνώντας με ευκολία το ψυχολογικό όριο στις 800 μονάδες. Η πρόωρη οπισθοχώρηση κάτω από τις 800 μονάδες την Τετάρτη προκάλεσε νέες τοποθετήσεις με αφορμή το κοινό ανακοινωθέν Τσίπρα και Γιούνκερ, ενώ την ίδια μέρα η ΕΚΤ αποφάσισε να μην προχωρήσει σε νέο κούρεμα στα ελληνικά collaterals.

Το αισιόδοξο σενάριο προεξοφλείται και από την αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων, ειδικά του δεκαετούς, αλλά και του τριετούς. Η πτωτική πορεία των αποδόσεων συντελείται σε παράλληλο χρόνο με την άνοδο στο Χ.Α. με το ελληνικό δεκαετές, έπειτα από το υψηλό του στο 13,5%, να βρίσκεται χαμηλότερα στο 11,2%, ενώ κινήθηκε και έως το 10,6%.

Συνεπώς, στα πλαίσιο μιας θετικής εξέλιξης, στο θετικό σενάριο θα μπορούσε να επιχειρηθεί άνοδος έως τις 870 μονάδες αρχικά ή και έως τα πρόσφατα υψηλά στις 950, η οποία να υποστηρίζεται τόσο υπό το πρίσμα του ράλι ανακούφισης όσο και από την αποτύπωση καλύτερων αποτιμήσεων στο Χ.Α. σε συγκεκριμένες εταιρείες.

Από την άλλη πλευρά, το ράλι στις τιμές μπορεί να έχει σύντομη διάρκεια ζωής αν στη στις επόμενες μέρες δεν υπάρξει πιο ουσιαστική προσέγγιση που να αποτυπωθεί στο Eurogroup της 11ης Μαΐου. Οι πιο δύσπιστοι επισημαίνουν ότι οποιαδήποτε μορφή συμφωνίας αν δεν είναι τελική θα περιέχει πολύ μεγάλο ρίσκο για τους αγοραστές, επισημαίνοντας ότι ήδη το κοινό ανακοινωθέν έχει τα χαρακτηριστικά της συμφωνίας της 20ής Φεβρουαρίου.

Παράλληλα, οι ειδικοί παραμένουν μοιρασμένοι για το μέλλον της χώρας και αυτό αποτυπώνεται σε όλες τις εκθέσεις και έρευνες που διεξάγονται τις τελευταίες ημέρες. Παρά το πιο θετικό κλίμα που έχει δημιουργηθεί, η πιθανότητα η Ελλάδα να αποχωρήσει από την ευρωζώνη παραμένει ιδιαίτερα υψηλή.

Συνεπώς, παρά την αισιοδοξία, οι δύσκολες εξισώσεις που πρέπει να λυθούν διατηρούνται, ενώ η πολιτική των καθυστερήσεων και των αναβολών, αν συνεχιστεί και μετά την 11η Μαΐου, είναι πολύ πιθανό να έχει εκρηκτικό αποτέλεσμα στις τιμές των ελληνικών μετοχών και ομολόγων. Παρ' όλα αυτά, υπάρχει αυξημένη πιθανότητα η πολιτική συμφωνία και η σχετικά γρήγορη απελευθέρωση πόρων να βοηθήσουν να αλλάξει δραστικά η ψυχολογία και οι τιμές των μετοχών να το προεξοφλήσουν τάχιστα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία