Μέσα σε διάστημα λίγων ημερών, δύο ελληνικές τράπεζες άντλησαν κεφάλαια 3,5 δισ. ευρώ και το ελληνικό δημόσιο άλλα 3 δισ. ευρώ, παρότι οι ελληνικές μετοχές και τα κρατικά ομόλογα βρίσκονται κοντά στην κορυφή των αποδόσεών τους από το 2012 και στις πρώτες θέσεις διεθνώς, από τις αρχές του έτους.Η ηχηρή υπερκάλυψη όλων των εκδόσεων, αναφέρουν παράγοντες της αγοράς, αντικατοπτρίζει τη θετική διάθεση με την οποία οι ξένοι επενδυτές αποτιμούν πλέον τον ελληνικό κίνδυνο κι ενσωματώνουν τις προοπτικές της οικονομίας, παρότι αυτό δεν αποτυπώνεται τις τελευταίες μέρες στη Λεωφόρο Αθηνών.

Η πετυχημένη πρώτη έξοδος στις αγορές του ελληνικού δημοσίου, συμπληρώνουν, ήλθε ως επιστέγασμα να επιβεβαιώσει τη μεσοπρόθεσμη αλλαγή στάσης των ξένων, προδιαθέτοντας ότι η εγχώρια αγορά σύντομα θα εισέλθει -εκτός απροόπτου - σε μια δεύτερη φάση "ανάπτυξης", που θα είναι πιο ώριμη. Μια φάση κατά την οποία οι προοπτικές της οικονομίας και των επιχειρήσεων θα "ανατιμολογηθούν" σε σχέση με τις τρέχουσες αποτιμήσεις τους.

Κατά τους ίδιους, η "σταθεροποίηση" της ελληνικής αγοράς μετοχών γύρω από το όριο των 1.300 μονάδων δείχνει μια αγορά που βρίσκεται σε μεταβατικό στάδιο. Έρχεται από μια περίοδο υψηλής μεταβλητότητας με ισχυρές αποδόσεις και ετοιμάζεται να εισέλθει -εφόσον δεν υπάρξουν δυσμενείς εξελίξεις- σε φάση χαμηλότερης μεταβλητότητας και ομαλότερης ανοδικής τάσης.

Η μείωση της μεταβλητότητας, ωστόσο, μπορεί να αργήσει, έως ότου ολοκληρωθούν οι τοποθετήσεις των ενεργητικών και των παθητικών διαχειριστών από τα διαδοχικά rebalancing του MSCI και ξεκαθαρίσει ελαφρώς το τοπίο από τις επιθετικές κινήσεις των hedge funds, προκειμένου να λάβουν θέσεις περισσότερο... long only επενδυτικά σχήματα, με πιο μακροπρόθεσμο και συντηρητικό χαρακτήρα.

Αυτό όμως δεν σημαίνει απαραίτητα ότι θα υπάρξει επενδυτικό διάλειμμα. Τουναντίον, η επιτυχία των μέχρι τώρα εκδόσεων φαίνεται πως δημιουργεί "momentum" για τις επόμενες, καθώς το ενδιαφέρον των ξένων επενδυτών δείχνει αυτήν τη στγμή αμείωτο.

Το αποτέλεσμα είναι να γίνονται πλέον διερευνητικές επαφές μεταξύ τραπεζιτών και για εταιρίες (πέραν της ΔΕΗ, της Μυτιληναίος της Alpha Bank και της Εθνικής) που ως τώρα δεν ήταν σε θέση να σηκώσουν διεθνή κεφάλαια, είτε επρόκειτο για ομόλογα είτε για μετοχές.

Τo repricing και η... αγέλη

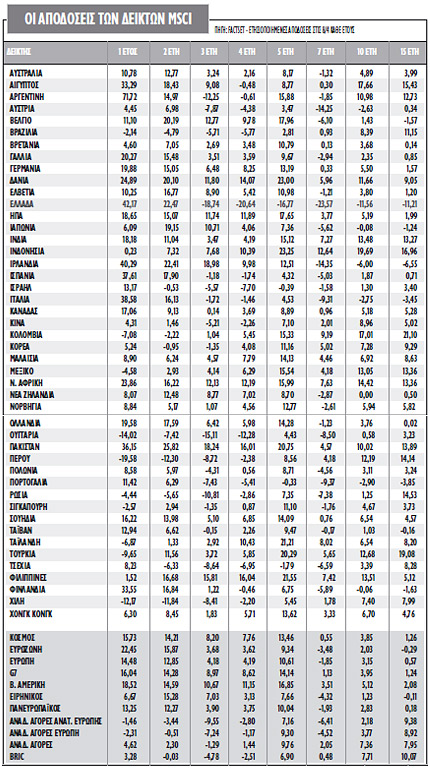

Πώς δικαιολογείται αυτό το ενδιαφέρον; Ένα στοιχείο που οι ξένοι asset managers επισημαίνουν συνεχώς είναι ότι παρά το ισχυρό outperformance των ελληνικών στοιχείων ενεργητικού, οι αποδόσεις τους σε μεγαλύτερο βάθος χρόνου παραμένουν ιδιαίτερα χαμηλές και -για την ακρίβεια- έντονα αρνητικές.

Ο δείκτης MSCI Greece εξακολουθεί να σημειώνει πτώση στην τριετία 19% και στην πενταετία 17%, όταν οι δείκτες MSCI EMEA και MSCI World, στα ίδια χρονικά διαστήματα, σημειώνουν επιδόσεις 0% και 11%, αλλά και 8%και 13,5%, αντίστοιχα.

Δεν αρνούνται βέβαια ότι στην παρούσα φάση λίγοι ελληνικοί τίτλοι εμφανίζουν υψηλά discounts σε σχέση με ομοειδείς εταιρίες στο εξωτερικό, ακόμη και με βάση τις εκτιμήσεις κερδοφορίας για το 2014. Σημειώνουν όμως ότι αν στις τρέχουσες αποτιμήσεις ενσωματωθεί η μείωση του country risk και το upside potential από την υψηλότερη ανάπτυξη κερδών και εσόδων στην επόμενη τριετία, τότε υπάρχουν ευκαιρίες που μπορεί να προεξοφληθούν.

Άλλωστε, πολλές εισηγμένες βγαίνουν πιο ισχυρές από την κρίση, απορροφώντας επιτυχημένα την πίεση στα έσοδά τους, έχοντας προχωρήσει σε εσωτερική αναδιάρθρωση στα περιουσιακά τους στοιχεία, μειώνοντας το λειτουργικό τους κόστος και απομοχλεύοντας τους ισολογισμούς τους.

Σημαντικός παράγοντας όμως είναι και η αντίστροφή όψη όσων συνέβησαν στην αρχή της ελληνικής κρίσης. Τότε, δρώντας με τη νοοτροπία της αγέλης οι ξένοι επενδυτές έσπευσαν να ξεφορτώσουν ελληνικούς τίτλους.

Σήμερα η χώρα βρίσκεται συχνά με θετικό τρόπο στα πρωτοσέλιδα του διεθνούς οικονομικού Τύπου και οι υψηλές αποδόσεις προσελκύουν ολοένα και περισσότερους επενδυτές, δημιουργώντας μόδα.

Σήμερα η χώρα βρίσκεται συχνά με θετικό τρόπο στα πρωτοσέλιδα του διεθνούς οικονομικού Τύπου και οι υψηλές αποδόσεις προσελκύουν ολοένα και περισσότερους επενδυτές, δημιουργώντας μόδα.

"Υπάρχουν τώρα πολλοί που θέλουν να ανέβουν στο ελληνικό τρένο" αναφέρει χαρακτηριστικά εκπρόσωπος ξένων οίκων, προσθέτοντας ότι είναι κυρίως το πολιτικό ρίσκο, οι αδυναμίες του εγχώριου πολιτικού συστήματος, που τρομάζει τους... αναποφάσιστους.

Tάση που εφόσον αποκτήσει σταθερά χαρακτηριστικά, θα διαχυθεί και σε άλλα ελληνικά assets, όπως τα ακίνητα, με την προϋπόθεση βέβαια ότι δεν θα υπάρξουν ανατροπές στην πορεία.

Ήδη αυτό είναι εμφανές τόσο στην πορεία του ελληνικού δεκαετούς, όσο και στα εταιρικά ομόλογα. Για παράδειγμα η τιμή του 5ετούς ομολόγου που εξέδωσε στα τέλη Μαρτίου η Πειραιώς έχει σκαρφαλώσει στο 103,5, όταν αρχές του μήνα ήταν κάτω από το 101.

Του ΟΤΕ λήξης το 2018 τιμολογείται στο 117,4 όταν πριν από έναν χρόνο βρισκόταν στο 102, ενώ των ΕΛΠΕ πλέον είναι διαπραγματεύσιμο στη δευτερογενή αγορά στο 108, ενώ ο μέσος όρος του τελευταίου έτους ήταν στο 104.

Του ΟΤΕ λήξης το 2018 τιμολογείται στο 117,4 όταν πριν από έναν χρόνο βρισκόταν στο 102, ενώ των ΕΛΠΕ πλέον είναι διαπραγματεύσιμο στη δευτερογενή αγορά στο 108, ενώ ο μέσος όρος του τελευταίου έτους ήταν στο 104.

Πού κινούνται οι μετοχές

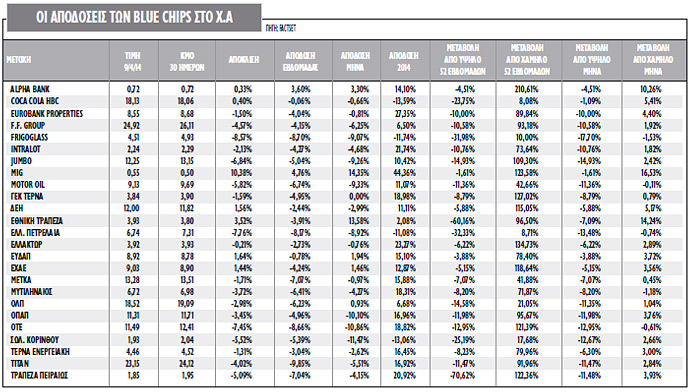

Οι τίτλοι των εταιριών ΟΤΕ, Ελληνικά Πετρέλαια, Frigoglass, Intralot και Τιτάν που έχουν προχωρήσει σε ομολογιακές εκδόσεις από τις αρχές του περσινού έτους, αν και εμφανίζουν μικτή εικόνα στο ταμπλό του Χ.Α. τόσο στις 52 εβδομάδες όσο και στον τελευταίο μήνα, ίσως να έχουν μια πιο... ιδιαίτερη προσέγγιση από τους ξένους επενδυτές αμέσως μετά την έκδοση του ελληνικού πενταετούς ομολόγου.

Ωστόσο, οι εταιρίες που ξεχωρίζουν εξακολουθούν να είναι εκείνες που συμμετέχουν στον δείκτη MSCI Greece αλλά κι όσες δίνουν πρόσβαση στο εγχώριο στοίχημα ανάπτυξης.

Από την υψηλή κεφαλαιοποίηση, παρότι ο Γενικός Δείκτης απέχει μόλις 6% σε σχέση με τα υψηλά του, αρκετοί τίτλοι σημειώνουν μεγαλύτερες αποκλίσεις. Η διόρθωση που παρατηρείται στις τιμές αυτών των μετοχών ενδέχεται να αποτελέσει ισχυρή κινητήριο δύναμη για τοποθετήσεις, ειδικά από εκείνους που έχασαν το πρώτο κύμα της ανόδου στην αγορά.

Ενδεικτικά, η μετοχή της Frigoglass, μετά το αδύναμο 2013, απέχει σχεδόν 18% από τα υψηλά του μήνα και 32% από το υψηλό των 52 εβδομάδων. Η Jumbo στα 12,25 ευρώ σημειώνει 15% απώλειες από το υψηλό μηνός. Ο τίτλος των ΕΛΠΕ επίσης, με απώλειες 13,5% από το υψηλό μηνός και φόβους για stock overhang λόγω ενδεχόμενης διαγραφής του από τον MSCI Greece, διαμορφώνεται 32% χαμηλότερα από τα υψηλά των 52 εβδομάδων του.

Ο τίτλος του ΟΤΕ υποαποδίδει της αγοράς από τα μέσα Μαρτίου και απέχει πλέον 13% από τα υψηλά μηνός και βρίσκεται περίπου στα ίδια επίπεδα με τον ΟΠΑΠ, που και αυτός απέχει 12% από τα υψηλά του.

Ωστόσο, για πολλούς ξένους, πέραν των ομολόγων και των μετοχών, ακόμα μεγαλύτερο ενδιαφέρον σημειώνουν τα GDP warrants. Πρόκειται για warrants με ρήτρες ανάπτυξης, οι οποίες προσφέρουν επιπλέον απόδοση υπό την προϋπόθεση ότι το ΑΕΠ της χώρας θα αυξηθεί πάνω από ένα συγκεκριμένο όριο.

Σημειώνεται ότι οι αποδόσεις αυτών των warrants στο τρίμηνο είναι 16%, στο εξάμηνο 49% και στο έτος ξεπερνούν το 80%, με τις συναλλαγές τους να πυκνώνουν τους τελευταίους μήνες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία