Οι ελληνικές τράπεζες κατέγραψαν ισχυρά οικονομικά αποτελέσματα το πρώτο τρίμηνο της χρονιάς, καλύτερα από τις εκτιμήσεις των αναλυτών, επισημαίνει η Goldman Sachs σε ανάλυσή της. Αποδίδει το γεγονός σε: (α) ισχυρότερη από την αναμενόμενη μετακύλιση υψηλότερων επιτοκίων στο καθαρό επιτοκιακό περιθώριο (NIM), (β) τάσεις ανθεκτικότητας στην ποιότητα των περιουσιακών στοιχείων με καθαρό μηδενικό σχηματισμό νέων NPE το τρίμηνο.

Παραμένουμε εποικοδομητικοί σχετικά με τις προοπτικές ανάπτυξης των ελληνικών τραπεζών και ανεβάζουμε την πρόβλεψη για τον μέσο όρο των ελληνικών τραπεζών σε ό,τι αφορά την απόδοση ιδίων κεφαλαίων (ROTE) στο 13%/10% το 2023/24 (από 8% το 2022), οδεύοντας προς ένα μεσοπρόθεσμο μέσο όρο περίπου 12% (σε σύγκριση με 13% για την Ευρώπη), σημειώνει. Ο μέσος δείκτης CET1 αυξάνεται σε 14,9%/15,9% το 2023/24, με δυνατότητα μερίσματος το 2024 (από τα κέρδη του 2023).

Με έναν διαμορφωμένο δείκτη NPE στο 5%/4%/3% το 2023-25 (σε τροχιά προς τα μέσα επίπεδα της ΕΕ 2-3%), αναμένουμε επιτάχυνση του μέσου ετήσιου ρυθμού αύξησης των εξυπηρετούμενων δανείων (CAGR) σε περίπου 4% το 2022-27 (πριν από την αύξηση του ονομαστικού ΑΕΠ).

Αυτό υποστηρίζεται περαιτέρω από μια υγιή μακροοικονομική προοπτική (πρόβλεψη του ΔΝΤ 2,6%/1,5% αύξηση του πραγματικού ΑΕΠ το 2023-24 στην Ελλάδα), την εκταμίευση των πόρων του Ταμείου Ανάκαμψης και την αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας. Αναμένουμε σταδιακά υψηλότερα επιτόκια και η αργή μετάβαση των τρεχουσών καταθέσεων σε προθεσμιακές θα υποστηρίξει περίπου 90 μονάδες βάσης στην επέκταση του NIM για τις ελληνικές τράπεζες έως το 2023.

Μοντελοποιούμε, σημειώνει ο οίκος, την αύξηση του κόστους κινδύνου (cost of risk) για τις ελληνικές τράπεζες σε 90-100 bps το 2023 με μείωση σε 80 bps/65 bps το 2024/25, με τους δείκτες κάλυψης NPE να πλησιάζουν το 100%. Αυξάνουμε τις εκτιμήσεις μας για τα κέρδη ανά μετοχή (EPS) για τις ελληνικές τράπεζες κατά περίπου 10%/8%/4% την περίοδο 2023-2525 (κατά μέσο όρο), αντανακλώντας τα αποτελέσματα του πρώτου τριμήνου του 23ου έτους και τις προοπτικές σε ό,τι αφορά τα επιτόκια, τα οποία η ΕΚΤ, αναμένει ο οίκος, θα τα φτάσει στο 3,75%.

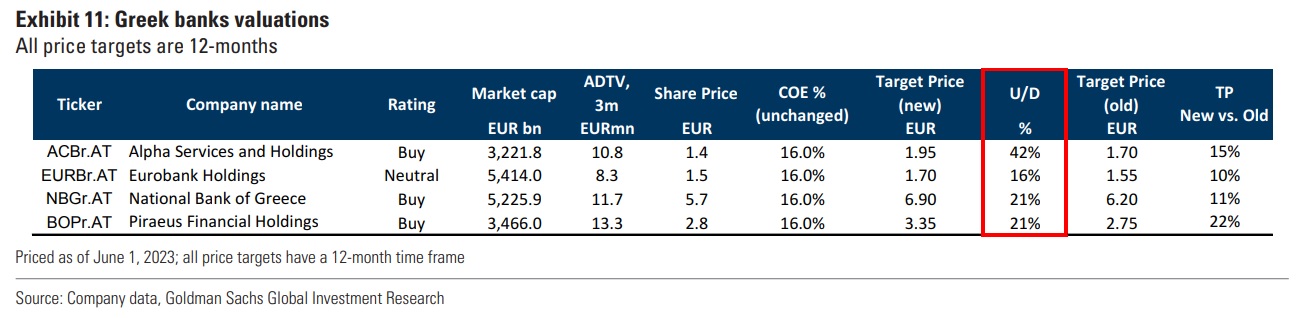

Επενδυτικές απόψεις: Αναμένουμε ότι η συνεχής πρόοδος στη δημιουργία οργανικών κεφαλαίων και η αποκατάσταση των κεφαλαιακών αποθεμάτων θα στηρίξει περαιτέρω τις μετοχές των ελληνικών τραπεζών και βλέπουμε ανοδικό περιθώριο 25%.

Η Goldman Sachs επαναλαμβάνει τις αξιολογήσεις «αγορά» στην Alpha (1,95 ευρώ ή 42% ανοδικό περιθώριο), την Πειραιώς (3,35 ευρώ ή 21%), την Εθνική (6,90 ευρώ ή 21%). Παραμένει «ουδέτερη» στη Eurobank (1,70 ή 16% ανοδικό περιθώριο).

Επισημαίνει έναν αριθμό θετικών καταλυτών που περιλαμβάνουν: (1) μια πιθανή αναβάθμιση της πιστοληπτικής ικανότητας του κράτους σε επενδυτική βαθμίδα το 2ο εξάμηνο του 2023, (2) περιθώρια για θετικές αναθεωρήσεις των εκτιμήσεων των αναλυτών (η Goldman Sachs είναι περίπου 12% μπροστά από το Reuters σε ό,τι αφορά την πρόβλεψη για τα κέρδη ανά μετοχή το 2024) και (3) περαιτέρω λεπτομέρειες για τα σχέδια των ελληνικών τραπεζών να δώσουν μερίσματα.

Επτά ερωτήσεις προς τις ομάδες διαχείρισης των ελληνικών τραπεζών ενόψει της EFC: Φιλοξενούμε το Ευρωπαϊκό Οικονομικό Συνέδριό μας στις 13-15 Ιουνίου. Πριν από το συνέδριο, περιγράψαμε επτά επιλεγμένες βασικές ερωτήσεις που θέτουμε στις συνομιλίες μας με τους επενδυτές:

- Ποιες είναι οι κύριες ομοιότητες και διαφορές στον ελληνικό οικονομικό κύκλο σε σχέση με τον ευρωπαϊκό;

- Τι αντίκτυπο βλέπετε από το Ταμείο Ανάκαμψης στον δανεισμό και στη ρευστότητα;

- Τι αντίκτυπο βλέπουν οι τράπεζες βραχυπρόθεσμα έως μεσοπρόθεσμα από τα υψηλότερα επιτόκια στα NIM και την ποιότητα του ενεργητικού;

- Τι επίπεδο κανονικοποιημένης μεσοπρόθεσμης παραγωγής ROTE αναμένουν οι ελληνικές τράπεζες;

- Ποιες είναι οι βασικές μεσοπρόθεσμες προτεραιότητες κατανομής κεφαλαίων για τις ελληνικές τράπεζες υπό το πρίσμα της βελτίωσης των κεφαλαιακών αποθεμάτων ασφαλείας (CET-1) μέσω της ισχυρότερης εσωτερικής δημιουργίας κεφαλαίων (ROTE); Ποια ήταν η εικόνα από τη ρυθμιστική αρχή σχετικά με πιθανά μερίσματα, επαναγορές, άλλες ειδικές εγκρίσεις (π.χ. συγχωνεύσεις και εξαγορές); Ποιο είναι το χρονοδιάγραμμα για την απόσβεση DTC και πώς αυτό επηρεάζει τα κεφαλαιακά αποθέματα ασφαλείας;

- Ποιοι μοχλοί είναι διαθέσιμοι για τη συμμόρφωση με τις βραχυπρόθεσμες και μεσοπρόθεσμες απαιτήσεις MREL (ελάχιστη απαίτηση για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις); Ποιες είναι οι επιπτώσεις από μια πιθανή αναβάθμιση σε επενδυτική βαθμίδα;

- Ποια είναι η άμεση/έμμεση έκθεση σε εμπορικά ακίνητα (τοπικά, ευρωπαϊκά, ΗΠΑ και άλλα);

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία