Ηταν 29 Ιουλίου, πέρυσι τέτοια εποχή, με τη μετοχή στα 13,5 ευρώ, όταν με αφορμή δήλωση του προέδρου και διευθύνοντος συμβούλου της εταιρείας αφηνόταν ανοιχτό το ενδεχόμενο της εισαγωγής σε ξένο μεγαλύτερο χρηματιστήριο, στο πλαίσιο της τηλεδιάσκεψης που είχε με τους αναλυτές για τα αποτελέσματα πρώτου 6μήνου.

Μάλιστα είχε υπενθυμίσει την πρόβλεψη που είχε κάνει το 2021, πως τα κέρδη του 2022 θα είναι 2πλάσια σε σχέση με το 2020, δλδ 260 εκατ.

Μία μέρα αργότερα, η ανάρτησή μας -στον ΕΚΗ- με το εύγλωττο «Καιρός ήταν...» αφορούσε το ενδεχόμενο εισαγωγής σε ξένο χρηματιστήριο.

Ακολούθησαν κι άλλα σχόλιά μας, με αφορμή τη μεγέθυνση της εταιρείας, τον σχεδιασμό και τις προοπτικές -σε μια «ειδική-ξεχωριστή περίπτωση» αναφερόμασταν στις 26 Οκτωβρίου. Εστιάζοντας στη διαχρονική σχέση εμπιστοσύνης εταιρείας-επενδυτικής κοινότητας που σφυρηλατείται στη διάρκεια τόσων ετών.

Ακριβώς σε αυτή τη «διαχρονική σχέση εμπιστοσύνης» το τελευταίο μας σχόλιο για το 2022 (30/12), όταν η Mytilineos είχε αποτίμηση 2,83 δισ. (ναι! 2,83 δισ. στις 30/12/2022).

Το 2022 «έκλεισε» με ρεκόρ κερδοφορίας 466 εκατ., με τη διοίκηση να προχωρά στον εταιρικό μετασχηματισμό, με κύριο γνώμονα τον «πλούτο της απλότητας». Κομβική στιγμή -αναλύθηκε στις 15 Δεκεμβρίου 2022, από τις Αθηνά Καλαϊτζόγλου και Πέννυ Κούτρα.

Γιατί οι αναλυτές παραμένουν «ταύροι» στη μετοχή εξηγούσε ο Γιώργος Α. Σαββάκης (στις 21 Φεβρουαρίου) καθώς η Mytilineos διεύρυνε το χαρτοφυλάκιο συμφωνιών/έργων, χτίζοντας διεθνείς συμμαχίες, αναλαμβάνοντας ενεργότατο ρόλο στο ESG, με τη Wood να ανεβάζει την τιμή-στόχο στα 32,2 ευρώ (28/2), η Citi στα 30 (6/3), η Edison στα 36 (22/3), με τη Fitch να αναβαθμίζει σε «ΒΒ+» (7/4).

Αποτελέσματα 3μήνου/Q1, τζίρος 1,36 δισ., ebitda 225 εκατ., με τον κλάδο της ενέργειας να αναδεικνύεται πλέον σε βασικό πυλώνα κερδοφορίας, με τους αναλυτές να εκτιμούν πως ανοίγει ο δρόμος για επίτευξη κερδοφορίας ebitda κοντά στο 1 δισ. (upside +10% από το υφιστάμενο consensus). Μέσα Μαΐου η προαναγγελία μεγάλης συμφωνίας στη Βόρεια Αμερική, παράλληλα η απόσχιση του κλάδου υποδομών, εξαγορά της Unison... πλέον η αλλαγή επιπέδου είναι προφανής, με επίκεντρο τη μεγάλη επένδυση στον Καναδά. Στα 37 ανεβάζει την τιμή-στόχο η Citi (16/6), στις 21/6 η NBG Securities βάζει το 4άρι μπροστά, στόχος τα 41,30 ευρώ, ακολουθεί το ομόλογο των 500 εκατ. (όπου επιβεβαιώθηκε η διαχρονική σχέση εμπιστοσύνης με τους επενδυτές).

Ετσι, όταν προ ημερών η Morgan Stanley προχώρησε στην έκθεση για την εισηγμένη, με καταλυτικό το γεγονός πως για πρώτη φορά επελέγη μη τραπεζική εταιρεία, ένα μεγάλο μέρος της επενδυτικής κοινότητας το θεώρησε κάτι σαν αναμενόμενο για τη Mytilineos.

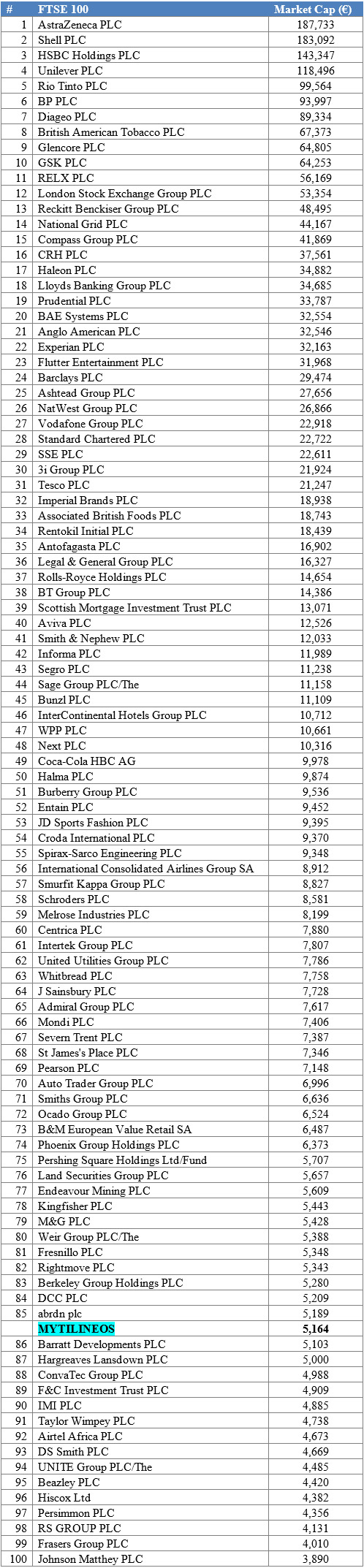

Με αποτίμηση πάνω και από το όριο των 5 δισ., η (δυνητική) θέση στην κατάταξη του FTSE100 είναι διακριτή.

Aναλύοντας δε την έκθεση του αμερικανικού οίκου συνδυαστικά με τις προοπτικές της εισηγμένης, ένα κρίσιμο μέγεθος των 6 δισ. θα μπορούσε να φέρει safely and smoothly into the transition to the FTSE100.

* Η στήλη λόγω ΑΔΕΙΑΣ θα είναι πολύ πιο χαλαρή και με αραιότερη συχνότητα τις επόμενες ημέρες.