Νέες σημαντικές απώλειες για τον τραπεζικό κλάδο, 10,53% στη χθεσινή συνεδρίαση, ανεβάζοντας σε 65,69% τις συνολικές από την αρχή του έτους. Τεράστια διόρθωση, που δεδομένου του τραπεζοβαρούς χαρακτήρα της αγοράς επιβαρύνει την ευρύτερη εικόνα της αγοράς, όσον αφορά στους Δείκτες.

Στρέβλωση, που πλειστάκις έχει επισημανθεί και από τη στήλη, όπως και από ορισμένους οι οποίοι επιμένουμε να κοιτάζουμε το... δάσος (αγορά) και όχι το... δέντρο (τράπεζες), αλλά αυτό είναι μία άλλη συζήτηση.

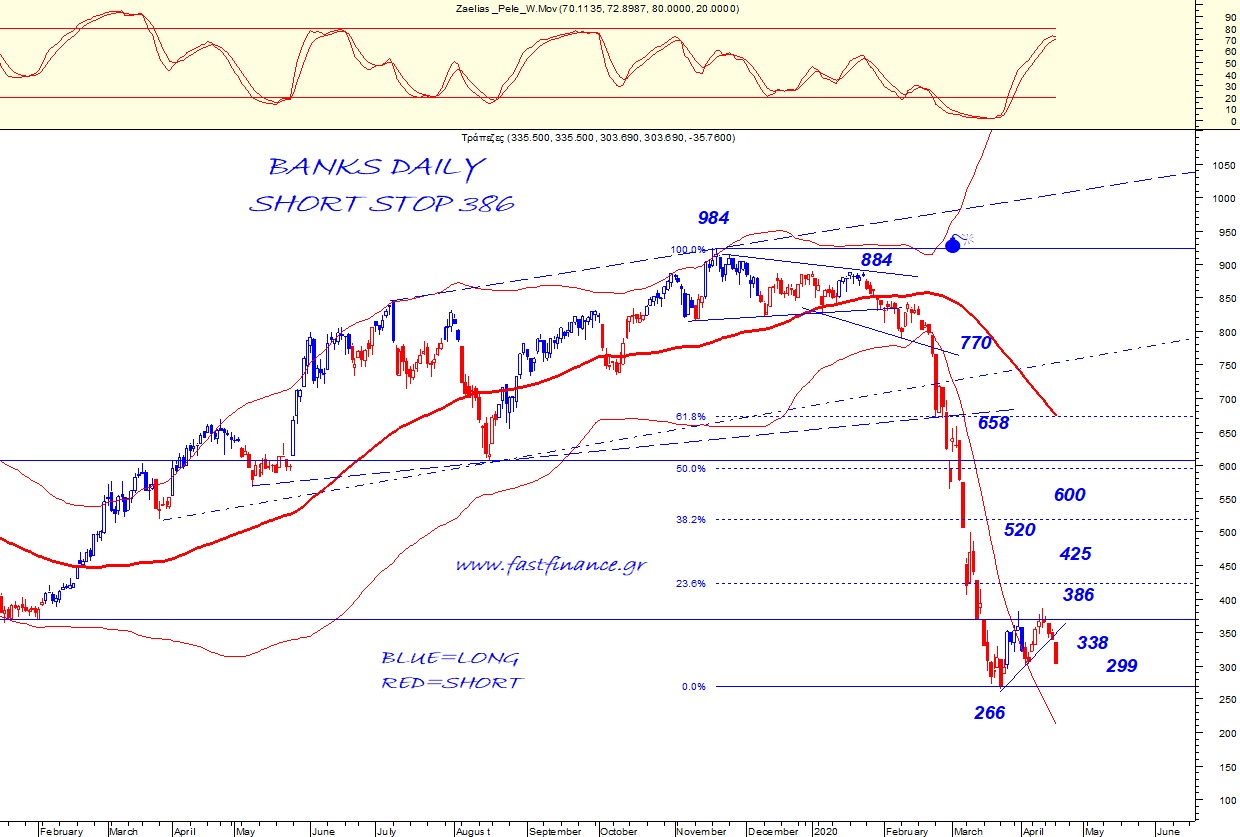

Στις 303,69 μονάδες ο ΔΤΡ, πλησιάζει προς το ιστορικό χαμηλό των 266,18 μονάδων, με την αποτίμηση των 4 συστημικών τραπεζών σε distress επίπεδα. Μόλις ένας όμιλος με αποτίμηση μεγαλύτερη του 1 δισ. (συνολικά 9 οι εισηγμένες που υπερβαίνουν το όριο) και αυτή η Eurobank στο 1,224 δισ. -έχοντας όμως ενσωματωμένη την Grivalia. Στα 969,5 εκατ. η Εθνική (σχεδόν όσο η Εθνική Ασφαλιστική), στα 926 εκατ. η Alpha Bank (σχεδόν 2 φορές η έκδοση του Tier II) και στα 489 εκατ. η Πειραιώς, στην 21η θέση (σχεδόν η έκδοση του Tier II).

Προφανώς πολλοί οι λόγοι για την ακραία υποτίμηση, ενδεικτικά ο Χρήστος Κίτσιος αναφέρθηκε χθες σε έναν πολύ σημαντικό όσον αφορά στα νέα NPLs/NPEs που θα προκαλέσει η κρίση. Τα εκτιμώμενα βάρη μόνο αμελητέα δεν είναι, από 6,5 έως 18 δισ. ανάλογα με τη διάρκεια και την ένταση/έκταση των συνεπειών.

Θα μπορούσε να αλλάξει εν μέρει η κατάσταση για τον κλάδο; Προφανώς, εάν γινόταν μία σειρά δραστικών ενεργειών. Ο διοικητής της Τραπέζης της Ελλάδος Γιάννης Στουρνάρας ήταν διαφωτιστικός (στο πλαίσιο της τηλεδιάσκεψης του Φόρουμ των Δελφών). Αλλά και η DBRS σε έκθεσή της «βλέπει» στήριξη στην αγορά των NPLs από την είσοδο νέων παικτών.

Τεχνικά παρακολουθώ τη διακύμανση του κλαδικού δείκτη (σχετικό διάγραμμα του Ηλία Ζαχαράκη) σε συνδυασμό με το 10ετές κρατικό ομόλογο. Στο 2,421% χθες, επιβαρυμένο όπως και όλος ο Νότος (στο 2,120% το αντίστοιχο ιταλικό) αλλά μακριά από το σχεδόν 4% την περίοδο που ο ΔΤΡ υποχωρούσε προς το ιστορικό χαμηλό του. Μικρή η απόκλιση ΔΤΡ/10Y αλλά εμφανής. Ενδεχομένως να μη μας δώσει νέο χαμηλότερο.

Για να δούμε και μεθαύριο Παρασκευή τη διπλή αξιολόγηση από Standard & Poor's και DBRS.