Ανακοίνωσε τα αποτελέσματά του ο όμιλος, που θα πρέπει να ικανοποίησαν υπέρ το δέον τους εκατοντάδες fans και της μετοχής.

Τετραπλασιασμός καθαρής κερδοφορίας στα 64,9 από τα 15,9 εκατ. ευρώ το 2013. Ιστορικά υψηλή λειτουργική κερδοφορία EBITDA στα 253,9 εκατ. (από 225,3 εκατ. ευρώ), περαιτέρω μείωση του καθαρού δανεισμού στα 373,4 εκατ. ευρώ (από τα 509,7 το 2013 και τα 724,8 εκατ. ευρώ το 2012).

Οι πιο μνήμονες θα ενθυμούνται τι είχε πει ο Ευάγγελος Μυτιληναίος στην ΕΘΕ, αρχές Σεπτεμβρίου.

Ενδεικτικά από τον ΧΑΜ (5/9/2014) με τον εύγλωττο τίτλο... ο Μυτιληναίος, τα «κόκκινα δάνεια» και οι... νυχτωμένοι επιχειρηματίες:

«Όλα αυτά τα χρόνια που ο όμιλος μειώνει συνεχώς τις υποχρεώσεις του προς τις τράπεζες, ήρθαν πολλοί συνεργάτες και σύμβουλοι -όλοι αξιόλογοι- και μου έλεγαν πως πρωταρχικός στόχος μιας εταιρείας δεν είναι να μειώνει τα δάνειά της, αλλά να δημιουργεί, χρησιμοποιώντας και δανεισμό, προς όφελος των μετόχων της.

Ήταν από τις λίγες φορές που επέμεινα τόσο πολύ και ούτε τώρα προτίθεμαι να αλλάξω. Θα φτάσω το δανεισμό στο μηδέν, εκτός αν προκύψει κάποια καλή ευκαιρία που θα υπόσχεται πολύ υψηλή αποδοτικότητα.

Γιατί είχα επιμείνει; Είχα καταλάβει τι θα γινόταν με τα λεγόμενα κόκκινα δάνεια. Όσοι επιχειρηματίες νόμιζαν πως θα είχαν τα λεφτά των τραπεζών μέσα στις εταιρείες τους και τα δικά τους λεφτά στο εξωτερικό και πως μέσα από κάποιο απλό διακανονισμό όλα θα μπορούσαν να λυθούν, ήταν -και είναι- βαθιά νυχτωμένοι.

Οι όροι θα είναι ιδιαίτερα επαχθείς για τους μετόχους και αυτό θα το δείτε ενδεχομένως ακόμη και πριν από το τέλος αυτού του έτους»...

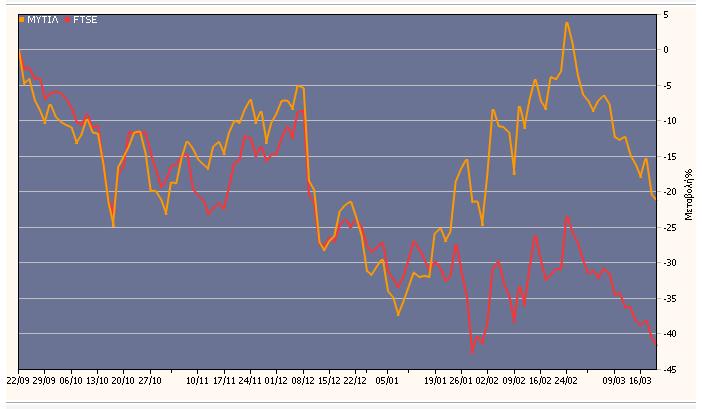

Το διάγραμμα της μετοχής (6μήνου) σε σύγκριση με την πορεία του FT 25 είναι διαφωτιστικότατο.

Στο ταμπλό η μετοχή στα 5,38 ευρώ, με απόδοση 15,95% από την αρχή του έτους. Αποτίμηση στα 629 εκατ. ευρώ (στα 452 εκατ. ευρώ αποτιμάται η ΜΕΤΚΑ).