MIG: Χθες στο ταμπλό της μετοχής «έχασε η μάνα το παιδί και το παιδί τη μάνα» αφού ουδείς γνώριζε ποιος αγόραζε πόσα και σε ποια τιμή. Προοδευτικά η μετοχή έφτασε στο limit up (0,217 ευρώ), με όγκο 11.645.000 τεμάχια και ανεκτέλεστο αγοράς σχεδόν 31 εκατ. τεμάχια.

Το ότι έγιναν αγορές από την πλευρά «Μάριου Ηλιόπουλου και Σία» θεωρείται δεδομένο. Το ερώτημα είναι αν έγιναν αγορές και από την Πειραιώς, σε υψηλότερη τιμή από τη δημόσια προσφορά. Εάν κρίνουμε από τις εντολές «τούβλα» που εκδηλώθηκαν στη μετοχή από ένα σημείο και μετά -και το κάρφωμα στο limit up- ωσάν να παρενέβη ξαφνικά το… βαρύ πυροβολικό, η απάντηση φαίνεται θετική. Όπως αντιλαμβάνεστε, όμως, όρκο δεν μπορούμε να πάρουμε.

Διαδικαστικά πάντως η Πειραιώς μπορεί να αγοράζει σε όποια τιμή θέλει, πάνω από την τιμή της δημόσιας προσφοράς, αρκεί στη συνέχεια να αναπροσαρμόσει αντίστοιχα το επίσημο τίμημα, στην υψηλότερη τιμή στην οποία έχει αγοράσει.

Να γυρίσουμε όμως στην πλευρά Ηλιόπουλου. Δεδομένου ότι κατέχει ήδη μαζί με τους συμμάχους του ποσοστό άνω του 10%, στόχος των πρόσθετων αγορών, πάνω από την τιμή προσφοράς της Πειραιώς, μπορεί να είναι α) να «ματώσει» την Πειραιώς παραπάνω, αναγκάζοντάς την να αυξήσει το τίμημα και κερδίζοντας παραπάνω όταν δώσει τις μετοχές του, β) να αποκτήσει το 20%+1 μετοχή, προκειμένου να κινήσει διαδικασία διαχειριστικού ελέγχου, η οποία πάντως προϋποθέτει ότι θα κερδίσει τη σχετική διαδικασία δικαστικής εντολής (κάτι που δεν είναι καθόλου δεδομένο, ούτε εύκολο) και γ) να αποκτήσει το 33%+1 μετοχή της MIG, προκειμένου να μπλοκάρει την έγκριση του deal με τη STRIX για την Attica Group.

Όπως αντιλαμβάνεστε, με την τιμή να ανεβαίνει, αυξάνεται και το κόστος τέτοιων κινήσεων. Για παράδειγμα, εάν υποθέσουμε ότι η πλευρά Ηλιόπουλου έχει ήδη αποκτήσει το 12% της ΜIG, τότε για να φτάσει στο 20%, έστω με τη χθεσινή τιμή κλεισίματος, θέλει πάνω από 16 εκατ. ευρώ φρέσκο χρήμα. Για να φτάσει στο 33%+1 μετοχή θέλει περίπου 43 εκατομμύρια, παραπάνω από όσα έχει βάλει!

Ειδικά το τελευταίο σενάριο πάντως, εκτός από ακριβό (τα παραπάνω αποτελούν τη… φθηνότερη εκδοχή) φαίνεται και ιδιαίτερα ριψοκίνδυνο για τον κ. Ηλιόπουλο. Διότι ακόμη κι αν καταφέρει ανεμπόδιστα να αποκτήσει αυτό το ποσοστό πριν την 3η Μαρτίου για να μπλοκάρει τη συμφωνία στη συνέλευση (πολύ μεγάλο… αν), η STRIX έχει πάντα τη δυνατότητα να μετατρέψει το ομολογιακό των 160 εκατ. ευρώ της MIG που έχει στην κατοχή της, γεγονός που θα επιφέρει τεράστιο dilution και θα της δώσει τον έλεγχο της εταιρείας.

Εκτιμούμε πάντως, όπως αναφέραμε και παραπάνω, ότι η Πειραιώς, υπό τον Χρήστο Μεγάλου (φωτ.), δεν θα αφήσει τα πράγματα να φτάσουν εκεί, αλλά θα προσπαθήσει να «καθαρίσει» την υπόθεση νωρίτερα. Στο ταμπλό.

MIG II: Για όσους δεν το έχουν ίσως προσέξει, η μετοχή έφτασε χθες σε κεφαλαιοποίηση τα... 203 εκατ. ευρώ, στα επίπεδα δηλαδή στα οποία βρισκόταν τον Μάιο του… 2016, όταν ακόμη είχε στην κατοχή της και τον όμιλο Υγεία -και ο Ανδρέας Βγενόπουλος ήταν εν ζωή.

ΜΠΛΕ ΚΕΔΡΟΣ: Εξέπνευσε χθες η τρίμηνη προθεσμία που εξέδωσε το Τριμελές Συμβούλιο Συμμόρφωσης του ΣτΕ προς τον Δήμο Αθηναίων, ζητώντας την ανάκληση της περιβόητης οικοδομικής άδειας για το ξενοδοχείο της Μπλε Κέδρος στην Ακρόπολη, η οποία συνεπαγόταν και την κατεδάφιση των δύο τελευταίων ορόφων του εν λειτουργία ξενοδοχείου.

Προφανώς καμιά μπουλντόζα δεν εμφανίστηκε στου Μακρυγιάννη, καθώς το θέμα παραμένει περιπεπλεγμένο. Θυμίζουμε πως η Ολομέλεια του ΣτΕ δεν είχε κρίνει άκυρη την οικοδομική άδεια της οικογένειας Ευμορφίδη και της επένδυσης της Μπλε Κέδρος ΑΕΕΑΠ, ενώ αντίθετα το Συμβούλιο Συμμόρφωσης του ΣτΕ έκρινε, μετά από νέα προσφυγή, ότι η άδεια θα έπρεπε να ανακληθεί….

Στο μεταξύ έριξε και η Πολεοδομία κάτι βαριά πρόστιμα, για τα οποία η διοίκηση της ΑΕΕΑΠ έχει καταθέσει ένσταση, αρνούμενη παραβάσεις. Δεδομένου δε ότι αυτή δεν έχει εξεταστεί διοικητικά, η όλη διαδικασία εξεύρεσης μιας κάποιας σύννομης λύσης παραμένει σε εκκρεμότητα.

Από την άλλη, δεν προκύπτει κι από πουθενά ένας ενδεχόμενος νομικός ή θεσμικός συμβιβασμός που θα έδινε διέξοδο σε όλες τις εμπλεκόμενες πλευρές. Ετσι, παρακολουθούμε ένα ακόμα επεισόδιο νεοελληνικής τρέλας…

ΕΝΕΡΓΕΙΑ: Τι κρύβεται πίσω από τη σπουδή του πρωθυπουργού να προαναγγείλει ότι η νέα μονάδα της ΔΕΗ, η Πτολεμαΐδα V, πριν καν μπει σε εμπορική λειτουργία, θα λειτουργήσει στο μέλλον ως μονάδα στρατηγικής εφεδρείας;

Θα μπορούσε να μοιάζει αρχικά σαν αλλαγή στρατηγικής της ίδιας της ΔΕH. Αντί να σπαταλήσει σε πέντε χρόνια επιπλέον χρήματα (ήδη έδωσε 1,5 δισ. ευρώ για την κατασκευή της μονάδας) για τη μετατροπή της σε φυσικού αερίου και μάλιστα 1.000 MW, προσανατολίζεται να τη διατηρήσει ως έχει και το κράτος να διεκδικήσει μηχανισμό στρατηγικής εφεδρείας από τις Βρυξέλλες. Έτσι, και η ενεργειακή ασφάλεια της χώρας στηρίζεται και η ΔΕΗ δεν χάνει, αφού θα αποζημιώνεται για μια μονάδα που θα μπαίνει στο Σύστημα όταν το απαιτούν έκτακτες συνθήκες. Άλλωστε, το νέο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ) προβλέπει περιστολή των μονάδων φυσικού αερίου ως το 2030.

Θα μπορούσε να μοιάζει με οραματική ενεργειακή στρατηγική της κυβέρνησης για το μέλλον, λόγω της άδηλης ενεργειακής κρίσης. Κρατάμε backup μια υπερσύγχρονη λιγνιτική μονάδα, γιατί δεν ξέρουμε τι μας ξημερώνει αύριο. Μόνο που η κυβέρνηση δεν φαίνεται να διακρίνεται για την προβλεπτική ικανότητά της ως τώρα. Άρον άρον πήρε πίσω την πρόωρη απολιγνιτοποίηση.

Τι απομένει λοιπόν; Ότι διανύουμε προεκλογική περίοδο πλέον, με τη Δυτική Μακεδονία να είναι «στα κάγκελα» εξαιτίας της ανεργίας και των προσδοκιών που διαψεύστηκαν για την αναβάθμιση της περιοχής. Οπότε βγαίνει ο Πρωθυπουργός και καθησυχάζει τον κόσμο ότι η μονάδα θα παραμείνει λιγνιτική για πολλά χρόνια, θα υπάρχουν δουλειές στα ορυχεία και όλα καλά.

Έτσι κι αλλιώς, το θέμα της στρατηγικής εφεδρείας σηκώνει πολύ νερό και θα χρειαστεί πρώτα να λάβει τέλος η ενεργειακή κρίση για να ληφθούν οι όποιες αποφάσεις σε κυβερνητικό επίπεδο. Δεν είναι θέμα μόνο της ΔΕΗ. Έχει άλλωστε ειπωθεί από κυβερνητικά χείλη ότι ως το 2028 θα έχουμε λιγνίτες.

Σε μια 5ετία (πολιτικά), ποιος ζει και ποιος πεθαίνει.

ΤΡΑΠΕΖΕΣ: Ακούραστα προμοτάρουν οι ελληνικές τράπεζες διάφορα ομολογιακά αμοιβαία και συναφή προϊόντα, με πενιχρές μεν αποδόσεις αλλά και περιορισμένο ρίσκο, ενώ έχουν αφήσει οτιδήποτε συνδέεται με μετοχές στο περιθώριο. Κι έπεσαν στην περίπτωση, καθώς το χρηματιστήριο βγάζει ήδη σημαντικά κέρδη!

Αντιλαμβανόμαστε ότι το μεγαλύτερο μέρος του πελατολογίου ψάχνει για μικρή και όσο πιο σίγουρη απόδοση, αλλά και τα υπόλοιπα προϊόντα δεν είναι «του πεταματού». Αλλωστε το 2022 ο Γενικός Δείκτης του ΧΑ έκλεισε με κέρδη και υπεραπέδωσε έντονα σε σχέση τόσο με τα ξένα χρηματιστήρια όσο και με τους ομολογιακούς τίτλους εσωτερικού και εξωτερικού, ενώ εντυπωσιακά ξεκίνησε για την εγχώρια αγορά και το 2023.

Κι όμως δεν βλέπουμε κάποιο νέο επενδυτικό προϊόν των συστημικών τραπεζών να είναι συνδεδεμένο με το ΧΑ. Για παράδειγμα, οι Πειραιώς, Eurobank και Alpha Bank λανσάρισαν πενταετή Α/Κ Ομολογιακά που προσφέρουν ετήσιο μέρισμα, ενώ ο όμιλος της Εθνικής (μέσω των προγραμμάτων «επενδυτικό νέας γενιάς») συνδέει την πορεία μακροπρόθεσμων τοποθετήσεων των πελατών του με το Α/Κ Δήλος Στρατηγικών Τοποθετήσεων Μικτό Εξωτερικού.

Σε ό,τι αφορά το Χρηματιστήριο... ξηρασία!

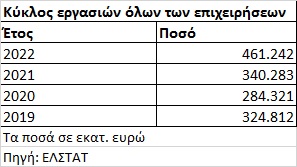

ΕΠΙΧΕΙΡΗΣΕΙΣ: Τα στοιχεία της ΕΛΣΤΑΤ για τον κύκλο εργασιών του συνόλου των επιχειρήσεων της χώρας που δημοσιεύτηκαν χθες διαψεύδουν καταφανώς όσους υποστήριζαν κατά καιρούς ότι η ελληνική οικονομία μπήκε σε ύφεση -έστω από κάποιο χρονικό σημείο και μετά- το 2022.

Οι πωλήσεις των εταιρειών ήταν κατά 35,4% αυξημένες σε σχέση με πέρυσι, ενώ ειδικά τον Δεκέμβριο ο κύκλος εργασιών των επιχειρήσεων που υποχρεώνονται να τηρούν διπλογραφικά βιβλία ανέβηκε κατά 30,2% σε σύγκριση με τον αντίστοιχο μήνα του 2021. Όσος και να ήταν ο πληθωρισμός της χρονιάς (μονοψήφιος), κρίση δεν το λες…

Μια δεύτερη ενδιαφέρουσα σύγκριση (βλέπε στοιχεία παρατιθέμενου πίνακα) είναι αυτή του 2022 με το προπανδημικό 2019, που και αυτό είχε συνοδευτεί από μια πάρα πολύ καλή τουριστική επίδοση. Προκύπτει λοιπόν ότι ο κύκλος εργασιών του συνόλου των επιχειρήσεων ήταν πέρυσι κατά 42% μεγαλύτερος από αυτόν του προπανδημικού 2019.

Προφανώς, ένα κομμάτι αυτής της τεράστιας αύξησης οφείλεται στον πληθωρισμό και άλλο ένα στην πραγματική οικονομική ανάπτυξη της τελευταίας τριετίας. Το υπόλοιπο αποδίδεται από κύκλους της αγοράς, στη σύλληψη ενός κομματιού της φοροδιαφυγής, καθώς το ηλεκτρονικό σύστημα συναλλαγών φαίνεται να λειτουργεί προς τη σωστή κατεύθυνση.

Σ’ αυτό άλλωστε αποδίδεται και ένα μέρος των αυξημένων φορολογικών εσόδων των τελευταίων ετών.