ATTICA BANK: Ξεκινά σήμερα η περίοδος διαπραγμάτευσης των παραστατικών τίτλων (warrants) της Attica. Εφόσον οι υφιστάμενοι μέτοχοι δεν αγοράσουν warrants, κατά τη μετατροπή τους, την 1η Δεκεμβρίου, θα υποστούν απίσχναση (dilution) ύψους 18,2%, σύμφωνα με όσα αναφέρει -ενδεικτικά- το πληροφοριακό δελτίο. Υπενθυμίζεται ότι 271.448.946 νέες μετοχές, που θα εκδοθούν ως αποτέλεσμα άσκησης των warrants, θα καταλήξουν στο Δημόσιο και πρακτικά στο ΤΧΣ.

Στο παραπάνω σενάριο, το ποσοστό του ΤΧΣ, μετά τη μετατροπή, θα ανέλθει σε 69,51%, του ΤΜΕΔΕ θα υποχωρήσει σε 12,03%, της RINOA (Ellington) σε 8,08% και του e-EFKA σε 8,40%.

ΤΡΑΠΕΖΕΣ: Πυκνό πρόγραμμα συναντήσεων με επενδυτές έχουν οι τράπεζες ως και το πρώτο δεκαήμερο του Δεκεμβρίου.

Με αφορμή τα αποτελέσματα 9μήνου, έχει διενεργηθεί ένας πρώτος γύρος επαφών. Ακολουθεί το road show ΕΧΑΕ (δια χειρός Morgan Stanley), στο οποίο θα παραστούν οι διευθύνοντες σύμβουλοι των Eurobank, ETE, Alpha και Πειραιώς. Στο περιθώριο των προγραμματισμένων από τη Morgan Stanley συναντήσεων θα δουν και άλλους επενδυτές.

Η χρονιά κλείνει με το road show της Wood στις 6 Δεκεμβρίου. Στο οποίο έχουν κλείσει μακράν και τα περισσότερα ραντεβού.

ΟΥΚΡΑΝΙΑ: Πολύς λόγος γίνεται και από τους ίδιους τους Ουκρανούς και από άλλες πλευρές ότι μοναδικός όρος για διαπραγμάτευση είναι η αποχώρηση της Ρωσίας από όλα τα εδάφη που έχει καταλάβει. Κάτι που είναι έως και αδύνατον να αποδεχτεί ο Πούτιν.

Υποτίθεται ότι οι δηλώσεις αυτές είναι και μήνυμα προς τη Δύση, με επίκεντρο φυσικά τις ΗΠΑ. Κι αν λάβουμε στα σοβαρά υπόψη τα όσα έχουν πει αρκετοί ηγέτες της Δύσης, περιλαμβανομένου και του προέδρου Μπάιντεν, ότι δεν θα ληφθούν αποφάσεις για την Ουκρανία, χωρίς την Ουκρανία, σε αυτές τις ασυμβίβαστες θέσεις βρισκόμαστε.

Λέμε θεωρητικά, διότι στην πράξη υπάρχουν ορισμένες πραγματικότητες που καθορίζουν τους όρους του παιχνιδιού. Πρώτον, η Δύση είναι η αποκλειστική πηγή όπλων και πυρομαχικών για την Ουκρανία. Χωρίς αυτή, η άμυνά της θα καταρρεύσει σε πολύ σύντομο χρόνο. Δεύτερον, η Δύση σίγουρα δεν θέλει μια εξέλιξη του πολέμου που θα μπορούσε να οδηγήσει σε μεγάλη κλιμάκωση, ενδεχομένως και σε ανοιχτή απειλή ή και χρήση πυρηνικών όπλων. Τρίτον, κακά τα ψέματα, για τη Δύση και κυρίως τις ΗΠΑ το μεγάλο θέμα δεν είναι η Ουκρανία αλλά οι ισορροπίες δυνάμεων με τους βασικούς ανταγωνιστές (Ρωσία-Κίνα), καθώς και τα συμπεράσματα που θα βγάλουν για αυτές τις ισορροπίες άλλα μεγάλα κράτη, που τηρούν ουδετερότητα απέναντι στις εξελίξεις όπως η Ινδία, η Βραζιλία, η Σαουδική Αραβία κ.λπ.

Οπότε, εάν βρεθεί κάποια λύση που τουλάχιστον να «βγάζει Χ» στο μεγάλο ταμπλό, είναι πιθανό ότι η λύση αυτή θα επιβληθεί στους Ουκρανούς, παρά τον αγώνα που έχουν κάνει. Πρώτα βέβαια, όπως όλα δείχνουν, θα μεσολαβήσει ο χειμώνας, στη διάρκεια του οποίου θα έχει μεγάλη σημασία ποια πλευρά θα καταφέρει «να πάρει το πλεονέκτημα», εντός αλλά και εκτός του πεδίου μάχης.

Και πόσο μεγάλο θα είναι αυτό το πλεονέκτημα...

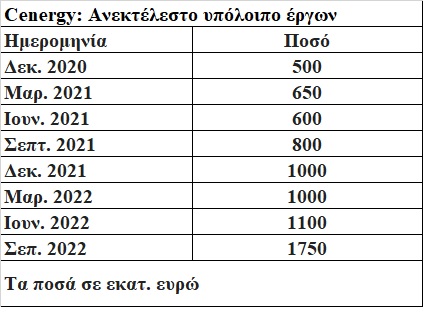

CENERGY: Αρκετά ενδιαφέροντα πράγματα ακούστηκαν στο conference call της Cenergy για την παρουσίαση των εννεαμηνιαίων αποτελεσμάτων της, όπως για παράδειγμα:

Παρά τον υπερτριπλασιασμό του ανεκτέλεστου υπολοίπου έργων της από τον Δεκέμβριο του 2020 έως τον φετινό Σεπτέμβριο (βλέπε στοιχεία παρατιθέμενου πίνακα), υπάρχουν ακόμη περιθώρια αύξησης του συγκεκριμένου ποσού, με τη διοίκηση να εκτιμά ότι αυτό θα μπορούσε να γίνει ως ένα βαθμό -σε πρώτη φάση- έως το τέλος του έτους.

Από το 1,75 δισ. του ανεκτέλεστου υπόλοιπου έργων (πέραν αυτού, η Cenergy πουλάει και προϊόντα), περίπου το ένα δισ. αφορά τα υποβρύχια καλώδια και τα 750 εκατ. ευρώ τα Σωληνουργεία Κορίνθου.

Με βάση τα τρέχοντα υπόλοιπα έργων, η μονάδα της Κορίνθου είναι εξασφαλισμένη με εργασίες έως και το τέλος του 2024 (για δύο ακόμη χρόνια) και αυτή της Θίσβης (Σωληνουργεία Κορίνθου) για ολόκληρο το 2023.

Με δεδομένα ότι η διεθνής ζήτηση παραμένει υψηλή σε όλα τα μέτωπα και ότι όλες οι μονάδες του Ομίλου δουλεύουν σε πολύ υψηλά ποσοστά παραγωγικής δυναμικότητας, ο Όμιλος θα επικεντρωθεί στην επιλεκτική διεκδίκηση έργων με υψηλά περιθώρια κερδοφορίας.

Κινητήριοι μοχλοί για την υψηλή διεθνή αποτελούν τα υπεράκτια αιολικά πάρκα, η ηλεκτροκίνηση, αλλά και μεγάλα projects, ενώ έγινε αναφορά και στο πόσο πολύ θα μπορούσε να επηρεάσει τον κλάδο ένα έργο όπως η υποθαλάσσια διασύνδεση Αιγύπτου-Ελλάδας.

Σε ό,τι αφορά τις επενδύσεις: α) Η νέα γραμμή παραγωγής στην Κόρινθο δεν έχει ακόμη αποφασιστεί αλλά εξετάζεται σοβαρά και πιθανόν μέσα στους επόμενους μήνες να υπάρξουν ανακοινώσεις, β) Για το project του Αλμυρού Μαγνησίας έχει υποβληθεί αίτημα ένταξής του στις «εμβληματικές επενδύσεις» προκειμένου να ληφθεί επιχορήγηση, γ) Δεν υπάρχει ακόμη απόφαση για το πότε θα ξεκινήσουν επενδύσεις στο νεοαποκτηθέν ακίνητο της πρώην Πετζετάκις στη Θήβα.

Ο καθαρός δανεισμός του Ομίλου προβλέπεται να υποχωρήσει έως το τέλος του έτους, λόγω μείωσης των αποθεμάτων και κάποιων σημαντικών πληρωμών από πελάτες για έργα που έχουν υλοποιηθεί.

ΓΕΝΙΚΗ ΕΜΠΟΡΙΟΥ: Θετική εντύπωση προκάλεσαν τα αποτελέσματα εννεαμήνου της εισηγμένης στην αγορά, καθώς μετά τις ιστορικά υψηλές επιδόσεις του 2021, διατήρησε κατά το διάστημα Ιανουαρίου-Σεπτεμβρίου σταθερές τις πωλήσεις της και ανέβασε το EBITDA από τα 3,73 στα 5,13 εκατ. ευρώ (+37,4%).

Παράλληλα -και ενόψει της ανοδικής πορείας των επιτοκίων- η εταιρεία φρόντισε να αποπληρώσει όσες υποχρεώσεις προς τις τράπεζες μπορούσε και έτσι ο καθαρός της δανεισμός ύψους 1,95 εκατ. στις αρχές του έτους μετατράπηκε στις 30 Σεπτεμβρίου σε θετικό καθαρό ταμείο 517 χιλ. ευρώ. Άρα, θέμα επιβάρυνσης από την αύξηση του κόστους του χρήματος στην οικονομία δεν υπάρχει για τη Γενική Εμπορίου & Βιομηχανίας.

Ας έρθουμε τώρα στα λιγότερο ευχάριστα: Λόγω της δραστικής υποχώρησης που έχει σημειώσει από τα υψηλά του φετινού Απριλίου η διεθνής τιμή του χάλυβα, τα περιθώρια κέρδους της εισηγμένης εμφανίζονται συρρικνωμένα κατά το δεύτερο μισό του 2022. Χαρακτηριστικό είναι το ότι ενώ στο εννεάμηνο το EBITDA είναι αυξημένο κατά 37,4% σε σχέση με πέρυσι, το τρίτο τρίμηνο εμφάνισε πτώση 1,94%.

Γι’ αυτό άλλωστε και η διοίκηση της εταιρείας σημειώνει στο σχετικό δελτίο Τύπου που εξέδωσε ότι «εκτιμά τη συνέχιση των θετικών αποτελεσμάτων της, βασιζόμενη κυρίως στη μέχρι σήμερα διαμορφωμένη πορεία των εργασιών της».

Παρ' όλα αυτά, το να σημειώνει μια εταιρεία που αποτιμάται στο ταμπλό του ΧΑ προς 29-30 εκατ. ευρώ, κέρδη προ φόρων και τόκων (EBIT) 1,575 εκατ. στο τρίτο φετινό τρίμηνο (με την τιμή του χάλυβα να έχει μάλιστα διορθώσει και τα περιθώρια κέρδους να έχουν επηρεαστεί αρνητικά), όταν μάλιστα στο μέλλον δεν θα υπάρχει ουσιαστικά κόστος χρηματοδότησης, αποτελεί εξέλιξη που ίσως δεν πρέπει να μείνει απαρατήρητη.