ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ: Ενθουσιασμός πληροφορούμαστε επικρατεί στη διεύθυνση corporate της Εθνικής Τράπεζας, καθώς τα μηνύματα για την αύξηση μετοχικού κεφαλαίου της ΔΕH είναι κάτι περισσότερο από θετικά και η Εθνική είναι η μόνη από το εγχώριο τραπεζικό σύστημα που ανήκει στο team των συντονιστών της αύξησης κεφαλαίου.

Η δουλειά είναι μεγάλη, καθώς όπως όλα δείχνουν η αύξηση κεφαλαίου της ΔΕΗ θα φτάσει (ή και θα υπερβεί) το 1 δισ. ευρώ και η επιτυχία του project θα… γράψει στα θετικά του Γενικού Διευθυντή Εταιρικής και Επενδυτικής Τραπεζικής της Εθνικής Βασίλη Καραμούζη και της ομάδας του.

Η στήλη πληροφορείται ότι μετά την ολοκλήρωση της αύξησης μετοχικού κεφαλαίου της ΔΕH, η ομάδα Εταιρικής και Επενδυτικής Τραπεζικής της ΕΤΕ έχει στα σκαριά και άλλες παρόμοιες δουλειές.

ΛΙΓΝΙΤΗΣ: Στο παλιό γνώριμο στρέφονται η μία μετά την άλλη οι χώρες που αντιμετωπίζουν προβλήματα στην ενεργειακή παραγωγή. Μετά την Κίνα που διέταξε κατά προτεραιότητα χρηματοδότηση project που αφορούν άνθρακα, η Μεγάλη Βρετανία ζήτησε να ενεργοποιηθεί μονάδα παραγωγής ηλεκτρικού με καύσιμο τον λιγνίτη, προκειμένου να αντιμετωπίσει έλλειψη φορτίου στα αιολικά.

Η χώρα που έχει εξαγγείλει ότι εντός τριετίας θα βάλει τέλος στη χρήση άνθρακα. Σήμερα, όμως, εξαρτάται από αυτόν, όταν η δύναμη του ανέμου εξασθενεί ή αυξάνει η ζήτηση.

Να σημειωθεί ότι οι υψηλές τιμές φυσικού αερίου κάνουν πιο συμφέρουσα τη χρήση λιγνίτη. Τα νέα όμως, δεν άρεσαν στην αγορά. Χθες η τιμή ηλεκτρικής ενέργειας ανέβηκε επιπλέον 16%...

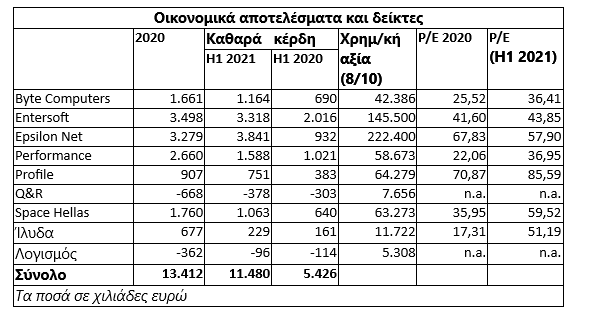

ΠΛΗΡΟΦΟΡΙΚΗ: Η πώληση της Intrasoft στον δανέζικο όμιλο Netcompany έφερε ξανά στο προσκήνιο τις συζητήσεις για το πόσο «φτηνές» ή «ακριβές» είναι οι εισηγμένες εταιρείες πληροφορικής που διαπραγματεύονται στο ταμπλό του ΧΑ.

Ειδικότερα, με δεδομένο ότι η αξία συναλλαγής του deal ήταν 235 εκατ. ευρώ (ή 194 εκατ., αν αφαιρέσουμε τον καθαρό δανεισμό των 41 εκατ. ευρώ της 31ης/12/2020), τότε η Intrasoft πουλήθηκε με δείκτη P/EBITDA 10,7 και P/E κοντά στο 67,6, με βάση τα καθαρά κέρδη του 2020 (2,87 εκατ. ευρώ).

Αλήθεια είναι ότι το ράλι πολλών μετοχών πληροφορικής κατά την τελευταία διετία είναι απίστευτο και επίσης ότι οι δείκτες P/E με τους οποίους διαπραγματεύονται βρίσκονται πολύ ψηλότερα από τον μέσο όρο των εισηγμένων εταιρειών στο ΧΑ, όπως άλλωστε προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα.

Από την άλλη πλευρά, όμως, οι υποστηρικτές του κλάδου -πέρα από τους πολλαπλασιαστές του deal της Intrasoft- εκφράζουν τα δικά τους επιχειρήματα. Όπως για παράδειγμα ότι τα P/E με βάση τα φετινά κέρδη θα αποκλιμακωθούν σημαντικά, τάση που θα συνεχιστεί με βάση τις προβλεπόμενες επιδόσεις του 2022 και του 2023 (κονδύλια Ταμείου Ανάκαμψης, ψηφιοποίηση επιχειρήσεων). Δεν είναι τυχαίο -βλέπε στοιχεία του πίνακα- ότι τα κέρδη του πρώτου φετινού εξαμήνου αντιστοιχούν στο 86% της επίδοσης ολόκληρου του 2020.

Επίσης, ότι οι εταιρείες πληροφορικής δεν επηρεάζονται από τα τρέχοντα ζητήματα των πρώτων υλών και της εφοδιαστικής αλυσίδας, όπως πολλοί άλλοι κλάδοι. Και τέλος, ότι οι μετοχές του κλάδου τελούν υπό διαπραγμάτευση διεθνώς με σαφώς υψηλότερα P/E από τον μέσο όρο εξαιτίας του ότι μεγάλο τμήμα των επιδόσεών τους είναι επαναλαμβανόμενο, ως αποτέλεσμα των εργασιών που έχουν αναλάβει κατά το παρελθόν.

Στο σημείο πάντως που όλοι συμφωνούν, είναι πως κάθε εταιρεία πληροφορικής αποτελεί ξεχωριστή περίπτωση και πως θα ήταν λάθος για τους επενδυτές να εντάξουν όλες τις μετοχές του κλάδου «στο ίδιο τσουβάλι»…