ΟΙΚΟΓΕΝΕΙΑ ΒΑΡΔΙΝΟΓΙΑΝΝΗ: Αναπτύσσονται με ταχείς ρυθμούς οι τραπεζικές business της οικογένειας Βαρδινογιάννη τόσο εντός όσο και εκτός των συνόρων. Μπορεί στην Ελλάδα η Optima Bank να ξεκίνησε λίγο πριν την πανδημία κι αυτό να επηρέασε ως ένα βαθμό την ταχύτερη ανάπτυξή της, κενό όμως που καλύπτει στους τελευταίους μήνες, στη Ρουμανία η θυγατρική Vista Bank μαθαίνουμε ότι καλπάζει.

Σύμφωνα με τις πηγές της στήλης στη ρουμανική αγορά, κυρίως στο Βουκουρέστι, η Vista Bank προσθέτει συνεχώς στο χαρτοφυλάκιό της μικρές και μεσαίες επιχειρήσεις, οι οποίες βρίσκονται σε φάση της δυναμικής ανάπτυξης. «Προίκα» βέβαια αποτελεί και το χαρτοφυλάκιο της Credit Agricole, το οποίο εξαγοράστηκε από τη Vista, η οποία έχει ρίξει χρήμα και στη διαφημιστική της καμπάνια.

Η γενικότερη συγκυρία είναι επίσης θετική καθώς η Ρουμανία αναπτύσσεται ταχύτατα.

ALPHA BANK: Ούτε μία, ούτε δύο αλλά πέντε μνηστήρες έχουν εκδηλώσει το αρχικό τους ενδιαφέρον για την εξαγορά της θυγατρικής τράπεζας που διατηρεί η Alpha Bank στην Αλβανία. Η στήλη πληροφορείται ότι ενδιαφέρον έχουν επιδείξει: η μεγαλύτερη τράπεζα της Ουγγαρίας και leader στην περιοχή της Ανατολικής Ευρώπης OTP Bank, η σλοβακική Slovenian Nova Ljubljanska Banka (NLB), η βουλγαρική First Investment Bank (Fibank) και οι αλβανικές ABI Bank και Tirana Bank. Σε ρόλο συμβούλου από την πλευρά της Alpha Βank έχουν οριστεί η UniCredit και η Rothschild.

Η διοίκηση της Αlpha Bank στοχεύει να ολοκληρώσει τη συναλλαγή πώλησης μέχρι τα τέλη του 2021 και όπως δείχνει το ενδιαφέρον, η διαδικασία δεν θα είναι δύσκολη.

Η Αlpha Bank Albania διαθέτει 516 εκατ. ευρώ καταθέσεις, 292 εκατ. ευρώ δάνεια, 34 καταστήματα και απασχολεί 418 υπαλλήλους.

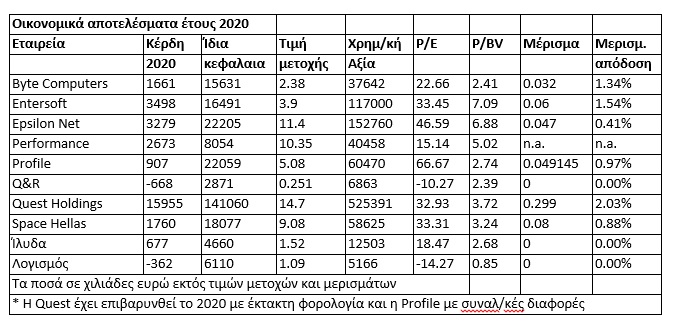

ΠΛΗΡΟΦΟΡΙΚΗ: Το δημοσίευμα του Euro2day.gr στις 14 Ιουλίου με τίτλο «Προοπτικές vs αποτιμήσεων στις μετοχές πληροφορικής», αναφερόταν στο πόσο «ζεστός» έδειχνε ο κλάδος στο χρηματιστηριακό ταμπλό, τονίζοντας όχι μόνο τις έντονα ανοδικές προοπτικές του στην Ελλάδα, αλλά επίσης το πόσο έχουν αυξηθεί οι τιμές των συγκεκριμένων τίτλων στο ταμπλό του ΧΑ, αλλά και το ότι κάθε εταιρεία αποτελεί μια διαφορετική περίπτωση, που θα πρέπει να εξετάζεται ξεχωριστά.

Είναι προφανές ότι από τις 14 Ιουλίου έως και τη χθεσινή συνεδρίαση, οι προοπτικές... κέρδισαν τις αποτιμήσεις, καθώς οι τιμές των μετοχών ανέβηκαν περαιτέρω.

Πώς φαίνεται, σύμφωνα με χρηματιστηριακούς κύκλους, να έχει εξελιχθεί μέχρι σήμερα η όλη υπόθεση;

«Από τη μία πλευρά, είναι τα αυξημένα κέρδη και οι θετικές προοπτικές των εταιρειών κατά την επόμενη πενταετία. Και από την άλλη, ορισμένοι ξένοι (κυρίως) επενδυτές, οι οποίοι επιλέγουν να τοποθετηθούν σε συγκεκριμένες μετοχές επειδή τα P/E του κλάδου στο εξωτερικό είναι πολύ υψηλότερα. Η άνοδος των συγκεκριμένων μετοχών επιδρά λίγο-πολύ, με διαφορά φάσης, και στις υπόλοιπες του κλάδου, με το σκεπτικό ότι οι χρηματιστηριακοί δείκτες όσων αρχικά υστέρησαν είναι ελκυστικότεροι», αναφέρεται χαρακτηριστικά.

Δεν λείπουν βέβαια και τα «καρφιά» μεταξύ στελεχών του κλάδου, ορισμένα εκ των οποίων θεωρούν υπερβολικές τις αποτιμήσεις των άλλων εταιρειών, αλλά όχι και αυτές των δικών τους.

Σε κάθε περίπτωση, πάντως, αναδεικνύεται για μια ακόμη φορά η δυσκολία των χρηματιστηριακών αγορών να αποτιμήσουν έγκαιρα (και όχι… κατόπιν εορτής) τις εταιρείες πληροφορικής και να διαμορφώσουν μια γενικότερη συνισταμένη για το πότε μια μετοχή του κλάδου μπορεί να είναι υπερτιμημένη ή υποτιμημένη.