Η υγειονομική κρίση αλλά και οι πρόσφατοι πόλεμοι στην Ουκρανία και στη Μέση Ανατολή έχουν δημιουργήσει νέες ανασφάλειες για τους πολίτες σε ολόκληρο τον κόσμο, οι οποίες ήρθαν να προστεθούν σε μια σειρά αβεβαιότητες που είχαν προκληθεί από τη χρηματοπιστωτική κρίση του 2007/08, καθώς και την κρίση χρέους στην Ευρωζώνη.

Όμως, την ίδια στιγμή, η εμφάνιση της πανδημίας ανέδειξε την αναγκαιότητα μίας άλλης στάσης ζωής, με έμφαση στην ποιότητα ζωής και στη γενικότερη ευημερία, και πολλοί πολίτες σε ολόκληρο τον κόσμο άλλαξαν τα καταναλωτικά τους πρότυπα περιορίζοντας την άσκοπη κατανάλωση.

Αυτή η αλλαγή δίνει στους πολίτες την ευκαιρία να μετατοπίζουν ένα μέρος της υπερβολικής κατανάλωσης σε αποταμιευτικά σχήματα, αυξάνοντας τη χρηματοοικονομική τους ασφάλεια, καθώς και την προσωπική και οικογενειακή τους ευημερία.

Η σημαντικότητα της αποταμίευσης σε ένα ιδιαίτερα εύθραυστο παγκόσμιο χρηματοοικονομικό περιβάλλον με συνεχείς κρίσεις, καθιστούν την αναγκαιότητα της συνήθειας αυτής περισσότερο επίκαιρη από ποτέ. Στην πραγματικότητα, με τόσα πολλά αποδεδειγμένα οφέλη, η αποταμίευση χρημάτων είναι μία από τις καλύτερες χρηματοοικονομικές συνήθειες που μπορούμε να υιοθετήσουμε όλοι.

Από την άλλη πλευρά, αξίζει να σημειώσουμε ότι σύμφωνα με τα επίσημα στοιχεία και τις προβλέψεις της Επιτροπής Εποπτείας και Ελέγχου Παιγνίων (ΕΕΕΠ), το 2023 ο συνολικός τζίρος των τυχερών παιγνίων στην Ελλάδα εκτιμάται ότι ξεπέρασε τα 37 δισ. ευρώ! Αν και το νούμερο αυτό είναι υπερεκτιμημένο και δεν εκφράζει το πραγματικό ποσό το οποίο διοχετεύτηκε στον τζόγο, παραμένει υπερβολικό και σίγουρα προβληματικό.

Παράλληλα, σύμφωνα με τα πιο πρόσφατα στοιχεία που διαθέτουμε, το 2022 το σύνολο των ασφαλίστρων ήταν μόλις 4,99 δισ. ευρώ, αφήνοντας μεγάλο μέρος του πληθυσμού έκθετο στους υπαρκτούς κινδύνους των φυσικών καταστροφών, όπως αυτούς που βιώσαμε πρόσφατα στη Θεσσαλία και στον Έβρο.

Στο άρθρο αυτό παρουσιάζουμε τα οφέλη της αποταμίευσης, τόσο σε μακρο-επίπεδο όσο και σε μικρο-επίπεδο, αναδεικνύοντας ξανά έναν θεσμό που σίγουρα στη χώρα μας δεν τον έχουμε σε υψηλή προτεραιότητα, τον αγνοούμε ή τον έχουμε ξεχάσει!

Τα οφέλη της αποταμίευσης

Τα οφέλη της αποταμίευσης είναι μοναδικά τόσο σε μακρο-επίπεδο, δηλαδή σε επίπεδο χώρας, όσο και σε μικρο-επίπεδο, το οποίο αφορά τους πολίτες μεμονωμένα, τα νοικοκυριά αλλά και τις επιχειρήσεις.

Σε μακρο-επίπεδο, η αποταμίευση αποτελεί καθοριστικό παράγοντα για την ανάπτυξη, τη σταθερότητα και την ευημερία μιας οικονομίας, για μια σειρά από ιδιαίτερα σημαντικούς λόγους, όπως:

1. Σχηματισμός κεφαλαίου: Η αποταμίευση συμβάλλει στον σχηματισμό κεφαλαίου, ο οποίος είναι κρίσιμος για την οικονομική ανάπτυξη. Όταν τα άτομα και οι επιχειρήσεις αποταμιεύουν χρήματα, τα χρηματοπιστωτικά ιδρύματα μπορούν να χρησιμοποιήσουν τις αποταμιεύσεις αυτές για να παρέχουν δάνεια για επενδύσεις σε νέες επιχειρήσεις, ανάπτυξη υποδομών και τεχνολογική καινοτομία. Αυτό, με τη σειρά του, συμβάλλει στην τόνωση της οικονομικής δραστηριότητας και στην δημιουργία νέων θέσεων εργασίας.

2. Επενδύσεις: Η αποταμίευση παρέχει τα κεφάλαια που απαιτούνται για επενδύσεις σε διάφορους τομείς της οικονομίας. Οι επιχειρήσεις συχνά βασίζονται σε αποταμιεύσεις, είτε από ιδιώτες είτε από αδιανέμητα κέρδη, για την χρηματοδότηση έργων και διαδικασιών έρευνας και ανάπτυξης. Οι επενδύσεις οδηγούν σε αύξηση της παραγωγικότητας και της καινοτομίας, ενισχύοντας την μακροπρόθεσμη οικονομική ανάπτυξη.

3. Σταθερότητα: Ένα υψηλό επίπεδο αποταμίευσης σε μια οικονομία μπορεί να προσφέρει ένα απόθεμα ασφαλείας κατά τη διάρκεια μιας οικονομικής ύφεσης. Όταν τα άτομα και οι επιχειρήσεις έχουν αποταμιεύσεις, είναι καλύτερα εφοδιασμένα για να αντιμετωπίσουν οικονομικές δυσκολίες, όπως απώλεια θέσεων εργασίας ή μείωση των εσόδων τους. Αυτό μπορεί να βοηθήσει στην αποτροπή μιας βαθιάς ύφεσης και να συμβάλει στην οικονομική σταθερότητα.

4. Επιτόκια: Η αποταμίευση επηρεάζει τα επιτόκια στην οικονομία. Όταν σε μια οικονομία υπάρχει υψηλό επίπεδο αποταμίευσης, οι τράπεζες έχουν περισσότερα κεφάλαια διαθέσιμα προς δανεισμό. Αυτή η αυξημένη προσφορά κεφαλαίων προς δανεισμό μπορεί να οδηγήσει σε χαμηλότερα επιτόκια χορηγήσεων, καθιστώντας πιο προσιτό για τις επιχειρήσεις το να δανείζονται και να επενδύουν.

5. Συνταξιοδότηση και κοινωνική ασφάλιση: Η αποταμίευση είναι ζωτικής σημασίας για τα άτομα ώστε να δημιουργήσουν ένα επαρκές χρηματικό απόθεμα για τα έτη της συνταξιοδότησής τους. Σε πολλές κοινωνίες, τα προγράμματα κοινωνικής ασφάλισης που χρηματοδοτούνται από τον κρατικό προϋπολογισμό βασίζονται επίσης σε παράλληλες και προαιρετικής βάσης εισφορές από τον εργαζόμενο πληθυσμό σε κεφαλαιοποιητικά αποταμιευτικά σχήματα, γεγονός που υπογραμμίζει την σημασία της αποταμίευσης για την επίτευξη μακροπρόθεσμης χρηματοοικονομικής ασφάλειας.

6. Εθνικός πλούτος: Οι συσσωρευμένες αποταμιεύσεις με την πάροδο του χρόνου συμβάλλουν στην ενίσχυση του συνολικού πλούτου ενός έθνους. Αυτός ο πλούτος μπορεί να μεταβιβαστεί στοχευμένα στις μελλοντικές γενιές, παρέχοντας τα θεμέλια για διαρκή ατομική και κοινωνική χρηματοοικονομική ευημερία.

7. Μειωμένη εξάρτηση από ξένα κεφάλαια: Οι χώρες με υψηλότερα επίπεδα εγχώριας αποταμίευσης συχνά εξαρτώνται λιγότερο από ξένα κεφάλαια. Η υπέρμετρη στήριξη σε ξένα κεφάλαια μπορεί να καταστήσει μια οικονομία ευάλωτη σε εξωτερικούς οικονομικούς κραδασμούς και διακυμάνσεις στις παγκόσμιες χρηματοπιστωτικές αγορές.

Συνοψίζοντας, η αποταμίευση, στη γενικότερη οικονομική θεώρηση, παρέχει μια σειρά από πλεονεκτήματα σε μια οικονομία και αποτελεί θεμελιώδη μοχλό οικονομικής ανάπτυξης και σταθερότητας.

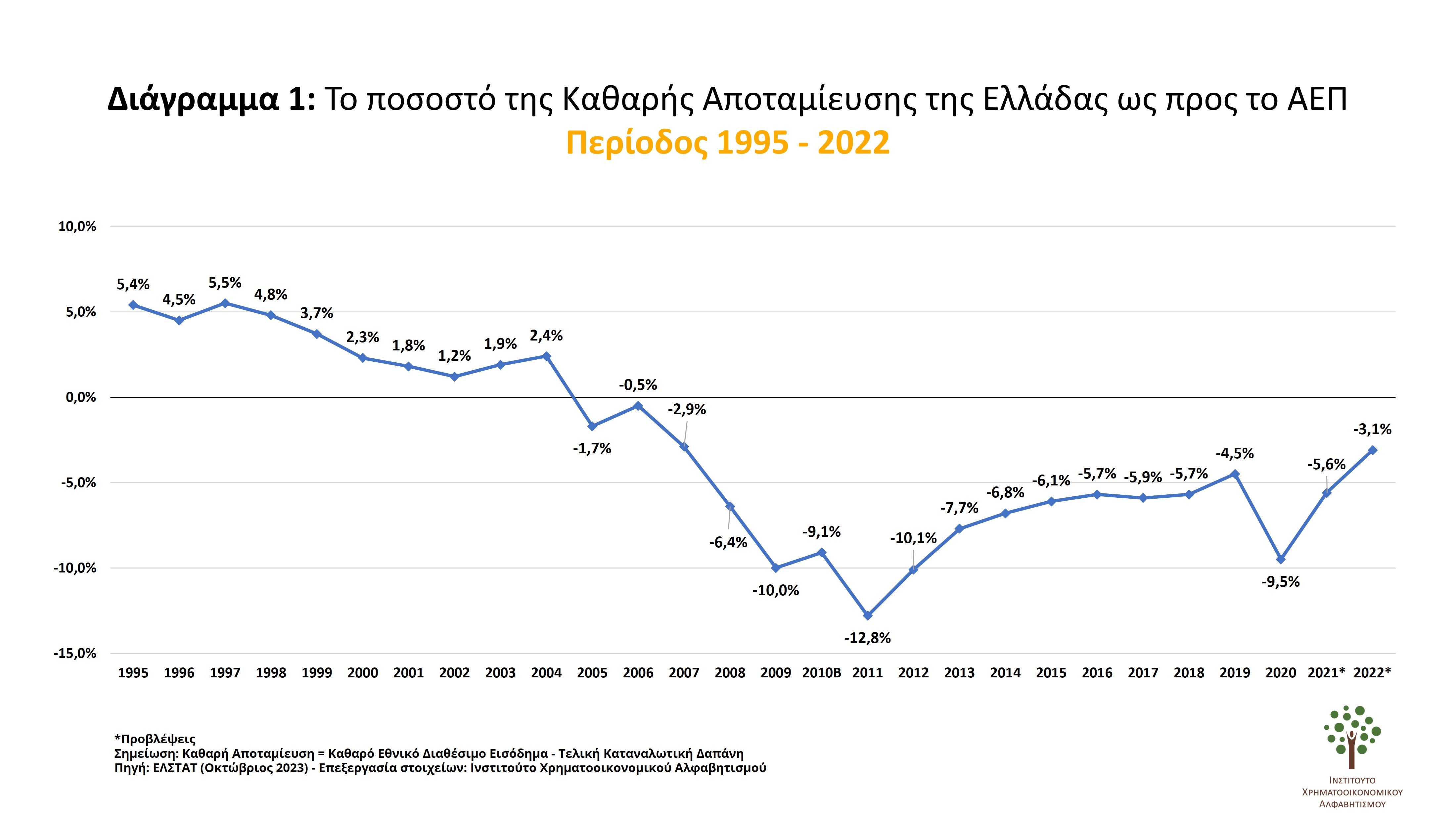

Στο Διάγραμμα 1 -ένα διάγραμμα το οποίο δημιούργησε το Ινστιτούτο Χρηματοοικονομικού Αλφαβητισμού χρησιμοποιώντας στοιχεία από την ΕΛ.ΣΤΑΤ.- παρουσιάζουμε το ποσοστό της καθαρής αποταμίευσης στη χώρα μας σε σχέση με το ΑΕΠ της.

Τα στοιχεία είναι αποκαλυπτικά για την καταναλωτική και αποταμιευτική συμπεριφορά των Ελλήνων, καθώς και για το πόσο απροστάτευτοι παραμένουν από απρόβλεπτους αλλά υπαρκτούς μελλοντικούς κινδύνους, οι οποίοι έχουν μάλιστα αυξηθεί με την κλιματική κρίση.

Τα στοιχεία είναι αποκαλυπτικά για την καταναλωτική και αποταμιευτική συμπεριφορά των Ελλήνων, καθώς και για το πόσο απροστάτευτοι παραμένουν από απρόβλεπτους αλλά υπαρκτούς μελλοντικούς κινδύνους, οι οποίοι έχουν μάλιστα αυξηθεί με την κλιματική κρίση.

Πιο συγκεκριμένα, από το 2005 μέχρι το 2022, το ποσοστό της καθαρής αποταμίευσης των Ελλήνων ως προς το ΑΕΠ ήταν αρνητικό, γεγονός που σημαίνει ότι η κατανάλωση των Ελλήνων τροφοδοτείται είτε από δανεισμό, είτε μέσω της μαύρης οικονομίας, ή μέσω και των δύο.

Πέρα όμως από τη γενικότερη θεώρηση σε επίπεδο οικονομίας, ιδιαίτερα σημαντικά είναι και τα πλεονεκτήματα που προσφέρει η ευεργετική συνήθεια της αποταμίευσης στα νοικοκυριά και στους πολίτες.

Πρώτα απ' όλα, η αποταμίευση χρημάτων είναι σημαντική επειδή μας προστατεύει σε περίπτωση κάποιας έκτακτης οικονομικής ανάγκης. Επιπλέον, η αποταμίευση χρημάτων μπορεί να μας βοηθήσει να αξιοποιήσουμε επενδυτικές ευκαιρίες, να αποφύγουμε χρέος το οποίο μας κοστίζει ακριβά με τα αυξημένα επιτόκια, να μειώσουμε το χρηματοοικονομικό άγχος, να αφήσουμε μια οικονομική κληρονομιά στα αγαπημένα μας πρόσωπα, ενώ μπορεί επίσης να μας προσφέρει και την αίσθηση της χρηματοοικονομικής ελευθερίας.

Πραγματικά υπάρχουν πολλοί λόγοι για να ξεκινήσουμε να αποταμιεύουμε, αλλά και να μεταδώσουμε την καλή αυτή συνήθεια σε ολόκληρη την Ελληνική κοινωνία, παρά τα προβλήματα που αντιμετωπίζει.

Η χρησιμότητα και οι θετικές συνέπειες

Ας δούμε λοιπόν τους βασικότερους.

1. Μακροπρόθεσμη ασφάλεια: Κανείς δεν μπορεί να προβλέψει το μέλλον! Μπορούμε όμως να προστατευτούμε από τους μελλοντικούς κινδύνους δημιουργώντας ένα δίχτυ ασφαλείας. Χωρίς αποταμιεύσεις πώς θα μπορέσουμε να προστατευτούμε από τους κινδύνους και να ασφαλιστούμε για διάφορους υπαρκτούς κινδύνους, ή να αξιοποιήσουμε επενδυτικές ευκαιρίες που πάντα θα υπάρχουν; Η αποταμίευση μέσω διάφορων αποταμιευτικών σχημάτων είναι λοιπόν σημαντική, γιατί μας παρέχει χρηματοοικονομική ασφάλεια. Και όσο περισσότερο αποταμιεύουμε τόσο πιο ασφαλείς θα είμαστε.

2. Μείωση του χρηματοοικονομικού άγχους: Το χρηματοοικονομικό άγχος έχει σημαντικές επιπτώσεις στη σωματική αλλά και στην ψυχική μας υγεία. Σύμφωνα με την διεθνή βιβλιογραφία, η έλλειψη συγκέντρωσης, οι κακές επιδόσεις στη δουλειά μας, οι αυπνίες, η αυξημένη πίεση καθώς και άλλα προβλήματα υγείας είναι μερικές από τις πιο σοβαρές αρνητικές επιπτώσεις του χρηματοοικονομικού άγχους στην ποιότητα της ζωής μας.

3. Χρηματοοικονομική ανεξαρτησία: Ένα σημαντικό προνόμιο του να είσαι ενήλικας είναι η ελευθερία να κάνεις ό,τι θέλεις, όταν το θέλεις. Εννοείται βέβαια πάντα μέσα στα όρια της νομιμότητας. Όμως, όσα λιγότερα αποταμιεύουμε και όσα περισσότερα χρέη συσσωρεύουμε, τόσο λιγότερη ανεξαρτησία θα έχουμε. Έτσι, εάν θέλουμε να είμαστε πραγματικά ελεύθεροι και χρηματοοικονομικά ανεξάρτητοι, πρέπει να αυξήσουμε αρχικά τις αποταμιεύσεις μας, στη συνέχεια να ασφαλιστούμε για τους διάφορους υπαρκτούς κινδύνους και, τέλος, ένα τμήμα των χρημάτων μας να το επενδύσουμε αποτελεσματικά.

4. Ελευθερία να έχουμε επιλογές και να ακολουθήσουμε την καριέρα των ονείρων μας: Πολλές φορές η ανάγκη για χρήματα μας περιορίζει σε μια εργασία ή και σε μια καριέρα που δεν θέλουμε ή δεν ταιριάζει σε εμάς! Στον βαθμό που στην εργασία μας περνάμε ίσως το μεγαλύτερο κομμάτι της ζωής μας, η ύπαρξη επαρκών αποταμιεύσεων μας δίνει τον χρόνο και την δυνατότητα να ψάξουμε για την δουλειά που ονειρευόμαστε! Ένας από τους πιο σημαντικούς λόγους για να αποταμιεύουμε χρήματα είναι να δώσουμε στον εαυτό μας την ελευθερία να ακολουθήσει εκείνη την καριέρα που αγαπάει.

5. Αποταμίευση για διασκέδαση και απόλαυση της ζωής: Η απόλαυση της ζωής, η γνωριμία άλλων πολιτισμών, η επίσκεψη σε άλλες χώρες, είναι αναπόσπαστο κομμάτι της ζωής και της γενικότερης ευημερίας μας. Ένας από τους σκοπούς της αποταμίευσης είναι σίγουρα η κατανάλωση και η απόλαυση της ζωής. Και όταν έχουμε αποταμιεύσεις, μπορούμε να το κάνουμε χωρίς ενοχές και χωρίς καμία ανησυχία ότι επηρεάζεται το χρηματοοικονομικό μας μέλλον. Για άλλη μια φορά, η αποταμίευση χρημάτων μάς δίνει την ελευθερία να κάνουμε αυτό που θέλουμε. Και μερικές φορές αυτό σημαίνει ότι μπορούμε επίσης και να διασκεδάζουμε.

6. Αντιμετώπιση καταστάσεων έκτακτης ανάγκης: Είναι αναπόφευκτο ότι κατά τη διάρκεια της ζωής μας θα αντιμετωπίσουμε κάποιες έκτακτες καταστάσεις. Μία βλάβη στο αυτοκίνητό μας, έκτακτα ιατρικά έξοδα, έκτακτοι φόροι ή ασφαλιστικές εισφορές, παροδική απώλεια της εργασίας μας, αποτελούν μερικές μονάχα από τις αιτίες που μπορεί να διαταράξουν τον οικογενειακό μας προϋπολογισμό. Η αποταμίευση και σε αυτές τις περιπτώσεις μάς προφυλάσσει από το πρόσθετο χρηματοοικονομικό άγχος. Να σημειωθεί ότι σύμφωνα με πρόσφατη μελέτη της Bankrate (2019), μόνο το 18% των Αμερικανών πολιτών έχει ένα κεφάλαιο έκτακτης ανάγκης, γεγονός που τους κάνει ιδιαίτερα ευάλωτους σε αναπάντεχα γεγονότα, όπως αυτό της πανδημίας.

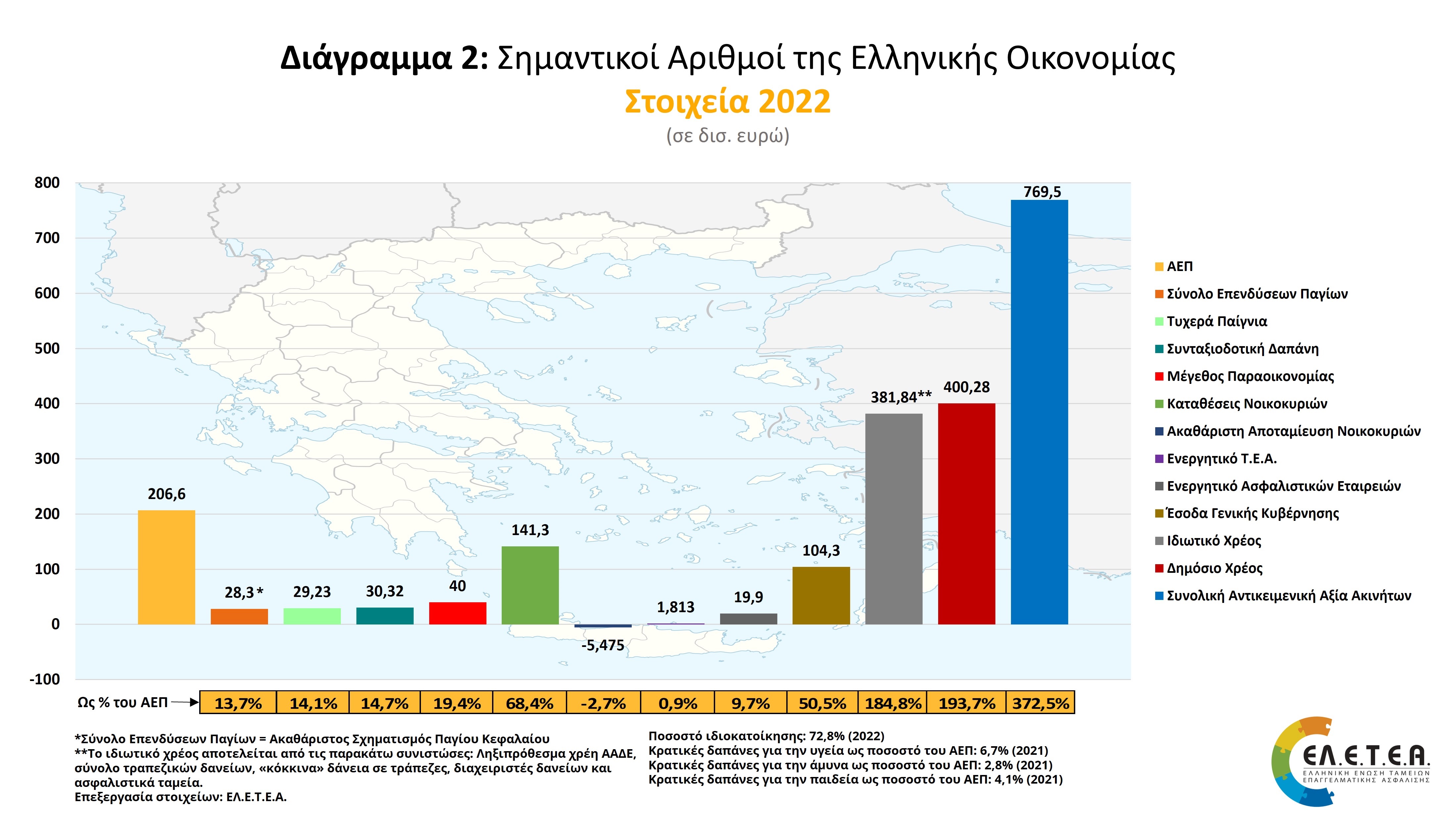

Στο εξαιρετικό Διάγραμμα 2 -το οποίο έχει δημιουργήσει η Ελληνική Ένωση Ταμείων Επαγγελματικής Ασφάλισης (ΕΛ.Ε.Τ.Ε.Α.)- παρουσιάζονται συνοπτικά μια σειρά από μακροοικονομικές κυρίως μεταβλητές, οι οποίες αποκαλύπτουν ολιστικά τις διαρθρωτικές αδυναμίες της ελληνικής οικονομίας, καθώς επίσης και μια σειρά μεταβλητών οι οποίες αποκαλύπτουν τα μη ορθολογικά καταναλωτικά και επενδυτικά πρότυπα των Ελλήνων.

Πιο συγκεκριμένα αξίζει να σημειώσουμε τα παρακάτω:

- Το Δημόσιο Χρέος, παρά τη σημαντική ποσοστιαία μείωσή του, το 2022, παραμένει σε ιδιαίτερα υψηλά επίπεδα. Αν προσθέσουμε και το ιδιωτικό χρέος, στο οποίο συμπεριλαμβάνονται και τα κόκκινα δάνεια, το πρόβλημα της υπερχρέωσης είναι βέβαιο πως υπονομεύει σημαντικά την ποιότητα ζωής καθώς και τη χρηματοοικονομική ασφάλεια και ευημερία των μελλοντικών εργαζομένων, αλλά και των μελλοντικών συνταξιούχων.

- Τα αρνητικά ποσοστά αποταμίευσης των νοικοκυριών της χώρας μας τα καθιστούν ιδιαίτερα ευάλωτα σε πιθανές χρηματοπιστωτικές ή άλλες κρίσεις.

- Οι παραδοσιακές αποταμιευτικές επιλογές των ελληνικών νοικοκυριών εξαντλούνται σε πολύ μεγάλο βαθμό στη σώρευση τραπεζικών καταθέσεων (141,3 δισ. ευρώ το 2022) και στην απόκτηση ακινήτων (αντικειμενική αξία ακινήτων 769,5 δισ. ευρώ με ποσοστό ιδιοκατοίκησης 72,8%).

- Το μέγεθος της παραοικονομίας στην Ελλάδα προσεγγίζει το 20% του ΑΕΠ του 2022, ενώ ο εθισμός της ελληνικής κοινωνίας στον τζόγο είναι πολύ υψηλός, σε ποσοστό που κυμαίνεται στο 14,1% του ΑΕΠ του 2022, όταν οι δαπάνες του κρατικού προϋπολογισμού για υγεία, παιδεία και άμυνα ανέρχονται σε μόλις 6,7%, 4,1% και 2,8% του ΑΕΠ αντίστοιχα!

Ο τζόγος, η Άμυνα, η Παιδεία, η Υγεία - Τελικές σκέψεις

Όπως είδαμε αναλυτικά, η αποταμίευση χρημάτων είναι σημαντική γιατί μας παρέχει ασφάλεια, χαμηλά επίπεδα χρηματοοικονομικού άγχους και ουσιαστική ελευθερία, ενώ παράλληλα εξασφαλίζει τη μελλοντική ποιότητα της ζωής μας και ελαχιστοποιεί τον χρηματοοικονομικό κίνδυνο της οικογένειας.

Επιπλέον, διευκολύνει τις επενδύσεις, υποστηρίζει το σχηματισμό κεφαλαίου και παρέχει ένα δίχτυ ασφαλείας για άτομα και επιχειρήσεις, συμβάλλοντας στην συνολική ευημερία και ανθεκτικότητα μιας οικονομίας.

Στη χώρα μας, τις τελευταίες δεκαετίες τα καταναλωτικά πρότυπα των Ελλήνων έχουν αλλάξει δραματικά, βάζοντας την αποταμίευση σε δεύτερη μοίρα. Πιο συγκεκριμένα από το 2005 και για 20 περίπου συνεχή χρόνια, η καθαρή αποταμίευση στην χώρα μας είναι αρνητική!

Δεδομένων των σοβαρών δημοσιονομικών μας περιορισμών, των δημογραφικών ανισορροπιών, του ατελούς συνταξιοδοτικού συστήματος στη χώρα μας και των χαμηλών μισθών και συντάξεων, η μόνη λύση είναι η αύξηση της ανταγωνιστικότητας της ελληνικής οικονομίας, η αύξηση του ΑΕΠ, η ενίσχυση των αποταμιεύσεων και η τοποθέτησή τους σε διάφορα κεφαλαιοποιητικά αποταμιευτικά σχήματα του 2ου και του 3ου Πυλώνα Ασφάλισης (Ταμεία Επαγγελματικής Ασφάλισης και Συνταξιοδοτικά Προγράμματα Ιδιωτικών Ασφαλιστικών Εταιρειών).

Τα στοιχεία είναι αποκαλυπτικά για την καταναλωτική συμπεριφορά των Ελλήνων και για το πόσο απροστάτευτοι παραμένουν από απρόβλεπτους αλλά υπαρκτούς κινδύνους, όταν σήμερα -και μετά την επάνοδο της χώρας μας στην επενδυτική βαθμίδα- πολλά αποταμιευτικά σχήματα όπως μικτά και μετοχικά Αμοιβαία Κεφάλαια, τόσο εγχώρια όσο και διεθνικά, Ταμεία Επαγγελματικής Ασφάλισης και προϊόντα Unit Linked των Ασφαλιστικών Εταιρειών, προσφέρουν υπερβάλλουσες επενδυτικές αποδόσεις στους αποταμιευτές, ιδιαίτερα εάν αυτές συγκριθούν με τις αντίστοιχες των τραπεζικών καταθέσεων.

Άρθρο των Νικόλαου Δ. Φίλιππα (φωτ. δεξιά), Καθηγητή Χρηματοοικονομικής του Πανεπιστημίου Πειραιώς, Προέδρου και Ιδρυτή του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού, και Δρ. Χρήστου Νούνη, Προέδρου της Ελληνικής Ένωσης Ταμείων Επαγγελματικής Ασφάλισης (ΕΛ.Ε.Τ.Ε.Α.), Προέδρου του Ταμείου Επαγγελματικής Ασφάλισης Υπουργείου Οικονομικών (Τ.Ε.Α.-ΥΠ.ΟΙΚ.) και Μέλους της Συμβουλευτικής Επιτροπής του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού, που δημοσιεύθηκε στην 3η Έκδοση του Energizing Greece Magazine τον Μάρτιο του 2024.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία