Ένα νέο γερμανικό σχέδιο (1) που προβλέπει την επιβολή «κουρέματος» στους κατόχους κρατικού χρέους στην Ευρωζώνη προετοιμάζεται από το Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung (Γερμανικό Συμβούλιο των Ειδικών - Σοφών για την Οικονομία). Το σχέδιο υποστηρίζεται από την Bundesbank αλλά και από τον υπουργό Οικονομικών Wolfgang Schauble.

Το Γερμανικό συμβούλιο των Σοφών της Οικονομίας προτείνει έναν «Μηχανισμό Κρατικής Αφερεγγυότητας» (Sovereign Insolvency Mechanism), η εφαρμογή του οποίου ανατρέπει ολοκληρωτικά τις χρηματοοικονομικές αρχές πάνω στις οποίες στηρίχθηκε η χρηματοοικονομική τάξη τη μεταπολεμική περίοδο προκειμένου να αποδοθεί αξιοπιστία στη ρήτρα της «μη διάσωσης» ("no-bailout") που υπήρχε στη Συνθήκη του Maastricht.

Σύμφωνα με το σχέδιο, οι κάτοχοι κρατικών ομολόγων θα υποστούν ζημίες σε κάθε μελλοντική κρίση χρέους, πριν οποιαδήποτε βοήθεια από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM).

Η «εσωτερική διάσωση» ("bail-in") των κρατικών ομολόγων προσομοιάζει απολύτως με τον αντίστοιχο μηχανισμό «εσωτερικής διάσωσης» που ισχύει από την 01.01.2016 για το τραπεζικό σύστημα της ευρωζώνης και σύμφωνα με αρκετούς αναλυτές συνεισέφερε στη δραστική πώληση των στοιχείων του ενεργητικού του ευρωπαϊκού τραπεζικού συστήματος από τις αρχές του έτους.

Το Γερμανικό Συμβούλιο υποστηρίζει ότι το πρώτο βήμα θα πρέπει να είναι η υψηλότερη στάθμιση του κρατικού χρέους που παρακρατούν οι τράπεζες της ευρωζώνης. Επίσης υποστηρίζει ότι πρέπει να τεθεί ανώτερο όριο για το ύψος του ποσού που θα μπορούν να αγοράζουν, με τη ρητή στόχευση οι τράπεζες να προχωρήσουν σε αποεπένδυση ύψους 604 δισ. ευρώ. Αυτό μεταφράζεται σε εισροή φρέσκων κεφαλαίων ύψους περίπου 35 δισ. ευρώ.

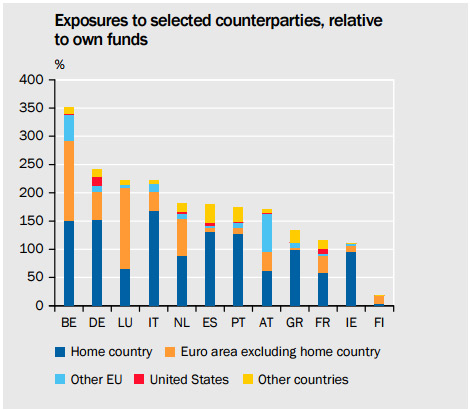

Sovereign exposures of banks in selected euro area member states

German Council of Economic Advisers

Υποστηρίζει ακόμη ότι τα «κανονιστικά πλεονεκτήματα» του κρατικού χρέους στους ισολογισμούς των τραπεζικών ιδρυμάτων πρέπει να μηδενιστούν. Δεν θα πρέπει, πλέον, να θεωρούνται ως «ολοκληρωτικά ασφαλή», έτσι ώστε να μην απαιτείται κεφαλαιακή επάρκεια ή ότι κατέχουν «απεριόριστη ρευστότητα» στον υπολογισμό του «δείκτη κάλυψης ρευστότητας» των τραπεζικών ιδρυμάτων. Επίσης δεν απαιτείται κεφαλαιακή κάλυψη για εκδόσεις χρέους σε εθνικό νόμισμα. Η πρόταση είναι να μπει αφενός όριο στην έκθεση του κρατικού χρέους (όπως στους ιδιώτες, δηλαδή 25% στο Κατάλληλο Κεφάλαιο (eligible capital) και αυτό να μπορεί να φθάσει στο 100%, ανάλογα με τον βαθμό πιστοληπτικής ικανότητας κάθε κράτους.

Στη θεωρία, ο στόχος είναι «η μείωση της αλληλεξάρτησης - των δεσμών μεταξύ κράτους και τραπεζών» με τον διαχωρισμό των δύο, αποτρέποντας έτσι μια κρατική κρίση χρέους να διαχέεται στα εθνικά τραπεζικά συστήματα.

Στη συγκεκριμένη πρόταση του Συμβουλίου αντέδρασε έντονα το ένα μέλος του, ο Peter Bofinger. Οι αντιρρήσεις του μπορούν να συνοψιστούν ως εξής:

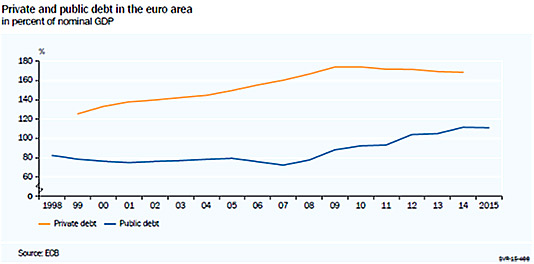

- Η ανάλυση του Συμβουλίου εδράζεται σε λάθος βάση: μέχρι την κρίση του 2008, το δημόσιο χρέος στην ευρωζώνη είχε μειωθεί ενώ αντίστοιχα το χρέος των επιχειρήσεων και των νοικοκυριών επεκτάθηκε γρηγορότερα από το ΑΕΠ. Μετά το ξέσπασμα της κρίσης παρατηρήθηκε μια σημαντική αύξηση του δημόσιου χρέους. Αυτό οφείλεται, μετά την υπερβολή των χρηματοοικονομικών αγορών, σε σημαντικές παρεμβάσεις του κρατικού τομέα, προκειμένου να σταθεροποιηθεί ο ιδιωτικός τομέας. Επομένως η κρίση μπορεί ευθέως να αποδοθεί στην ατελή λειτουργία της αγοράς. Άρα πώς μπορεί να γίνει αποδεκτή η θέση που προάγει τη λειτουργία των αγορών σε ρυθμιστή της οικονομικής λειτουργίας; Τα επεισόδια που έλαβαν χώρα στην ΕΕ, πριν από τις 26.06.2012, όταν ο Mario Draghi παρενέβη για τη σταθεροποίηση της ευρωζώνης, έδειξαν για ακόμη μία φορά ότι οι αγορές δεν λειτουργούν με βάση τα λεγόμενα «ορθολογικά» υποδείγματα.

Είναι πλέον αποδεκτό ότι σε περιόδους υψηλής αβεβαιότητας, η αύξηση του κινδύνου προκαλεί υπερβολικές αντιδράσεις από τις χρηματοπιστωτικές αγορές, δημιουργώντας καταστάσεις πολλαπλών ισορροπιών σε ένα καθεστώς αυτοεκπληρούμενης προφητείας. Η θέση του Συμβουλίου ότι η δημιουργία του sovereign insolvency mechanism θα οδηγήσει τις προσδοκίες των συμμετεχόντων στις αγορές σε περιορισμό αυτών των αποτελεσμάτων είναι λανθασμένη. Το αντίθετο θα συμβεί, δηλαδή θα αποσταθεροποιήσει τις προσδοκίες σε περιόδους κρίσης.

Ένας κρατικός μηχανισμός αφερεγγυότητας θα μπορούσε να προκαλέσει έναν «πανικό ομολόγων» (bond-run) προκειμένου οι ομολογιούχοι να αποφύγουν το «κούρεμα». Με την ύπαρξη του μηχανισμού, αφαιρείται η δυνατότητα από τα κράτη να παρέμβουν προκειμένου να σταθεροποιήσουν την οικονομία. Επομένως αυτά τα κράτη, μπροστά σε αυτή την αδυναμία να σταθεροποιήσουν την οικονομίας τους, θα απολέσουν περαιτέρω την ήδη κλονισμένη εμπιστοσύνη τους. Έτσι τα κράτη που θα καταστούν αφερέγγυα θα βρεθούν σε δυσκολότερη θέση. Η μακροοικονομική αποσταθεροποίηση θα προκαλέσει στη συνέχεια αποσταθεροποίηση του τραπεζικού συστήματος. Αντίθετα από ό,τι συμβαίνει με τα άλλα κράτη (ΗΠΑ, Ιαπωνία, Αυστραλία, ΜΒ, Καναδάς, Ελβετία), τα κράτη της ευρωζώνης έχουν χρέος σε νόμισμα για το οποίο όμως δεν έχουν την αρμοδιότητα έκδοσής του.

Επιπλέον ο κρατικός μηχανισμός αφερεγγυότητας θα λειτουργήσει αποσταθεροποιητικά και στο επίπεδο της ευρωζώνης. Η κρίση του 2010-12 αντανακλά την αδυναμία των κρατών-μελών να αντιδράσουν το καθένα μόνο του επειδή ήταν μέλη της ευρωζώνης.

1. Jahresgutachten 2015/16 "Zukunftsfähigkeit in den Mittelpunkt"Veröffentlicht am 11.11.2015

*Ο Κώστας Μελάς είναι Δρ Οικονομίας, πρόεδρος του ομίλου Κοινωνικού Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία