Έχει δίκιο η κυβέρνηση που θέλει να αυξήσει τους φορολογικούς συντελεστές, ή όταν σκέφτεται να επιβάλει άλλη μία έκτακτη εισφορά στους πλούσιους; Είναι σωστό να κατανέμονται τα φορολογικά βάρη ανάλογα με τις δυνατότητες του καθένα ή πυροβολεί την επιχειρηματικότητα σκοτώνοντας την οικονομία; Ποιος είναι ο σωστός φορολογικός συντελεστής και πόσοι φόροι πρέπει να εισπραχθούν; Οι απαντήσεις δεν είναι προφανείς, όταν πρέπει να απαντηθούν ανεπηρέαστα από ιδεολογικά δόγματα. Αντίθετα με την επικρατούσα εντύπωση, η φορολογία δεν είναι τεχνικό ζήτημα.

Ο Τ. Piketty θεωρεί ότι η φορολογία είναι ένα κατ' εξοχήν πολιτικό και φιλοσοφικό ερώτημα. Άλλωστε η προοδευτική φορολόγηση, που με διάφορες παραλλαγές εφαρμόζεται στα σύγχρονα κράτη, είναι μια σχετικά σύγχρονη φιλελεύθερη μέθοδος μείωσης της ανισότητας που συνδυάζει την κοινωνική δικαιοσύνη με τις ατομικές ελευθερίες.

Προφανώς και πρέπει να φορολογηθούν οι πλούσιοι και μάλιστα βαρύτερα από τους φτωχότερους. Ελάχιστοι υποστηρίζουν κάτι αντίθετο. Δεν είναι μόνο συνταγματική επιταγή, είναι και πρακτικό ζήτημα καθώς φόροι εισπράττονται όταν υπάρχει πλούτος. Αλλιώς γλείφουμε το αίμα από τη λίμα με την οποία ξύνουμε το σώμα μας πιστεύοντας ότι θα χορτάσουμε. Όμως η κατανομή των φόρων ανάμεσα σε κατηγορίες και ύψος εισοδημάτων είναι μία δύσκολη εξίσωση.

Τι είναι η φορολογική σφήνα (tax wedge)

Το μη μισθολογικό κόστος της μισθωτής εργασίας στην Ελλάδα είναι από τα υψηλότερα στην Ευρώπη. Πρόκειται για τις ασφαλιστικές εισφορές εργοδότη και εργαζόμενου, τον φόρο εισοδήματος και τις έκτακτες εισφορές (που μονιμοποιήθηκαν στην κρίση) και παρακρατούνται κατά την πληρωμή της μισθοδοσίας με ευθύνη του εργοδότη. Διεθνώς ονομάζεται φορολογική σφήνα (tax wedge) και πρακτικά πρόκειται για τη διαφορά ανάμεσα στην καθαρή είσπραξή του και το συνολικό κόστος του εργαζόμενου για την επιχείρηση. Ο ορισμός του ΟΟΣΑ (εκφρασμένος σαν ποσοστό) είναι ο εξής:

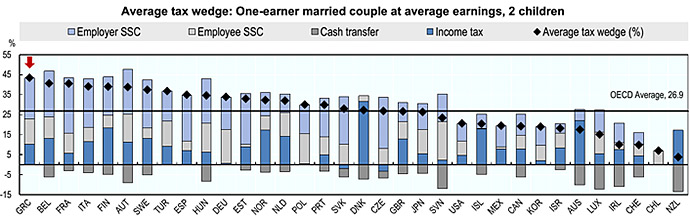

Σύμφωνα με τα τελευταία δημοσιευμένα στοιχεία (2014) του ΟΟΣΑ, στην Ελλάδα η μέση φορολογική σφήνα (average single worker) ανέρχεται σε 40,4% και απέχει σημαντικά από τον μέσο όρο των χωρών του ΟΟΣΑ (36%), κάτι που ισχύει σταθερά από το 2000.

Το ακόμα πιο ενδιαφέρον είναι ότι η Ελλάδα είναι παγκόσμια πρωταθλήτρια στη φορολογική επιβάρυνση στο εργασιακό εισόδημα για παντρεμένο με δύο παιδιά καθώς η σφήνα φτάνει το 43,4% (έναντι 26,9% του μ.ο. του ΟΟΣΑ).

Κατά συνέπεια, όποιος υποστηρίζει την αύξηση των ασφαλιστικών εισφορών ή των φορολογικών συντελεστών που θα αφαιρέσουν κυρίως εισόδημα από μισθωτή εργασία, δεν είναι υπέρ των εργαζομένων, όσα ταχυδακτυλουργικά κόλπα και αν κάνουν, γιατί οι φορολογικές κλίμακες δεν είναι τραπουλόχαρτα.

Πειραματιστείτε με τον διαδραστικό πίνακα του ΟΟΣΑ εδώ. Έχει ιδιαίτερο ενδιαφέρον, γιατί μπορεί κάποιος εύκολα να συγκρίνει χώρες και να δει τις τάσεις φορολόγησης την τελευταία 15ετία. Μια περιήγηση θα σας πείσει ότι η ελληνική κρατική φορολογία εκδικείται διαχρονικά όσους έχουν παιδιά σε μία χώρα που γερνάει συρρικνούμενη.

Μισθωτοί: το παγιδευμένο υποζύγιο

Σύμφωνα με ρεπορτάζ της Ε. Λάσκαρη στο Euro2day.gr, από την επεξεργασία των περυσινών φορολογικών δηλώσεων προκύπτει ότι εισόδημα πάνω από 50.000 ευρώ δήλωσαν 49.545 φορολογούμενοι, εκ των οποίων 27.710 μισθωτοί και συνταξιούχοι, 15.159 ελεύθεροι επαγγελματίες, 4.723 φορολογούμενοι με εισόδημα από ακίνητα, ενώ βρέθηκαν και 1.953 αγρότες σε όλη τη χώρα.

Συνεπώς η πλειοψηφία των «πλούσιων» εσωτερικών φορολογικών εχθρών (για τους οποίους έχει δηλώσει ότι δεν ενδιαφέρεται η σημερινή κυβέρνηση) είναι μισθωτοί. Οι υπόλοιποι έχουν φροντίσει να εξαφανιστούν από την εμβέλεια των φορολογικών ραντάρ του ελληνικού κράτους εδώ και χρόνια. Επιπρόσθετα τα capital controls που μας άφησε κουσούρι η σκληρή διαπραγμάτευση (η οποία απέτυχε σύμφωνα την κυβέρνηση), έχουν μεταφέρει και μεγάλο μέρος τραπεζικής δραστηριότητας της εγχώριας επιχειρηματικότητας στο εξωτερικό.

Ένας όλο και μεγαλύτερος όγκος πληρωμών και εισπράξεων από δραστηριότητες που διεξάγονται εγχωρίως διεκπεραιώνονται στην Κύπρο ή την Βουλγαρία, προσφέροντας και φορολογική προστασία απο το ελληνικό κράτος. Ελεύθεροι επαγγελματίες ψάχνουν να μετακομίσουν τη φορολογική τους έδρα στο εξωτερικό για να αποφύγουν και τις ασφαλιστικές εισφορές που δεν θέλουν να πληρώσουν, καθώς τις θεωρούν χαμένες.

Πιθανώς κάποιοι στην κυβέρνηση να θεωρούν τους μισθωτούς που καταφέρνουν (σε μία χώρα που ταλαιπωρείται) να έχουν εισόδημα πάνω από 50.000 ευρώ εργατική αριστοκρατία, με στρεβλή ταξική συνείδηση που εξυπηρετεί τα ταξικά συμφέροντα των καπιταλιστών. Ας αναλογιστούν οτι ουδέποτε τυφλές ιδεολογικές αναλύσεις δεν γέμισαν κρατικά ταμεία με φόρους, ακόμα και όταν εξαφάνισαν τους ταξικούς εχθρούς.

Όταν η φορολόγηση καταλήγει σε δήμευση

Η φορολόγηση εισοδημάτων με συνολικούς συντελεστές πάνω από 50% (αθροίζοντας και ασφαλιστικές εισφορές και έκτακτη φορολογία, χωρίς να υπολογίζω την προκαταβολή φόρου γιατί αφορά τρόπο πληρωμής και όχι φόρο), ιδιαίτερα αν ξεπερνά το 60% ή 70% είναι δημευτική. Βυθίζει την οικονομική δραστηριότητα και ενισχύει τον αθέμιτο ανταγωνισμό. Αντιθέτως με ό,τι πολλοί πιθανόν πιστεύουν, δημευτικούς φόρους επιβάλλουν κυρίως δημοκρατικές κυβερνήσεις σε ανοιχτές και προηγμένες οικονομίες.

Πρόσφατο παράδειγμα ο φόρος 90% στα bonus των τραπεζικών στελεχών που επέβαλε η κυβέρνηση Ομπάμα όταν ξεκίνησε η κρίση στις ΗΠΑ. Οι δημευτικοί φόροι όμως έχουν σκοπό να εξαφανίσουν το εισόδημα που φορολογούν (για διάφορους λόγους) και όχι για να εισπραχθεί κάτι.

Αντιθέτως, όσες κυβερνήσεις επέβαλαν δημευτικούς φόρους για να γεμίσουν άδεια ταμεία, εξαφάνισαν τους φορολογούμενους σακατεύοντας την οικονομία. Αν κάτι απέδειξε το οικονομικό πειραματόζωο Ελλάς τα τελευταία χρόνια είναι ότι η προσπάθεια αύξησης των φόρων καταλήγει σε μείωση κρατικών εσόδων. Ιδιαίτερα σε μία χώρα που έχει έναν από τους χαμηλότερους δείκτες εμπιστοσύνης στο κράτος και η δομή και η παραγωγικότητα της οικονομίας της είναι ο κύριος περιορισμός στη δυνατότητα είσπραξης φόρων.

Ανάμεσα στην ανάγκη και την επικοινωνία

Φοβάμαι ότι η κυβέρνηση είναι παγιδευμένη ανάμεσα σε ελλειμματικά ταμεία, αριστερόστροφες επικοινωνιακές πιρουέτες και πιέσεις ομάδων συμφερόντων στις οποίες έταξε προστασία (παρότι δεν τις δημιούργησε).

Έτσι αντιγράφει αποτυχημένα μοντέλα φορολόγησης, που όπου εφαρμόστηκαν έφεραν αναδιανομή μιζέριας. Αν καταφέρει τελικά να φορολογήσει όσους δεν μπορούν να δραπετεύσουν, θα αποδειχθεί ότι και στα φορολογικά θέματα υπάρχουν κάποιοι χειρότεροι από τους ανίκανους. Αυτοί που είναι ικανοί να φορολογήσουν με κάθε κόστος.

* Ο κ. Κων/νος Μαρκάζος είναι οικονομολόγος.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα