Στη σημερινή Ελλάδα, με τις μεγάλες πλέον οικονομικές και κοινωνικές ανισότητες, το πρώτο ζητούμενο είναι η αναδιανομή του πλούτου, η δίκαιη κατανομή των βαρών και η δημοσιονομική εξυγίανση, ώστε να καταφέρει η χώρα να αρχίσει να παράγει και να τεθεί σε τροχιά ανάπτυξης.

Για να επιτευχθούν αυτοί οι στόχοι είναι απαραίτητο να ξεφύγουμε από τις παλιές, αποτυχημένες, συνταγές και να κάνουμε μια πραγματική αναμόρφωση του φορολογικού μας συστήματος, προκειμένου να χτυπήσουμε την παραοικονομία και να μειώσουμε στο ελάχιστο την τεράστια φοροδιαφυγή και φοροκλοπή (που είναι η μη απόδοση του ΦΠΑ).

Πιστεύω ότι είναι η μεγαλύτερη πληγή της ελληνικής οικονομίας αλλά, σήμερα, και η μεγάλη ευκαιρία για τη ριζική αλλαγή του φορολογικού συστήματος.

Οι πολίτες το περιμένουν και το απαιτούν, για να αποκατασταθεί το αίσθημα του δικαίου και της αναλογικής φορολογικής επιβάρυνσης. Κανένα φορολογικό σύστημα δεν πρόκειται να πετύχει τους στόχους του, αν δεν καταφέρει να κινητοποιήσει όλες τις δυνάμεις της κοινωνίας και να κάνει συμμέτοχους τους πολίτες. Αυτό θα επιτευχθεί όταν όλοι οι φορολογούμενοι απαιτούν από όλους τους επαγγελματίες να παίρνουν τις ανάλογες αποδείξεις πώλησης για όλα τα αγαθά και τις υπηρεσίες που χρησιμοποιούν καθημερινά, έχοντας απαραίτητα και το κίνητρο αλλά και το άμεσο συμφέρον να το κάνουν.

Συνεπώς, ο νέος φορολογικός νόμος θα πρέπει να περιλαμβάνει:

Α) Το αφορολόγητο ποσό με αποδείξεις όλων των δαπανών διαβίωσης, χωρίς εξαιρέσεις, ίσως εκτός των επιχειρήσεων κοινής ωφέλειας, σε συνάρτηση με το φορολογητέο εισόδημά τους.

Β) Το ελάχιστο αφορολόγητο όριο χωρίς αποδείξεις στο ποσό των 3.000 ευρώ περίπου, το οποίο να προστίθεται μόνο για τα εισοδήματα έως 12.000 ευρώ.

Το άμεσο συμφέρον των φορολογουμένων θα είναι ότι με τις αποδείξεις των συνολικών τους δαπανών κτίζουν και αυξάνουν το αφορολόγητο όριό τους.

Το επιπλέον φορολογητέο τους εισόδημα να φορολογείται με πέντε φορολογικούς συντελεστές, οι οποίοι πρέπει να είναι από 30% έως 60%. Το ύψος του συνολικού αφορολόγητου ποσού μπορεί να διαμορφώνεται κλιμακωτά και ποσοστιαία, ανάλογα με το συνολικό εισόδημα του κάθε φορολογουμένου.

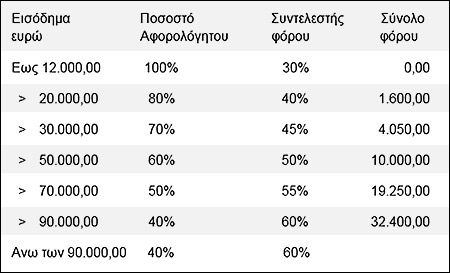

Βάσει του παρακάτω πίνακα υπολογισμού του φόρου, τα χαμηλά εισοδήματα απαλλάσσονται από τον φόρο, ενώ αναγκάζονται να συμμετέχουν και αυτά στη συλλογή των αποδείξεων. Τα μεσαία εισοδήματα, από 12.000 έως 50.000 ευρώ, έχουν ελάφρυνση και τα υψηλά εισοδήματα, πάνω από 50.000 ευρώ, μεγαλύτερη επιβάρυνση, σε σχέση με τον υφιστάμενο νόμο οικονομικού έτους 2014. Έτσι έχουμε πλήρη εφαρμογή της δέσμευσης της κυβέρνησης για αφορολόγητο στα 12.000 ευρώ και ελάφρυνση των μεσαίων εισοδημάτων με μετατόπιση των φορολογικών βαρών στα υψηλά εισοδήματα, χωρίς δημοσιονομική επιβάρυνση.

Πίνακας υπολογισμού φόρου εισοδήματος

Σημ.: τα ποσά και τα ποσοστά του πίνακα μπορούν να αυξομειωθούν αντιστρόφως ανάλογα και να δώσουν διαφορετικά αποτελέσματα φόρου.

Παραδείγματα:

- Εισόδημα 18.000,00 ευρώ Χ 80% = 14.400,00 ευρώ αποδείξεις. Φορολογητέο 3.600,00 ευρώ Χ 40% = 1.440,00 ευρώ φόρος.

- Εισόδημα 42.000,00 ευρώ Χ 60% = 25.200,00 ευρώ αποδείξεις. Φορολογητέο 16.800,00 ευρώ Χ 50% = 8.400,00 ευρώ φόρος.

- Εισόδημα 110.000,00 ευρώ Χ 40% = 44.000,00 ευρώ αποδείξεις. Φορολογητέο 66.000,00 ευρώ Χ 60% = 39.600,00 ευρώ φόρος.

Με αυτόν τον τρόπο όλοι οι φορολογούμενοι θα απαιτούν εξ ολοκλήρου τις αποδείξεις τους, γιατί το όφελός τους θα είναι πολύ μεγάλο και δεν θα δέχονται εκπτώσεις με τη συμφωνία να μην πάρουν αποδείξεις.

Κατ' επέκταση, οι επαγγελματίες θα ζητούν τα απαραίτητα τιμολόγια για τις αγορές τους και τις δαπάνες τους για να έχουν και οι ίδιοι την ανάλογη μείωση του ΦΠΑ και του φορολογητέου εισοδήματος της επιχείρησής τους.

Επιτυγχάνουμε έτσι τη δήλωση όλης της φορολογητέας ύλης, με συνέπεια την αύξηση των εσόδων του κράτους αλλά και ταυτόχρονη αύξηση του καταγεγραμμένου ΑΕΠ (με ό,τι θετικό αυτό συνεπάγεται, άμεση αλλαγή του λόγου χρέους/ΑΕΠ κ.ά).

Η απόδοση του νέου νόμου θα είναι άμεση με την είσπραξη του ΦΠΑ από τον πρώτο μήνα εφαρμογής του. Επίσης, αφού οι επαγγελματίες θα δηλώνουν το σύνολο των εσόδων τους, θα επιδιώκουν να παρουσιάζουν όλες τους τις δαπάνες, πολλές από τις οποίες απέφευγαν μέχρι σήμερα να παρουσιάσουν όπως, το μισθολογικό κόστος αδήλωτης εργασίας, τα μειωμένα ενοίκια ακινήτων (κατόπιν συμφωνίας μισθωτών - εκμισθωτών) κ.ά.

Το πλαστικό χρήμα

Απαραίτητη προϋπόθεση είναι η καθολική εφαρμογή του πλαστικού χρήματος. Τα φυσικά πρόσωπα, κάνοντας χρήση της κάρτας, θα καταγράφουν στον λογαριασμό τους όλες τις καταναλωτικές δαπάνες οι οποίες θα κτίζουν το αφορολόγητό τους. Δαπάνες οι οποίες πληρώνονται χωρίς κάρτα δεν θα λαμβάνονται στο άθροισμα του αφορολόγητου. Οι αγορές ακινήτων και κινητών πραγμάτων μεγάλης αξίας δεν θα νομιμοποιούνται, αν δεν πληρώνονται μέσω κάρτας ή τραπεζικού εμβάσματος.

Οι επιχειρήσεις, οι επαγγελματίες και οι αγρότες να έχουν την επαγγελματική τους κάρτα, όπου όλες οι επιχειρηματικές τους δραστηριότητες, έσοδα πωλήσεων, πληρωμές αγορών και δαπανών αλλά και οι ασφαλιστικές και φορολογικές τους υποχρεώσεις θα πληρώνονται μέσα από αυτήν.

Ο τραπεζικός λογαριασμός της κάρτας πρέπει να είναι πλήρως ακατάσχετος από τις τράπεζες, τα ασφαλιστικά ταμεία και το κράτος και το κόστος συναλλαγών να είναι σε μηδενικά επίπεδα. Το όλο εγχείρημα θα οδηγήσει όλους τους πολίτες να μεταφέρουν τα χρήματά τους στις τράπεζες, για να μπορούν να τα κάνουν χρήση, αυξάνοντας τις ιδιωτικές καταθέσεις και τη ρευστότητα των τραπεζών ταυτόχρονα.

Για την επιτυχή λειτουργία του συστήματος επιβάλλεται η άμεση διασύνδεση των ταμειακών μηχανών και των φορολογικών μηχανισμών με τη Γενική Γραμματεία Δημοσίων Εσόδων, για όλες τις λιανικές πωλήσεις αλλά και τη διασύνδεση όλων των συστημάτων τιμολόγησης των χονδρικών πωλήσεων όλων των επιχειρήσεων και ελεύθερων επαγγελματιών.

Οι ΔΟΥ να πραγματοποιούν δειγματοληπτικούς ελέγχους, των δηλώσεων των φορολογουμένων, αλλά και στα Λογιστικά-Φοροτεχνικά γραφεία για τους πελάτες τους, τα οποία αν παρανομούν, θα κινδυνεύουν με ποινές και με αφαίρεση της άδειας ασκήσεως επαγγέλματος. Η διασταύρωση όλων των τιμολογίων να γίνεται κάθε μήνα για να συμπεριλαμβάνονται και οι πωλήσεις που γίνονται με χειρόγραφα παραστατικά τα οποία εκδίδονται για διάφορους λόγους, όπως διακοπή ρεύματος, τεχνικό πρόβλημα στα συστήματα τιμολόγησης κ.α.

Οι επιχειρήσεις που τηρούν απλογραφικά βιβλία (αφορά επιχειρήσεις με ετήσιο κύκλο εργασιών έως 1.500.000,00 ευρώ) να υποβάλλουν τις περιοδικές δηλώσεις ΦΠΑ και αυτές κάθε μήνα με δύο τρόπους υπολογισμού ταυτόχρονα:

• Βάσει των εσόδων - εξόδων τους, όπως ισχύει σήμερα.

• Βάσει των αγορών τους, αναγόμενες σε πωλήσεις

και να αποδίδεται το υψηλότερο ποσό του ΦΠΑ που προκύπτει.

Στο τέλος κάθε έτους να εφαρμόζεται υποχρεωτικά η μέθοδος της αυτοπεραίωσης για όλες αυτές τις επιχειρήσεις, με απλογραφικά βιβλία, ανεξαρτήτου κύκλου εργασιών.

Έτσι θα μπορούσε άμεσα να μειωθούν και όλοι οι συντελεστές ΦΠΑ, οι οποίοι μπορεί να διαμορφωθούν σε τέσσερις ενιαίους για όλη τη χώρα:

- Στον χαμηλό 6,5% για τα φάρμακα, τις μεταφορές προσώπων και τη διαμονή, για να μην υπάρξει ιδιαίτερη επιβάρυνση στον τουρισμό.

- Στον μειωμένο 9% για τα βασικά είδη διατροφής.

- Στον κανονικό 19%.

- Στον υψηλό 33% για προϊόντα πολυτελούς διαβίωσης και κατά κύριο λόγο προϊόντα εισαγωγής, σκάφη αναψυχής, αλλά και ΕΙΧ αυτοκίνητα. Για τα οποία έως 1400 κ.ε. να καταργηθεί ο ΕΦΚ και για τα αυτοκίνητα έως 1800 κ.ε. να μειωθεί ο ΕΦΚ περίπου 10%, ώστε να επιβαρυνθούν μόνο τα πολυτελή και μεγάλου κυβισμού αυτοκίνητα κατά 10% περίπου, καθώς και σε εισαγόμενα αλκοολούχα προϊόντα καθώς και στα προϊόντα καπνού.

Η φορολόγηση εισοδημάτων που προσδιορίζονται με τεκμήρια δαπανών διαβίωσης θα πρέπει να εγκαταλειφθεί γιατί το μέτρο δημιουργεί τεράστιες αδικίες και δεν συλλαμβάνει τους φοροκλέπτες και φοροφυγάδες. Η συνέχιση, όμως, του «πόθεν έσχες» είναι απαραίτητη.

Με την πρότασή μου αυτή, πιστεύω, ότι επιτυγχάνονται σε μεγάλο βαθμό, η κάλυψη των απαιτήσεων για φορολογική αναμόρφωση και κατάργηση των απαλλαγών, οι αλλαγές στο ΦΠΑ και κατάργηση των ειδικών καθεστώτων και η αύξηση των εσόδων από ποτά και τσιγάρα, με σημαντικό δημοσιονομικό όφελος και αύξηση των εσόδων του κράτους με την ταυτόχρονη τήρηση των βασικών προγραμματικών δεσμεύσεων της κυβέρνησης.

Οι επιδρομές των ελεγκτικών μηχανισμών και το κλίμα φορολογικής τρομοκρατίας στους επαγγελματίες ελάχιστα αποδίδουν φορολογικά και μόνο αναστάτωση και γκρίνια επιφέρουν στην αγορά, η οποία χρειάζεται ηρεμία και γνώση των κανόνων του παιχνιδιού εκ των προτέρων και όχι φορολογικά νομοσχέδια και πειραματισμούς της τελευταίας στιγμής που έχουν και αναδρομική ισχύ.

Είναι πλέον η ώρα να τολμήσουμε για να δικαιώσουμε τις προσδοκίες των πολιτών για ανατροπή και βαθιές αλλαγές στη χώρα μας.

*Ο κ. Χρήστος Α. Μπγιάλας είναι οικονομολόγος και βουλευτής του ΣΥΡΙΖΑ στα Γρεβενά.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία