Καθώς η αμερικανική οικονομία κινείται σπασμωδικά προς την κατεύθυνση αντιστροφής της τάσης, πολλοί εξετάζουν τις συνέπειες για τον υπόλοιπο κόσμο. Σκεφτείτε ωστόσο το εξής: συνήθως οι μεγαλύτερες οικονομικές μεταβολές ξεκινούν από την Ασία – και γι' αυτό ακριβώς θα πρέπει να παρακολουθούμε με μεγαλύτερη προσοχή όλα όσα συμβαίνουν αυτή τη στιγμή στην Κίνα.

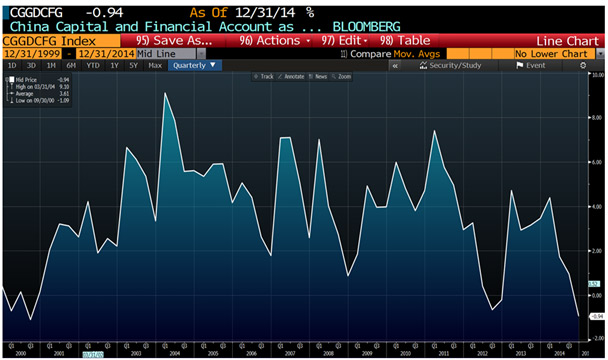

Το υποτιθέμενο πρόβλημα με την Κίνα και τα αποθέματα συναλλάγματος που αυτή διατηρεί δεν είναι αυτό που ίσως φαίνεται. Θα μπορούσε να είναι αν λάβουμε υπόψη μας ότι η Κίνα μετακινήθηκε από πλεόνασμα 4% το 2014, σε έλλειμμα 1% σήμερα. Ωστόσο, μέρος αυτού του προβλήματος είναι εύκολο να παραταθεί μέσω μείωσης στο υποχρεωτικό ελάχιστο αποθεματικό, που ισοδυναμεί με ανάγκη «αποστείρωσης» 61 δισ. USD για κάθε μείωση του υποχρεωτικού ελάχιστου αποθεματικού (RRR) κατά 25 μονάδες βάσης.

Πλεόνασμα των λογαριασμών κεφαλαίου και χρηματοπιστωτικών συναλλαγών στο ΑΕΠ της Κίνας

Την ίδια στιγμή, ο λογαριασμός τρεχουσών συναλλαγών της Κίνας βελτιώνεται ελαφρώς...

Ο λογαριασμός τρεχουσών συναλλαγών της Κίνας ως % του ΑΕΠ

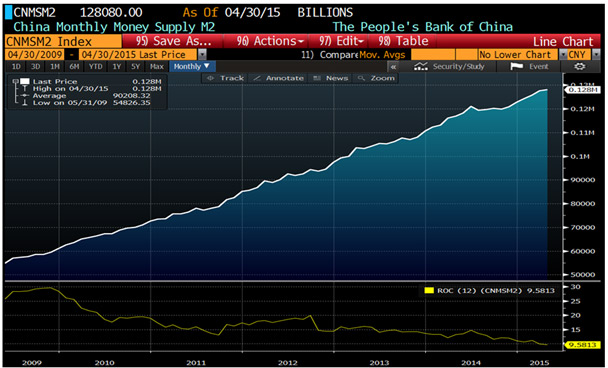

Η παροχή χρήματος Μ2 επωφελείται απόλυτα από το ιστορικό πλεόνασμα τρεχουσών συναλλαγών.

Το Μ2 της Κίνας, σε απόλυτη και ποσοστιαία μεταβολή 12μήνου

Η Κίνα μόλις δημοσίευσε το χαμηλότερο ΑΕΠ των τελευταίων 24 ετών. Για να εκτιμήσετε, όμως, τις συνέπειες της μείωσης του υποχρεωτικού ελάχιστου αποθεματικού σε USD και φυσικά τη σύνδεση με την πώληση ομολόγων μηδενικής απόδοσης σε παγκόσμιο επίπεδο, και ιδίως στις ΗΠΑ, δείτε το εξής:

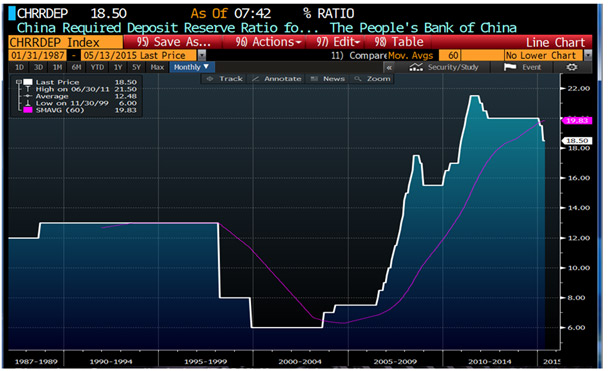

Το υποχρεωτικό ελάχιστο αποθεματικό αυτή τη στιγμή είναι της τάξης του 18,50%, όταν ο μέσος όρος της 20ετίας είναι 12%. Ωστόσο, υπολογίζοντας ότι απαιτούνται πολύ περισσότερα μέτρα τόνωσης ώστε ο ρυθμός ανάπτυξης της Κίνας να επανέλθει στα επίπεδα των προβλέψεων του σχεδίου «Δρόμος του Μεταξιού», μπορούμε εύκολα να συμπεράνουμε ότι το υποχρεωτικό ελάχιστο αποθεματικό πρέπει να μειωθεί.

Η Τράπεζα Διεθνών Διακανονισμών (BIS) απαιτεί ποσοστό 4,5% και οι ΗΠΑ διατηρούν ποσοστό 6-8% από τον Ιούλιο του 2013. Με άλλα λόγια, ο τραπεζικός κλάδος έχει τη δυνατότητα να εφαρμόσει μόχλευση 22 φορές εκτός ΗΠΑ και μόχλευση ύψους 12,5% εντός ΗΠΑ. Ας υποθέσουμε ότι η Κίνα επιλέγει να μειώσει το ποσοστό στον μέσο όρο 20ετίας, δηλαδή στο 12%.

Σε αυτή την περίπτωση, ο υπολογισμός διαμορφώνεται ως εξής:

[61 δισ. USD * {(20-12)}*4 = 1,952 δισ. USD. (61 δισ. USD ανά 25 μονάδες βάσης, επί 8% καθαρή μεταβολή)]

Τα αποθέματα συναλλάγματος της Κίνας, συμπεριλαμβανομένου του «κόστους λόγω μείωσης του υποχρεωτικού ελάχιστου αποθεματικού»

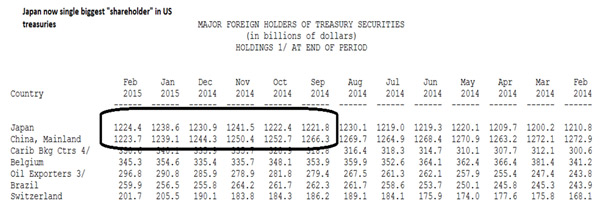

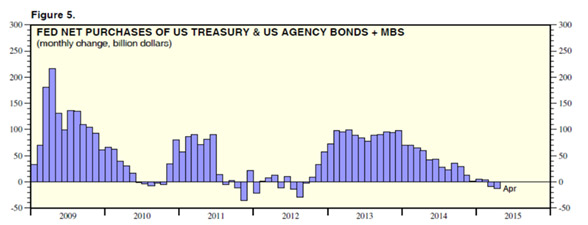

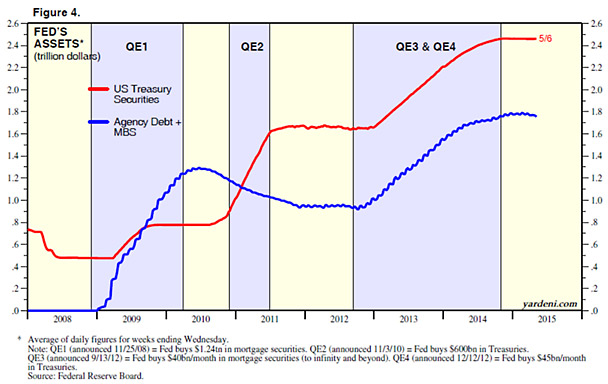

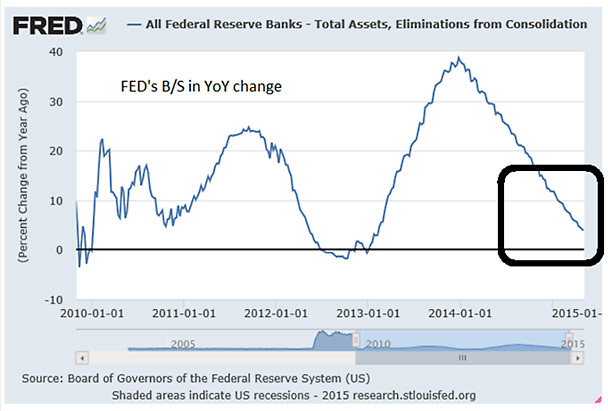

Τέλος, ο «λογαριασμός θεματοφυλακής» στην Ομοσπονδιακή Τράπεζα των ΗΠΑ, δηλαδή οι συμμετοχές άλλων κεντρικών τραπεζών, συνολικά παραμένει ουσιαστικά αμετάβλητος από το 2013. Ωστόσο, σήμερα η Ιαπωνία αποτελεί τον μεγαλύτερο κάτοχο αμερικανικών κρατικών ομολόγων, έχοντας αντικαταστήσει την Κίνα:

Συνδυάστε αυτή την «αρνητική ροή» της Κίνας με τα νομισματικά στοιχεία των ΗΠΑ:

Είναι γεγονός ότι οι βραχυπρόθεσμες συνθήκες στην αγορά ομολόγων των ΗΠΑ έχουν αλλάξει – με μια πρώτη ανάγνωση, η Κίνα θα μπορούσε να αποτελέσει καταλυτικό παράγοντα για μείωση των επιτοκίων στις ΗΠΑ, ακόμα και προτού η Ομοσπονδιακή Τράπεζα προχωρήσει στην αναμενόμενη αύξησή τους, αργότερα εντός του 2015, στο πλαίσιο της προσπάθειάς της για ομαλοποίηση πολιτικής.

Κατά τη διάρκεια της πολυετούς πορείας μου στα χρηματοοικονομικά, έχω παρατηρήσει ότι οι ανατροπές δεν ξεκινούν ποτέ από την Ουάσιγκτον και την Ομοσπονδιακή Τράπεζα. Συνήθως ξεκινούν από την Ασία. Στα πρώτα μου βήματα στην αγορά, ήταν η Ιαπωνία (το οικονομικό «κραχ» του 1987 ξεκίνησε από το Τόκιο) – σήμερα είναι η Κίνα.

Η Κίνα «έσωσε» τον κόσμο με τα γιγάντια μέτρα νομισματικής χαλάρωσης που εφάρμοσε τη διετία 2008-2009. Αυτό, όμως, απλώς εξαγόρασε λίγο χρόνο. Η Κίνα ετοιμάζεται τώρα να εγκαινιάσει το σχέδιο «Δρόμος του Μεταξιού», αλλά για να απελευθερώσει κεφάλαια για τον σκοπό αυτό πρέπει να μειώσει τις σχεδόν μηδενικής απόδοσης συμμετοχές της σε γραμμάτια του δημοσίου...

Η εκτίμησή μου, ωστόσο, παραμένει ίδια: τα επιτόκια θα συνεχίσουν να αυξάνονται με αργό ρυθμό για όλους τους προαναφερθέντες λόγους, αλλά... τελικά θα οδηγηθούμε σε ύφεση στην Ευρώπη και σε μια τάση για ύφεση στις ΗΠΑ. Αυτό συνεπάγεται μια ακόμα επιστροφή σε αποδόσεις ύψους 1,5% στο 10ετές ομόλογο των ΗΠΑ, καθώς η Ομοσπονδιακή Τράπεζα θα καθυστερήσει πολύ να λάβει μέτρα το 2016.

Εν κατακλείδι: Προβλέπω επιτόκιο 3,25% στο 10ετές ομόλογο πριν από τα τέλη του έτους, και στη συνέχεια υποχώρηση σε τιμές κάτω του 1,5%, με φόντο την απειλή ύφεσης στις ΗΠΑ. Προβλέπω ότι ο χρυσός θα κινηθεί στα 1.425-1.450 USD ανά ουγκιά, καθώς η μετακίνηση από τα προϊόντα σταθερού εισοδήματος θα ευνοήσει τα εμπορεύματα χωρίς διακυμάνσεις. Πάγια στοιχεία ενεργητικού έναντι άυλων, προστασία από τον πληθωρισμό έναντι αποπληθωρισμού.

Εξακολουθώ να δουλεύω πάνω στο «Χρονικό του Steen: Οδηγίες πορείας για το 2016 και έπειτα», αλλά ήθελα να μοιραστώ τις σκέψεις μου αναφορικά με την Κίνα, καθώς το συγκεκριμένο ζήτημα έχει πρακτικές συνέπειες στις τρέχουσες εκτιμήσεις για τα επιτόκια.

*Ο Steen Jakobsen είναι Επικεφαλής Οικονομολόγος της Saxo Bank.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία