Ο Αυστροβρετανός φιλόσοφος Ludwig Wittgenstein υποστήριζε πως το να προσπαθείς να συζητήσεις για προσωπικά αισθήματα όπως ο πόνος είναι αδύνατον, διότι «δεν είναι κάτι, αλλά δεν είναι και τίποτα». Αυτή η αινιγματική δήλωση είναι ένας χρήσιμος τρόπος για να σκεφθεί κανείς αν ένα κακό αποτέλεσμα για την Ελλάδα θα έχει επιπτώσεις μετάδοσης σε άλλα μέλη της ευρωζώνης.

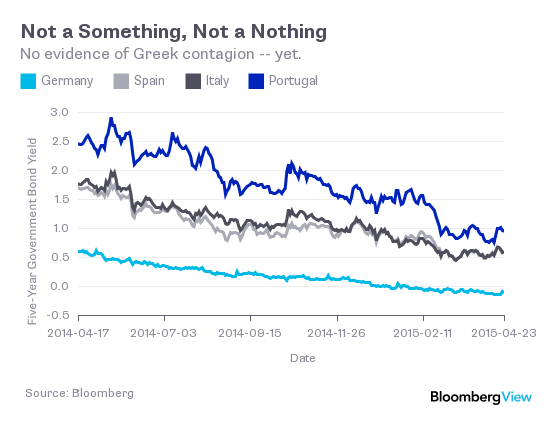

Η λέξη μετάδοση αναφέρεται στον κίνδυνο η Ελλάδα να μολύνει τους γείτονές της αν κηρύξει χρεοστάσιο ή αν φύγει από την ευρωζώνη. Οι επενδυτές, για παράδειγμα, θα μπορούσαν να αποφασίσουν πως η Πορτογαλία είναι η επόμενη χώρα που θα μπει στο πεδίο βολής αν η Ελλάδα έφευγε από το ευρώ. Θα απαιτούσαν υψηλότερη οικονομική ανταμοιβή διότι ανέλαβαν υψηλότερο ρίσκο χρεοκοπίας και έτσι θα οδηγούσαν σε άνοδο του κόστους δανεισμού της Πορτογαλίας. Μέχρι στιγμής, πέραν της σχεδόν ανεπαίσθητης αύξησης του κόστους δανεισμού την τελευταία εβδομάδα για την Πορτογαλία, την Ισπανία και την Ιταλία έναντι της Γερμανίας, η αδυναμία της Ελλάδας να καταλήξει σε συμφωνία για να πάρει νέο χρήμα από τους πιστωτές της δεν έχει ταρακουνήσει τις αγορές:

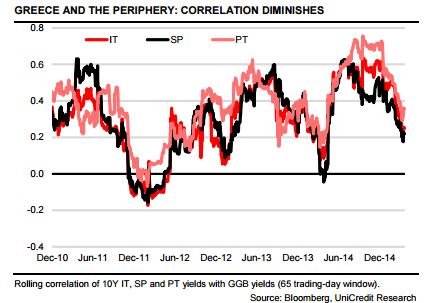

Και όπως σημειώνει ο Luca Cazzulani της UniCredit, ο συσχετισμός μεταξύ του κόστους δανεισμού της Πορτογαλίας, της Ισπανίας και της Ιταλίας και αυτού της Ελλάδας μειώνεται σταθερά από τα μέσα του προηγούμενου έτους.

Τα 10ετή ισπανικά ομόλογα, για παράδειγμα, είχαν συσχετισμό 0,6 έναντι του ελληνικού χρέους τον Ιούνιο του 2014 (όπου η αξία 1 σημαίνει πως δύο αριθμοί κινούνται με τον ίδιο βηματισμό και η αξία 0 σημαίνει πως ο ένας αριθμός δεν επηρεάζει τον άλλον), ενώ τώρα ο συσχετισμός αυτός έχει υποχωρήσει σε λιγότερο από 0,2:

Η ελληνική οικονομία συνεισφέρει ένα αμελητέο 1,8% στο ΑΕΠ της ευρωζώνης. Οι τράπεζες της περιοχής έχουν περιορίσει την έκθεσή τους στη χώρα. Οι πιστωτές της Ελλάδας είναι κυρίως επίσημοι φορείς. Η Ευρωπαϊκή Κεντρική Τράπεζα, για παράδειγμα, λέει πως το ρίσκο της είναι γύρω στα 110 δισ. ευρώ, ενώ το Διεθνές Νομισματικό Ταμείο είναι ο πιστωτής στον οποίον η Ελλάδα πρέπει να αποπληρώσει περίπου 775 εκατ. ευρώ στις 12 Μαΐου. Έτσι, το να ξεμείνει η Ελλάδα από χρήμα δεν θα πυροδοτήσει μια οικονομική καταστροφή για τους γείτονές της.

Όλα τα προαναφερθέντα κάνουν πιο συναρπαστικό το ερώτημα που τέθηκε σε έκθεση του Jens Nordvig, διευθυντή του τμήματος έρευνας νομισμάτων της Nomura: Γιατί παραμένει η Ελλάδα στο επίκεντρο αν θεωρείται ασήμαντη από πλευράς τόσο πραγματικής οικονομίας όσο και χρηματαγορών; Στην εαρινή σύνολο ΔΝΤ-Παγκόσμιας Τράπεζας στην Ουάσιγκτον την περασμένη εβδομάδα, το πρώτο θέμα συζήτησης ήταν, σωστά το μαντέψατε, η Ελλάδα.

Η απάντηση παραπέμπει κάπως σε αυτούς που σταματούν για να χαζέψουν ένα τρακάρισμα: είναι ο μακάβριος ενθουσιασμός να δουν αν τελικά το μπλοκ της ευρωζώνης θα διαλυθεί. Η έλλειψη μετάδοσης θα μπορούσε επίσης να αντανακλά τις προσδοκίες των διαχειριστών χρήματος πως με κάποιον τρόπο θα υπάρξει συμφωνία που θα αποτρέπει τη χρεοκοπία της Ελλάδας και θα τη διατηρεί στο ευρώ. Η Pacific Investment Management, για παράδειγμα, βλέπει πιθανότητα 30% για ένα ατύχημα που θα οδηγήσει σε Grexit - που σημαίνει ότι υπάρχει πιθανότητα 70% η ευρωζώνη να παραμείνει ανέπαφη.

Όμως, νομίζω πως ο σημαντικότερος λόγος είναι το στοιχείο της αβεβαιότητας - το δίλημμα κάτι ή τίποτα. Η μετάδοση μπορεί να αποδειχθεί πραγματική πιθανότητα, μπορεί και όχι. Ο Nordvig συμφωνεί:

Οι επενδυτές δεν είναι σίγουροι. Η βασική τους υπόθεση είναι πως η Ελλάδα δεν θα είναι κάτι σπουδαίο από την άποψη της διαχείρισης παγκόσμιων χαρτοφυλακίων, ακόμα και αν η τοπική υπόθεση μετατραπεί σε πραγματική τραγωδία. Όμως πώς μπορούμε να ξέρουμε σίγουρα; Δεν είναι κάθε μέρα που μια χώρα βρίσκεται στα πρόθυρα αποχώρησης από την ευρωζώνη.

Οι ηγέτες της Ευρωπαϊκής Ένωσης είναι ομόφωνοι στην επιμονή τους πως η Ελλάδα έχει απομονωθεί και πως το project του ενιαίου νομίσματος μπορεί να επιβιώσει της αποχώρησης του πιο αδύναμου μέλους του. Μπορεί να έχουν δίκιο. Όμως δεν θα γνωρίζουμε στα σίγουρα για τη μετάδοση εκτός αν -και μέχρις ότου- η Ελλάδα φύγει.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα