Σε ένα "πραγματικά" πολύπλοκο χρηματοοικονομικό περιβάλλον, οι δυνατότητες πρόβλεψης οικονομικών, αλλά και χρηματοοικονομικών μεταβλητών είναι ιδιαίτερης σπουδαιότητας, όχι μόνο για τα άτομα, αλλά και τις επιχειρήσεις, τους θεσμικούς επενδυτές, καθώς και τα ίδια τα κράτη, για λόγους άσκησης αποτελεσματικών πολιτικών.

Οι αναλυτές χρησιμοποιούν απλούς δείκτες, ενώ χρηματοοικονομικοί επιστήμονες χρησιμοποιούν απλούς ή έχουν κατασκευάσει "έξυπνους" δείκτες, που προηγούνται της πραγματικής οικονομίας , για αυτό και ονομάζονται "πρόδρομοι δείκτες" (leading indicators).

Ευρέως διαδεδομένοι δείκτες είναι οι χρηματιστηριακοί δείκτες, τα spreads των επιτοκίων των δεκαετών ομολόγων των διάφορων κρατών, οι ροές κεφαλαίων από θεσμικούς επενδυτές (το αποκαλούμενο "έξυπνο χρήμα") ή τους "noise traders" (αμύητους επενδυτές), το discount των Ανώνυμων Εταιριών Επενδύσεων Χαρτοφυλακίου, οι ροές στα μετοχικά ή άλλα Αμοιβαία Κεφάλαια, οι νέες εκδόσεις μετοχικών τίτλων και πολλοί ακόμη σύνθετοι δείκτες.

Ως εκ τούτου, η προσπάθεια κατανόησης των βραχυπρόθεσμων συμπεριφορών των κάθε είδους επενδυτών είναι ιδιαίτερης σημασίας, όπως και η ποσοτικοποίησή τους. Επιπροσθέτως, ιδιαίτερης αξίας, τόσο για τους ιδιώτες επενδυτές, όσο και για επιχειρηματίες είναι η κατανόηση, η ποσοτικοποίηση της μεταβλητότητας ή του κινδύνου ή του φόβου, μιας χρηματιστηριακής αγοράς. Για την εκτίμηση της μεταβλητής αυτής έχουν δημιουργηθεί "έξυπνοι" δείκτες, οι οποίοι ενσωματώνουν σημαντική ποιοτική πληροφόρηση.

Ένας τέτοιος δείκτης που προσεγγίζει τον φόβο της αγοράς , είναι ο δείκτης "VIX" που εισήχθη το 1993, από την επιστημονική εργασία του Καθηγητή Robert E. Whaley, για την εκτίμηση της μεταβλητότητας του δείκτη CBOE S&P 100 (OEX). Ο δείκτης "VIX" αντιπροσωπεύει το δείκτη τεκμαρτής μεταβλητότητας των δικαιωμάτων προαίρεσης που έχουν ως υποκείμενο τίτλο το δείκτη S&P 500 Composite και διαπραγματεύονται στο Χρηματιστήριο Παραγώγων του Chicago (Chicago Board Options Exchange - CBOE).

Μια υψηλή τιμή του εν λόγω δείκτη υποδεικνύει εντονότερη μεταβλητότητα στη χρηματιστηριακή αγορά των Η.Π.Α. και ταυτόχρονα υψηλότερο κόστος για τα δικαιώματα προαίρεσης του δείκτη, καθώς αυτά μπορούν να χρησιμοποιηθούν για τη μείωση του κινδύνου ενός χαρτοφυλακίου που επενδύει στη συγκεκριμένη αγορά. Ο δείκτης VIX αντιπροσωπεύει ένα μέτρο εκτίμησης των προσδοκιών των συμμετεχόντων στην αγορά των παραγώγων αναφορικά με τη μελλοντική μεταβλητότητα της αμερικανικής αγοράς, σε έναν ορίζοντα 30 ημερών.

Ο δείκτης VIX εκφράζεται σε ποσοστό τοις εκατό (%) και εκφράζει την αναμενόμενη κίνηση της αγοράς (δηλ. του δείκτη S&P 500 Composite) σε ορίζοντα 30 ημερών, σε ετησιοποιημένη βάση. Για παράδειγμα, εάν η τιμή του δείκτη είναι ίση με 25, τότε αυτό ισοδυναμεί με την προσδοκία των συμμετεχόντων της αγοράς παραγώγων, ότι τις επόμενες 30 ημέρες, ο δείκτης θα μεταβληθεί κατά 25% σε ετησιοποιημένη βάση. Πιο απλά αυτό σημαίνει ότι οι traders παραγώγων αναμένουν ότι ο δείκτης S&P 500 Composite θα κινηθεί ανοδικά ή πτωτικά κατά το αντίστοιχο ποσοστό τις επόμενες 30 ημέρες.

Η ιστορικά χαμηλότερη τιμή του δείκτη σημειώθηκε στις 22 Δεκεμβρίου 1993, οπότε και ήταν 9,31. Το 2003, αναθεωρήθηκε η μεθοδολογία υπολογισμού του δείκτη και άλλαξε ο υποκείμενος δείκτης στον CBOE S&P 500 Index (SPX), όπου ισχύει μέχρι και σήμερα. Το 2004 εισήχθη το πρώτο συμβόλαιο μελλοντικής εκπλήρωσης (future) αναφερόμενο στο δείκτη «VIX». Το 2006 εισήχθη και το πρώτο δικαίωμα προαίρεσης (option) στο δείκτη.

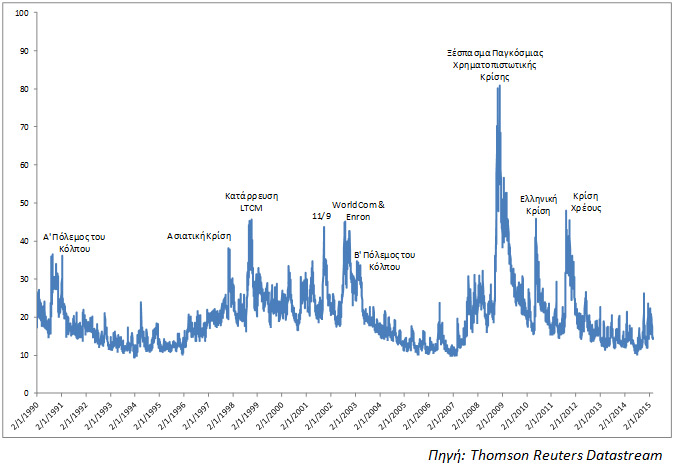

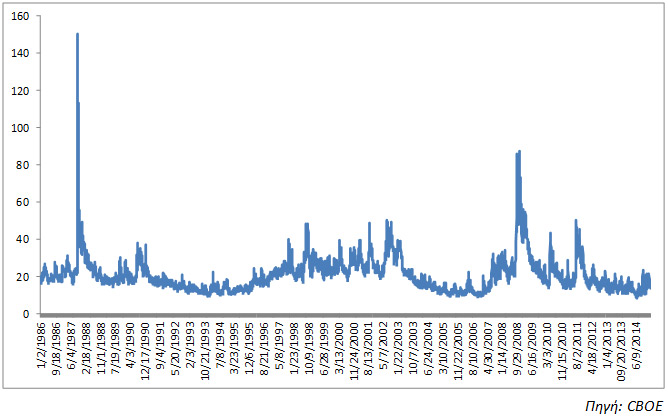

Στα διαγράμματα που ακολουθούν παρουσιάζονται οι πορείες των δεικτών «VIX» με δύο διαφορετικές μεθοδολογίες και η έκρηξή του, τον Οκτώβριο του 2008, οπότε και έφτασε ενδοσυνεδριακά τις 89,53 μονάδες, στα ιστορικά υψηλά του, εξαιτίας της χρηματοπιστωτικής κρίσης. Την υψηλότερη ιστορικά τιμή του ο δείκτης σημείωσε τη "Μαύρη Δεύτερα" στις 19 Οκτωβρίου 1987, στο 150,19 (βάσει της παλιάς μεθοδολογίας κατασκευής του δείκτη).

Την περίοδο που διανύουμε ο δείκτης VIX βρίσκεται στα ιστορικά χαμηλά, γεγονός άμεσα συνδεδεμένο με τα αλλεπάλληλα ιστορικά ρεκόρ των δεικτών Dow Jones και Standards and Poor ' αλλά και των άλλων διεθνών χρηματιστηρίων...

Οι πληροφορίες που ενσωματώνει ο δείκτης αυτός είναι εξαιρετικής χρησιμότητας για την κατανόηση ενός πολύπλοκου χρηματοπιστωτικού περιβάλλοντος όπου ο κίνδυνος είναι βασική συνιστώσα του.

Διάγραμμα 1: Η πορεία του δείκτη VIX (1/1990-2/2015)

Διάγραμμα 2: Η πορεία του δείκτη VIX (1/1986-2/2015) (με την παλιά μεθοδολογία κατασκευής)

* Ο Καθηγητής Νικόλαος Φίλιππας είναι Πρόεδρος του Δ.Σ. και Επιστημονικός Διευθυντής του ΚΕΠΕ.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία