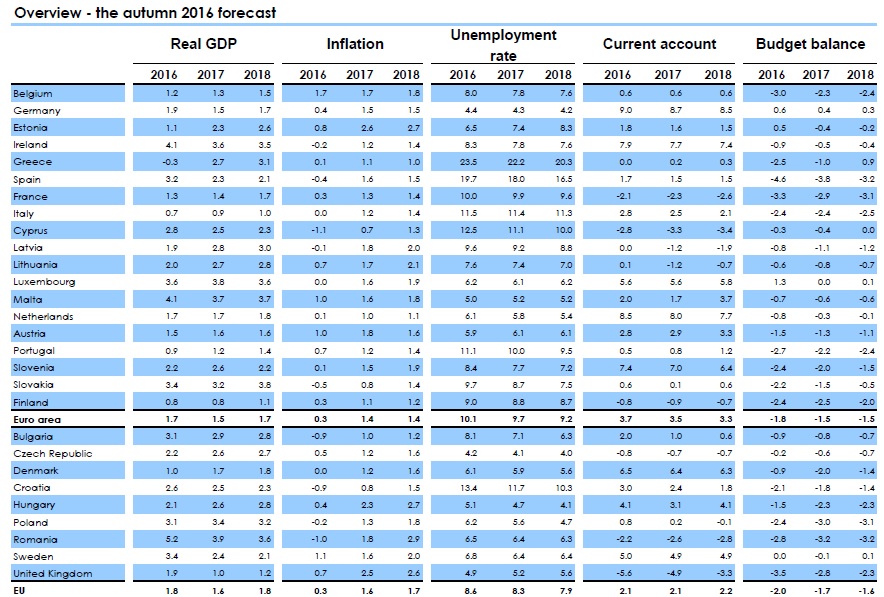

Ρυθμό ανάπτυξης 1,7% φέτος, 1,5% το 2017 και 1,7% το 2018 προβλέπει η Ευρωπαϊκή Επιτροπή, ενώ εκτιμά πως ο πληθωρισμός θα διαμορφωθεί στο 0,3% φέτος και στο 1,4% του χρόνου και το 2018.

Όπως αναφέρει στις φθινοπωρινές της προβλέψεις η Κομισιόν, η Ευρωπαϊκή οικονομία έχει διατηρήσει την πορεία της μέτριας ανάπτυξης των τριών πρώτων τριμήνων του έτους, με μια σειρά υποστηρικτικών παραγόντων να αντισταθμίζουν τα εμπόδια για την ανάπτυξη.

Στα εμπόδια αυτά περιλαμβάνονται η αυξημένη γεωπολιτική και πολιτική αβεβαιότητα, η επιβραδυνόμενη ανάπτυξη εκτός ΕΕ και το αδύναμο παγκόσμιο εμπόριο.

Σε αρκετά κράτη-μέλη, η «κληρονομιά» της κρίσης, όπως τα μη εξυπηρετούμενα δάνεια, το υψηλό δημόσιο και ιδιωτικό χρέος και η διαδικασία απομόχλευσης, καθώς και μια συνεχιζόμενη διαδικασία εξορθολογισμού των τραπεζικών ισολογισμών, επίσης συνέχισαν να λειτουργούν επιβαρυντικά.

Ο κίνδυνος της υστέρησης –ότι οι αδύναμες οικονομικές επιδόσεις των τελευταίων ετών μπορεί να έχουν επιζήμιες επιπτώσεις στις μελλοντικές προοπτικές- δεν έχει ακόμα ξεπεραστεί.

Αν και τα στοιχεία για την ανεργία δείχνουν σταδιακή μείωση, η βραδύτητα στην αγορά εργασίας παραμένει ουσιαστική.

Επιπλέον, οι χαμηλές επενδύσεις τα τελευταία χρόνια επιβαρύνουν την δυνητική ανάπτυξη, ενώ οι προσδοκίες για χαμηλή ανάπτυξη στη συνέχεια λειτουργούν ως τροχοπέδη στην επενδυτική δραστηριότητα.

Η επιμονή αυτής της βραδύτητας εγείρει ερωτήματα ως προς την ισχύ της ανάκαμψης και υποδηλώνει πως υπάρχει περιθώριο το ΑΕΠ να αυξηθεί ταχύτερα χωρίς να αυξηθεί ο πληθωρισμός.

Τα επόμενα χρόνια, η ευρωπαϊκή οικονομία δεν θα μπορεί πλέον να βασιστεί στο ασυνήθιστο επίπεδο στήριξης από εξωτερικούς παράγοντες, από τους οποίους επωφελούνταν, καθώς η ισχύς τους ήδη ελαττώνεται. Το κέρδος από τις χαμηλές τιμές ενέργειας από το 2014 έχει σε μεγάλο βαθμό καταναλωθεί, οι τιμές ενέργειας άρχισαν και πάλι να αυξάνονται και ο πληθωρισμός αναμένεται να αυξηθεί περαιτέρω τα επόμενα τρίμηνα.

Αυτή η ομαλοποίηση είναι καλοδεχούμενη, υποδηλώνει όμως επίσης το τέλος στην ώθηση που λάμβανε η αγοραστική δύναμη των νοικοκυριών. Ομοίως, η υποτίμηση του ευρώ από το 2014 βοήθησε τους Ευρωπαίους εξαγωγείς να αυξήσουν πέρυσι το μερίδιο αγοράς, όμως δεν αναμένεται να υπάρξει περαιτέρω αύξηση καθώς η συναλλαγματική ισοτιμία του ευρώ έχει προσφάτως ανατιμηθεί.

Ωστόσο, η νομισματική πολιτική είναι υποστηρικτική για την ανάπτυξη και αναμένεται να συνεχίσει να είναι τα επόμενα χρόνια. Η δημοσιονομική πολιτική έχει χαλαρώσει σημαντικά τα τελευταία χρόνια και δεν αναμένεται να ξαναγίνει περιοριστική.

Τους πρώτους μήνες από το δημοψήφισμα της Βρετανίας για την παραμονή ή όχι στην ΕΕ, η ευρωζώνη φαίνεται να μην επηρεάζεται από το αποτέλεσμα, όμως η απότομη αύξηση της πολιτικής αβεβαιότητας που σχετίζεται με το Brexit αναμένεται να διατηρηθεί και να επιβαρύνει την οικονομική δραστηριότητα καθ' όλη την χρονική περίοδο που καλύπτει η πρόβλεψη. Πέραν της Βρετανίας, η πολιτική αβεβαιότητα έχει αυξηθεί στο πλαίσιο μιας αυξανόμενης δυσαρέσκειας για την παγκοσμιοποίηση και τις επιπτώσεις της στη διανομή εισοδήματος στις αναπτυγμένες οικονομίες.

Γενικά, έχοντας αγγίξει το 2% το 2015, ο ρυθμός ανάπτυξης του ΑΕΠ της ευρωζώνης θα επιβραδυνθεί κατά τι και θα παραμείνει γενικά σταθερός μεταξύ του 1,5% και του 1,7% κατά την περίοδο 2016-2018. Της επέκτασης αυτής αναμένεται να ηγηθεί η εγχώρια ζήτηση, που θα υποστηριχθεί από την σταθερή ανάπτυξη της απασχόλησης.

Η ανάπτυξη του παγκόσμιου ΑΕΠ έχει επιβραδυνθεί περαιτέρω τους τελευταίους μήνες και προβλέπεται να αναπτυχθεί φέτος με τον βραδύτερο ρυθμό από το 2009. Η ανάπτυξη εκτός ΕΕ αναμένεται να «πιάσει πάτο» στο 3,2% το 2016, οριακά χαμηλότερα απ' όσο το 2015, και να αυξηθεί ελαφρά στο 3,7% του χρόνου και στο 3,8% το 2018.

Διαφοροποιήσεις στον ρυθμό ανάκαμψης

Στην έκθεση της Κομισιόν αναφέρεται επίσης πως κατά την προβλεπόμενη χρονική περίοδο, η οικονομική δραστηριότητα αναμένεται να επεκταθεί περαιτέρω σε όλα τα κράτη μέλη της ευρωζώνης, ωστόσο, μέχρι στιγμής, η συσσωρευτική ανάπτυξη του ΑΕΠ από το τέλος της ύφεσης, διαφέρει σημαντικά μεταξύ των κρατών μελών. Σε ορισμένες, το ΑΕΠ βρίσκεται τώρα πάνω από 10% υψηλότερα από εκεί που βρίσκονταν κατά την οικονομική κρίση, έχοντας ξεπεράσει τα προ-κρίσης επίπεδα εδώ και αρκετό καιρό. Σε άλλες όμως, η επέκταση αυτή παραμένει μέτρια, και το ΑΕΠ παραμένει σημαντικά χαμηλότερο απ' ότι στην έναρξη της κρίσης.

Όπως αναφέρει στη φθινοπωρινή της έκθεση η Κομισιόν, το παγκόσμιο εμπόριο αναμένεται να ενισχυθεί σταδιακά κατά τον προβλεπόμενο χρονικό ορίζοντα, μετά από τις εξαιρετικά ισχνές επιδόσεις του 2016, λόγω της αδυναμίας στις αναδυόμενες αγορές αλλά και της απότομης και απρόσμενης επιβράδυνσης της ζήτησης για εισαγωγές από αναπτυγμένες οικονομίες.

Οι παγκόσμιες εισαγωγές αγαθών και υπηρεσιών εκτός ΕΕ αναμένεται να αυξηθούν κατά 1% φέτος, οριακά υψηλότερα σε σχέση με πέρυσι, και να ανακάμψουν στο 3% το 2017 και 2018. Η ανάκαμψη αυτή αντανακλά την υπόθεση πως η ελαστικότητα των παγκόσμιων εισαγωγών θα ανακάμψει σταδιακά από το τρέχον ιστορικό χαμηλό επίπεδο.

Μικρή η στήριξη από τη ζήτηση για εξαγωγές

Η ανάπτυξη στις ευρωπαϊκές εξαγωγικές αγορές φαίνεται λιγότερο εύρωστη φέτος, σε σχέση με τις προβλέψεις της άνοιξης, ενώ αναμένεται να υποαποδώσουν έναντι της ανάπτυξης του παγκόσμιου ΑΕΠ εκτός ευρωζώνης. Από το 2017 οι εξαγωγικές αγορές αναμένεται να αναπτυχθούν και πάλι σε ευθυγράμμιση με το παγκόσμιο ΑΕΠ και λίγο ταχύτερα το 2018. Το πλεόνασμα τρεχουσών συναλλαγών της ευρωζώνης προβλέπεται στο 3,5% του ΑΕΠ φέτος. Ωστόσο, οι καθαρές εξαγωγές δεν αναμένεται να συμβάλουν στην ανάπτυξη του ΑΕΠ κατά τον προβλεπόμενο χρονικό ορίζοντα.

Ανθεκτικές οι χρηματαγορές

Οι χρηματαγορές έχουν δείξει ανθεκτικότητα τους τελευταίους μήνες. Μετά το αρχικό πλήγμα που δέχθηκαν από το βρετανικό δημοψήφισμα, οι τιμές των assets και η διάθεση των επενδυτών για ρίσκο ανέκαμψαν. Η νομισματική χαλάρωση από την Τράπεζα της Αγγλίας τον Αύγουστο του 2016 φαίνεται να καθησύχασε τις αγορές και συνέβαλε στη βελτίωση του οικονομικού κλίματος, αν και η στερλίνα παραμένει υπό πίεση. Εν τω μεταξύ, οι προσδοκίες για περιοριστική νομισματική πολιτική από την Fed «μεταφέρονται» για τον Δεκέμβριο, καθώς η Fed διατήρησε αμετάβλητα τα επιτόκιά της τον Σεπτέμβριο.

Ωστόσο, παρά τις βελτιώσεις στη σταθερότητα και τις κεφαλαιακές θέσεις του τραπεζικού κλάδου τα τελευταία χρόνια, εξακολουθούν να υπάρχουν ανησυχίες για την κερδοφορία, τον κατακερματισμό και τα υψηλά λειτουργικά κόστη των ευρωπαϊκών τραπεζών, καθώς και για τα υψηλά επίπεδα μη εξυπηρετούμενων δανείων σε ορισμένα κράτη-μέλη. Από τα μέσα Σεπτεμβρίου, οι αποδόσεις των κρατικών ομολόγων της ευρωζώνης δέχθηκαν ανοδικές πιέσεις καθώς οι επενδυτές αναθεώρησαν ελαφρώς τις προσδοκίες τους για την μελλοντική πορεία της νομισματικής πολιτικής.

Υποστηρικτικές οι συνθήκες χρηματοδότησης

Σύμφωνα με την έκθεση της Κομισιόν, οι συνθήκες χρηματοδότησης είναι υποστηρικτικές τόσο για τον δανεισμό των τραπεζών όσο και της αγοράς στην ευρωζώνη, χάρη στην εξαιρετικά υποστηρικτική νομισματική πολιτική και της βελτιωμένης μεταφοράς στο τραπεζικό σύστημα της ευρωζώνης. Τα spreads των εταιρικών ομολόγων έχουν μειωθεί σημαντικά, διευκολύνοντας την καθαρή έκδοση εταιρικών ομολόγων και συμβάλλοντας στη μείωση του κόστους χρηματοδότησης για τον εταιρικό μη χρηματοοικονομικό κλάδο. Επιπλέον, οι καθαρές τραπεζικές δανειακές ροές προς τα νοικοκυριά και τις επιχειρήσεις της ευρωζώνης έχουν παραμείνει θετικές τους τελευταίους μήνες, με την στήριξη της περαιτέρω μείωσης των επιτοκίων δανεισμού στα κράτη-μέλη της ευρωζώνης. Ωστόσο, η ισχνή κερδοφορία των τραπεζών επηρεάζει αρνητικά την προσφορά πίστεως και τη δυνατότητα του τραπεζικού κλάδου να συνεχίσει να την επεκτείνει στη συνέχεια, όταν αυξηθεί η ζήτηση.

Η απασχόληση θα στηρίξει την ιδιωτική κατανάλωση

Η ιδιωτική κατανάλωση αναμένεται να συνεχίσει να είναι ο βασικός «οδηγός» καθ' όλη την προβλεπόμενη χρονική περίοδο. Το 2016 η ιδιωτική κατανάλωση θα επωφεληθεί από την αύξηση του πραγματικό ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών, που θα προκύψει από την ισχυρή ανάπτυξη της απασχόλησης και τον χαμηλό πληθωρισμό. Το μεγαλύτερο μέρος αυτής της αύξησης της αγοραστικής δύναμης αναμένεται να καταναλωθεί, καθώς ο ρυθμός αποταμιεύσεων των νοικοκυριών αναμένεται να αλλάξει ελάχιστα. Τα επόμενα δυο χρόνια, η ιδιωτική κατανάλωση αναμένεται να συνεχίσει να ωφελείται από την σταθερή αλλά επιβραδυνόμενη ανάπτυξη της απασχόλησης καθώς και από τη μικρή αύξηση των μισθών, που θα βοηθήσουν ώστε να αντισταθμιστεί η επίπτωση από την ανάκαμψη του πληθωρισμού στα πραγματικά διαθέσιμα εισοδήματα. Εν συντομία, η ανάπτυξη της ιδιωτικής κατανάλωσης στην ευρωζώνη αναμένεται να μετριαστεί ελαφρώς το επόμενο έτος.

Αύξηση επενδύσεων, από το 2018

Η Κομισιόν στην φθινοπωρινή της έκθεση αναφέρει επίσης πως η ανάπτυξη των επενδύσεων έχει ανακάμψει κάπως τα τελευταία τρίμηνα, όμως συνεχίζει να αντανακλά τα εμπόδια από τον χαμηλό ρυθμό ανάπτυξης της ζήτησης και τις προσδοκίες για αδύναμη δυνητική ανάπτυξη, τη συνεχιζόμενη εταιρική απομόχλευση σε ορισμένα κράτη μέλη, αλλά και την αυξημένη οικονομική και πολιτική αβεβαιότητα –και λόγω του Brexit. Για την ώρα, οι παράγοντες αυτοί αντισταθμίζουν τη θετική επίπτωση από τη βελτίωση των χρηματοδοτικών συνθηκών και την αναμενόμενη ενίσχυση της εξωτερικής ζήτησης. Οι επενδύσεις προβλέπεται να αυξηθούν φέτος με τον ίδιο περίπου ρυθμό σε σχέση με το 2015 και να επιβραδυνθούν ελαφρώς το 2017. Όμως, η ισορροπία των παραγόντων που «καθοδηγούν» τις επενδύσεις θα είναι όλο και πιο ευνοϊκή κατά την προβλεπόμενη χρονική περίοδο, με την Κομισιόν να προβλέπει αύξησή τους το 2018. Τα έργα που χρηματοδοτούνται στο πλαίσιο του Επενδυτικού Σχεδίου για την Ευρώπη καθώς και αυτά που συγχρηματοδοτούνται με ευρωπαϊκούς πόρους σε ορισμένα κράτη μέλη, αναμένεται να αποφέρουν όλο και πιο απτά αποτελέσματα στις ιδιωτικές και δημόσιες επενδύσεις, καθώς θα μπαίνουν στο στάδιο υλοποίησης. Επιπλέον, η πρόσφατη αύξηση στις τιμές των κατοικιών και των δανείων για αγορές κατοικιών, δείχνει πως ετοιμάζεται να τελειώσει –επί τέλους- η μακρά περίοδος πτώσης στις επενδύσεις στις κατασκευές.

Τα ρίσκα

Σε ότι αφορά τα ρίσκα, η Κομισιόν αναφέρει στην έκθεσή της πως έχουν ενταθεί και είναι πτωτικά, κυρίως μετά την ψήφο των βρετανών υπέρ της αποχώρησης από την ΕΕ. Μπορεί να υπάρξουν επιπτώσεις από διάφορες εξελίξεις κατά τη διάρκεια των επερχόμενων διαπραγματεύσεων για τη μελλοντική συμφωνία Βρετανίας-ΕΕ. Μια παρατεταμένη περίοδος αβεβαιότητας θα μπορούσε να μεγεθύνει την αρνητική επίπτωση. Η ψήφος υπέρ του Brexit μπορεί επίσης να θεωρηθεί ως ένδειξη των αυξημένων πολιτικών ρίσκων που προκύπτουν από την αντίθεση προς την παγκοσμιοποίηση και τις συμφωνίες ελεύθερου εμπορίου, και ως εκ τούτου για την προοπτική του παγκόσμιου εμπορίου.

Τα ρίσκα έχουν αυξηθεί στο εξωτερικό, και ιδιαίτερα για μια ανώμαλη προσαρμογή στην Κίνα και για εντεινόμενες γεωπολιτικές συγκρούσεις. Ο κύκλος των αναπτυγμένων οικονομιών εκτός ΕΕ θα μπορούσε να είναι πιο «ώριμος» από το εκτιμώμενο, με αποτέλεσμα να υπάρξει ισχνότερη του αναμενόμενου ανάκαμψη. Αυξημένα είναι επίσης τα ρίσκα σε εγχώριο επίπεδο, ιδιαίτερα αυτά που σχετίζονται με την ικανότητα του τραπεζικού τομέα να ακολουθήσει την αναμενόμενη επέκταση των επενδύσεων, λόγω της χαμηλής κερδοφορίας του.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία