Οι ευρωπαϊκές τράπεζες συνεχίζουν να υποαποδίδουν της ευρύτερης αγοράς φέτος, παρά την άνοδο που έχουν σημειώσει τον τελευταίο μήνα.

Το discount πλέον του τραπεζικού κλάδου έναντι της ευρωπαϊκής αγοράς μετοχών ανέρχεται στο 40%, επίπεδο που προσομοιάζει την περίοδο της χρηματοπιστωτικής κρίσης το 2008/2009.

Με τις αποτιμήσεις των τραπεζών στη 0,7 φορά σε όρους ενσώματης αξίας για φέτος κατά μέσο όρο, οι τιμές των ευρωπαϊκών τραπεζών ήδη προεξοφλούν αρκετά αρνητικά στοιχεία όπως: α) την ύφεση στην οικονομία, β) τη διατήρηση των αρνητικών επιτοκίων για μεγαλύτερο χρονικό διάστημα και γ) τις πρόσθετες ρυθμιστικές αλλαγές.

Σε αντίθεση με τις προηγούμενες ασκήσεις της ΕΒΑ, η φετινή προσομοίωση ακραίων καταστάσεων δεν περιέχει κάποιο συγκεκριμένο κρίσιμο όριο στον δείκτη CET1 πάνω από τον οποίο θα χαρακτηριστεί επιτυχημένο ή αποτυχημένο το τεστ για την κάθε τράπεζα.

Ωστόσο, η ΕΒΑ αναφέρει ότι η δοκιμή «έχει σχεδιαστεί με τέτοιο τρόπο ώστε χρησιμοποιηθεί ως ένα κρίσιμο κομμάτι για την αξιολόγηση της υγείας της κάθε τράπεζας, χωρίς αυτό να σημαίνει ότι θα υπάρξει αυτόματη δράση».

Η παραπάνω πρόταση μεταφράζεται ότι τα πιθανά ελλείμματα που θα προκύψουν από τα τεστ δεν θα προκαλέσουν αυτόματα υποχρέωση για αυξήσεις μετοχικού κεφαλαίου από τις τράπεζες, εκτός και αν οι δείκτες CET1 διαμορφωθούν σε επίπεδα χαμηλότερα του 4,5%.

Από την πλευρά των επενδυτών, η έλλειψη ενός επίσημου ορίου στον δείκτη κεφαλαιακής επάρκειας δεν θα αλλάξει την τελική εικόνα για τις τράπεζες.

Οι επενδυτές θα εξετάσουν: α) τι ποσοστό από τα βασικά κεφάλαια θα διαβρωθούν στο δυσμενές σενάριο για κάθε τράπεζα και συγκριτικά με τις άμεσα ανταγωνίστριές της, β) τις κεφαλαιακές ανάγκες που θα προκύψουν στις τράπεζες που οι δείκτες CET1 θα μειωθούν κάτω από το μίνιμουμ όριο του 5,5%, που ήταν στο τεστ του 2014 και γ) σε ποιες τράπεζες οι δείκτες CET1 θα μειωθούν κάτω από 7%, γεγονός που θα υποχρέωνε την άμεση μετατροπή των ομολόγων CoCos σε μετοχές, με αποτέλεσμα το dilution των υφιστάμενων μετόχων.

Τι προβλέπουν οι αναλυτές για το τεστ

Η πλειονότητα των αναλυτών εκτιμά ότι οι ευρωπαϊκές τράπεζες δεν θα αντιμετωπίσουν σοβαρά προβλήματα από το φετινό stress test. Σε αυτό το αποτέλεσμα βοηθάει όχι μόνο ο νέος σχεδιασμός του stress test, που δεν προβλέπει κρίσιμο όριο για τον δείκτη CET1, αλλά και οι ενέργειες κεφαλαιακής ενίσχυσης που έχουν γίνει από πλευράς των τραπεζών από το 2014 και μετά.

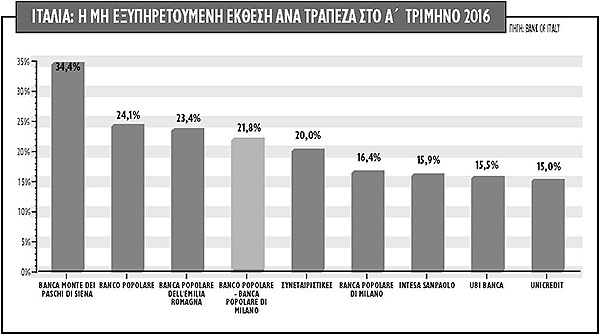

Το consensus εκτιμάει ότι ο μεγάλος ασθενής θα είναι η ιταλική Monte dei Paschi di Sienna. Σε καμία από τις υπόλοιπες ιταλικές τράπεζες ο δείκτης CET1 δεν θα διαμορφωθεί χαμηλότερα του 5,5%, ενώ κάποιοι αναλυτές επισημαίνουν ότι ούτε για τη Monte dei Paschi ο δείκτης CET1 θα κινηθεί τόσο χαμηλά. Το έλλειμμα για τη Monte dei Paschi υπολογίζεται από 2-6 δισ. ευρώ στο δυσμενές σενάριο.

Οι υπόλοιπες ιταλικές τράπεζες θα έχουν επίσης μεγάλο ενδιαφέρον.

Η περίπτωση της ιταλικής Unicredit είναι πολύ σημαντική, μιας και είναι η μεγαλύτερη ιταλική.

Μερίδα των αναλυτών τοποθετούν την έλλειψη κεφαλαίου που θα προκύψει στα 4-9 δισ. ευρώ στο δυσμενές σενάριο, ενώ η τράπεζα είναι εκτεθειμένη και στις πολιτικές εξελίξεις στην Τουρκία, μέσω της θυγατρικής Yapi Kredi.

Άλλοι αναλυτές, ωστόσο, δεν προβλέπουν έλλειμμα κεφαλαίου για τη Unicredit και μάλιστα θεωρούν τα επίπεδα αποτίμησής της πολύ ελκυστικά. Για την Banco Popolare επίσης οι αναλυτές είναι διχασμένοι για το τελικό αποτέλεσμα, με την πλειονότητα όμως να θεωρεί ότι το αποτέλεσμα δεν θα είναι ευνοϊκό.

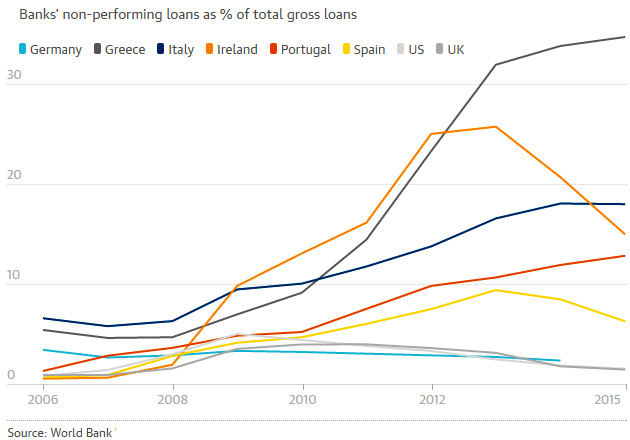

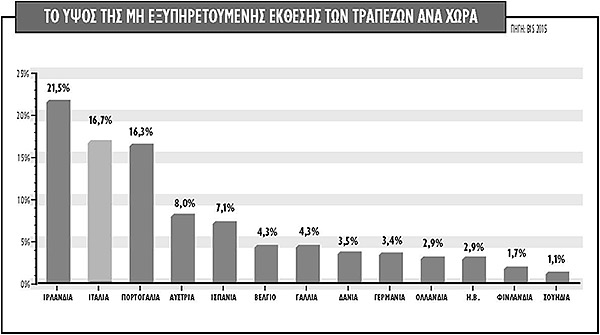

Αντίθετα, για τις Intesa Sanpaolo και UBI Banca η αίσθηση που επικρατεί στην αγορά είναι ότι δεν θα εμφανίσουν κεφαλαιακές ανάγκες στο δυσμενές σενάριο. Αθροιστικά, οι ιταλικές τράπεζες έχουν 360 δισ. ευρώ μη εξυπηρετούμενα δάνεια και οι δείκτες κάλυψής τους εξακολουθούν να αποτελούν σημαντική ανησυχία. Στο 1ο τρίμηνο του έτους, οι δείκτες κάλυψης ήταν 52,6% για τη UBI, 59,7% για την Banco Popolare και 60,4% την Banca Popolare di Milano.

Ωστόσο, μικρή μειονότητα στις τάξεις των αναλυτών επισημαίνει ότι οι γερμανικές Commerzbank και Deutsche Bank αναμένεται να αποτελέσουν τις αρνητικές εκπλήξεις στο δυσμενές σενάριο.

Παρότι οι ισπανικές τράπεζες έχουν σημαντική συμμετοχή στα stress test results με τις Santander, BBVA, Bankia, Criteria CaixaHolding και Banco de Sabadell, οι αναλυτές δεν εκφράζουν ανησυχίες για τα αποτελέσματά τους ούτε στο βασικό ούτε στο δυσμενές σενάριο. Εξαίρεση αποτελεί η Banco Popular, για την οποία οι απόψεις διίστανται. Με εξαίρεση όμως αυτήν, θα αποτελέσει μεγάλη έκπληξη αν κάποια από τις άλλες πέντε τράπεζες επιδείξει κεφαλαιακά ελλείμματα.

Τέλος, οι μεγαλύτερες τράπεζες του Ηνωμένου Βασιλείου -η Lloyds Banking Group, η Royal Bank of Scotland, η Barclays και η HSBC- αξιολογούνται επίσης. Το αποτέλεσμα του ελέγχου τους, όπως και στην περίπτωση της Deutsche, παρακολουθείται στενά, ωστόσο δεν εμπνέει ανησυχίες στην αγορά.

Τα βασικά χαρακτηριστικά του stress test

Το αποτέλεσμα των τεστ θα δημοσιευθεί στις 29 Ιουλίου στις 11 το βράδυ ώρα Ελλάδος στην ιστοσελίδα της ΕΒΑ, σε συνεργασία με τις εθνικές κεντρικές τράπεζες.

Το τεστ βασίζεται στους ισολογισμούς των τραπεζών στο τέλος του 2015. Θα χρησιμοποιηθεί μόνο στατικό υπόδειγμα στην άσκηση προσομοίωσης και οι υποθέσεις θα εφαρμοστούν για την τριετή περίοδο που καλύπτει το πρώτο τρίμηνο του 2016 έως το τέταρτο τρίμηνο του 2018.

Το τεστ θα περιλάβει 51 τραπεζικά ιδρύματα με ύψος ενεργητικού μεγαλύτερο των 30 δισ. ευρώ. Το 2014, το τεστ είχε καλύψει 124 πιστωτικά ιδρύματα, γεγονός που κάνει τη φετινή δοκιμασία λιγότερο αντιπροσωπευτική για τις μικρότερες ευρωπαϊκές τράπεζες. Ωστόσο, εξακολουθεί να περιλαμβάνει το 70% του τραπεζικού τομέα της Ευρωπαϊκής Ένωσης.

Το δυσμενές σενάριο σχεδιάστηκε από Ευρωπαϊκό Συμβούλιο Συστημικού Ρίσκου (European Systemic Risk Board - ERSB), προκειμένου να αντανακλά τέσσερις συστημικούς κινδύνους που να αντιπροσωπεύουν τις πιθανές απειλές για τη σταθερότητα του τραπεζικού τομέα της Ε.Ε.

Οι τέσσερις κίνδυνοι είναι:

α) η αντιστροφή των ιδιαίτερα χαμηλών ασφαλίστρων κινδύνων σε παγκόσμιο επίπεδο,

β) οι αδύναμες προοπτικές κερδοφορίας για τις τράπεζες και τις ασφαλιστές εταιρείες σε ένα περιβάλλον χαμηλής ονομαστικής ανάπτυξης,

γ) η αύξηση των ανησυχιών για τη διαχειρισιμότητας των δημοσίων χρεών των κρατών,

δ) οι πιέσεις εξαιτίας του ταχέως αναπτυσσόμενου σκιώδους τραπεζικού συστήματος, οι οποίες ενισχύονται από δευτερογενείς κινδύνους και κινδύνους ρευστότητας.

Για το δυσμενές σενάριο, οι υποθέσεις περιλαμβάνουν:

• Χρηματοπιστωτικό και οικονομικό σοκ που θα δημιουργήσει ύφεση της τάξεως του 7,1% σωρευτικά για την τριετή περίοδο στην Ευρώπη και 4,3% στον υπόλοιπο κόσμο,

• αύξηση στα μακροπρόθεσμα επιτόκια των χωρών τα οποία θα δημιουργήσουν απώλειες στα χαρτοφυλάκια ομολόγων των τραπεζών που αποτιμώνται σε τρέχουσες τιμές αγοράς (mark-to-market),

• σωρευτική μείωση των τιμών των ακινήτων στο τέλος του 2018 της τάξεως του 21,3% για την Ε.Ε.,

• σοκ στις τιμές του πετρελαίου και των εμπορευμάτων.

Παρότι οι εγχώριες τράπεζες της χώρα μας δεν συμμετέχουν στο stress test, εντούτοις η ESRB έχει δώσει εκτιμήσεις για το βασικό και το δυσμενές σενάριο.

Στο βασικό σενάριο εκτιμάται πτώση του ΑΕΠ για φέτος 1,3% και άνοδος 2,7% και 3,1% για τα έτη 2017-2018. Στο δυσμενές, η πτώση το ΑΕΠ είναι 5,7% φέτος, 2,8% το 2017 και αύξηση 1,6% το 2018.

Στο δυσμενές σενάριο τα επιτόκια δανεισμού θα παραμείνουν στο 10% περίπου για όλη την περίοδο της 3ετίας.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα