Με την ανάκτηση της επενδυτικής βαθμίδας ακόμη και από τη Moody’s να αποτελεί το πλέον πρόσφατο καλό νέο μέσα σε ένα αβέβαιο περιβάλλον, ο «χαρακτήρας» που επιδεικνύει μέχρι σήμερα ο Γενικός Δείκτης του Χ.Α. στις περιοδικές αναταράξεις των διεθνών κεφαλαιαγορών δεν είναι τυχαίος και σύμφωνα με τους αναλυτές ερμηνεύεται ως ένδειξη είτε μιας δυναμικής, που θα μπορούσε να οδηγήσει σε υψηλότερα επίπεδα τιμών μεσοπρόθεσμα, είτε μιας σχετικά αμυντικής συμπεριφοράς σε περίπτωση υποχώρησης των διεθνών κεφαλαιαγορών.

Η ουσία είναι πως σε ένα έντονα αβέβαιο διεθνές περιβάλλον οι δείκτες αποτίμησης πολλών εισηγμένων εταιρειών παραμένουν ελκυστικοί, οι χρηματικές διανομές που ανακοινώνονται, οδηγούν σε υψηλές μερισματικές αποδόσεις, τα επιχειρηματικά deals έρχονται να προσθέσουν αξία στις μετοχές, ενώ ένα νέο πακέτο μέτρων που θα περικόπτει φόρους και θα ενισχύει δαπάνες αναμένεται από την κυβέρνηση με ορίζοντα τη ΔΕΘ.

Το ενδιαφέρον του εγχώριου και διεθνούς «έξυπνου χρήματος» για τις μετοχές του Χ.Α. παραμένει έντονο (βλέπε πορεία των χρηματιστηριακών συναλλαγών), με τους Έλληνες επενδυτές ωστόσο να συνεχίζουν να απέχουν. Ενδεικτικό είναι το στοιχείο ότι κατά τους τελευταίους 14 μήνες μόλις γύρω στα 20-30 εκατ. ευρώ έχουν εισρεύσει στα Μετοχικά Αμοιβαία Κεφάλαια Εσωτερικού (μόλις +6,7 εκατ. κατά το πρώτο δίμηνο του 2025).

Αν κάποιος πριν από πέντε ή δέκα χρόνια προέβλεπε αυτό που ζούμε στις μέρες μας, θα τον θεωρούσαμε φαντασιόπληκτο. Και αυτό επειδή η εγχώρια χρηματιστηριακή αγορά βιώνει αυτή την περίοδο ένα εντελώς διαφορετικό σκηνικό από αυτό του παρελθόντος.

Έτσι, ενώ κατά το παρελθόν φοβόμασταν τις εξελίξεις που θα μπορούσαν να συμβούν μέσα στην Ελλάδα, σήμερα αγωνιούμε κυρίως για το πόσο επιζήμιες για όλους μπορούν να αποδειχτούν οι επινοήσεις του Ντόναλντ Τραμπ, για το πόσο η ύφεση μπορεί να πλήξει τον ευρωπαϊκό Βορρά, καθώς και για το κατά πόσο θα μπορέσει να ισορροπήσει η πολιτική κατάσταση στη Γερμανία, μεταξύ Χριστιανοδημοκρατών, Σοσιαλιστών και Πρασίνων. Όσο για τα δημοσιονομικά ζητήματα, δεν ασχολούμαστε με τα πρωτογενή πλεονάσματα (για την ακρίβεια, υπερπλεονάσματα) της Ελλάδας, αλλά για τις τρύπες και τα ελλείμματα σε χώρες όπως η Ιταλία και η Γαλλία.

Με αυτό τον τρόπο περιγράφει την τρέχουσα κατάσταση γνωστός χρηματιστηριακός αναλυτής, επισημαίνοντας πως οι αμέσως επόμενοι μήνες θα μας πουν πολλά πράγματα για το ποια πορεία θα ακολουθήσει τελικά ο Ντόναλντ Τραμπ στις ΗΠΑ.

«Στο Λευκό Οίκο αρχίζουν να καταλαβαίνουν πως τα πράγματα στην πράξη είναι πιο σύνθετα από τις προεκλογικές εξαγγελίες. Ο πόλεμος στην Ουκρανία που θα σταματούσε σε 24 ώρες, συνεχίζεται και από την εξέλιξη των διαπραγματεύσεων θα κριθούν αρκετά πράγματα για την πορεία του ενεργειακού κόστους σε ολόκληρο τον κόσμο, τουλάχιστον σε βραχυμεσοπρόθεσμο διάστημα.

Η επιβολή δασμών έχει ήδη αρχίσει να ανεβάζει τις τιμές των προϊόντων στις ΗΠΑ και η γενικότερη αβεβαιότητα ξεκίνησε να επηρεάζει τις μετοχές (π.χ. η Citigroup προχώρησε σε υποβάθμιση της σύστασης για τις αμερικανικές μετοχές σε neutral από overweight) και να απειλεί με ύφεση την οικονομία.

Με άλλα λόγια, ο πραγματικός αντίπαλος στις ΗΠΑ δεν είναι ούτε το κόμμα των Δημοκρατικών εντός της χώρας, ούτε ο Μερτς με τον Μακρόν στην Ευρώπη, αλλά οι ίδιες οι αγορές. Και μπροστά στις αγορές πολλά μπορούν να αλλάξουν μέσα σε λίγες εβδομάδες ή ακόμη και μέσα σε λίγους μήνες. Το ζητούμενο όμως είναι το πόσο έντονες θα είναι οι παρενέργειες, αλλά και το αν οι ΗΠΑ θα αντιληφθούν γρήγορα την κατάσταση και θα γυρίσουν γρήγορα το τιμόνι», αναφέρεται χαρακτηριστικά.

Τα ελληνικά όπλα

Μέσα σε ένα τόσο αβέβαιο περιβάλλον, η εγχώρια χρηματιστηριακή αγορά δείχνει ισχυρές αντιστάσεις σε επίπεδα αποτιμήσεων των εισηγμένων εταιρειών της, τα οποία με βάση τους δείκτες φαίνονται υποτιμημένα.

Συγκεκριμένα, μόνο κατά τη διάρκεια των τελευταίων 30 ημερών, είχαμε -μεταξύ άλλων- σειρά γεγονότων που αποτελούν σαφείς ενδείξεις για τη δυναμική της αγοράς μας, με πολλούς αναλυτές να υποστηρίζουν ότι ο Γενικός Δείκτης του Χ.Α. είτε θα ανεβεί σε μεσομακροπρόθεσμη βάση, είτε θα επιδείξει σχετικά αμυντικά χαρακτηριστικά (μικρότερη υποχώρηση) σε περίπτωση μιας πτωτικής πορείας των διεθνών κεφαλαιαγορών.

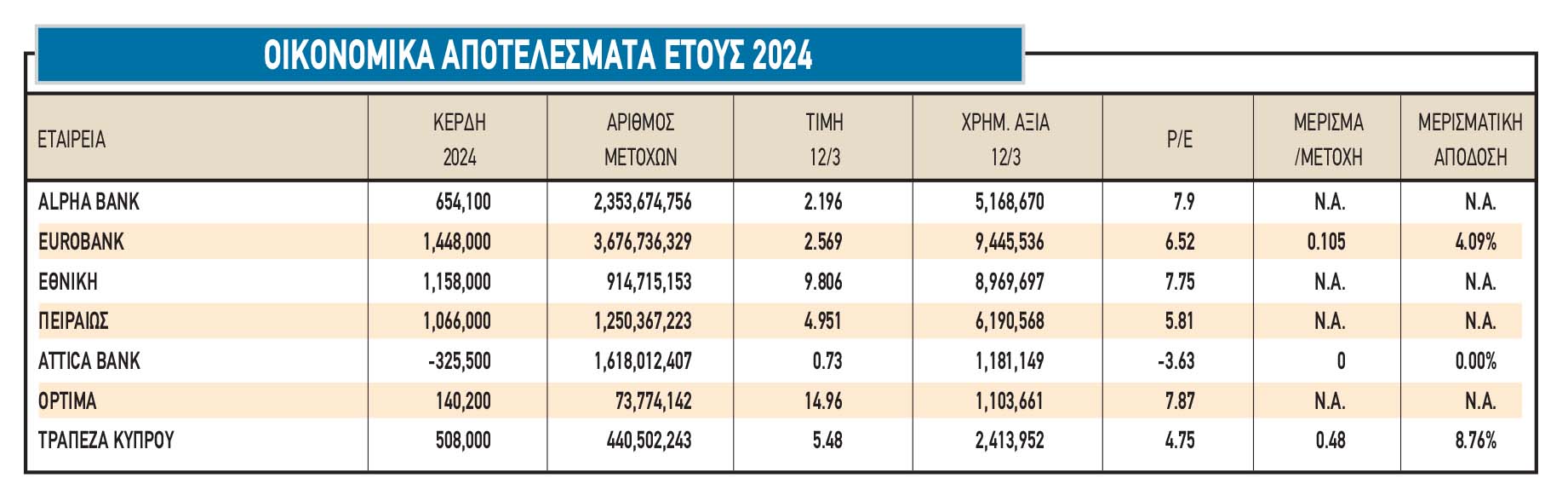

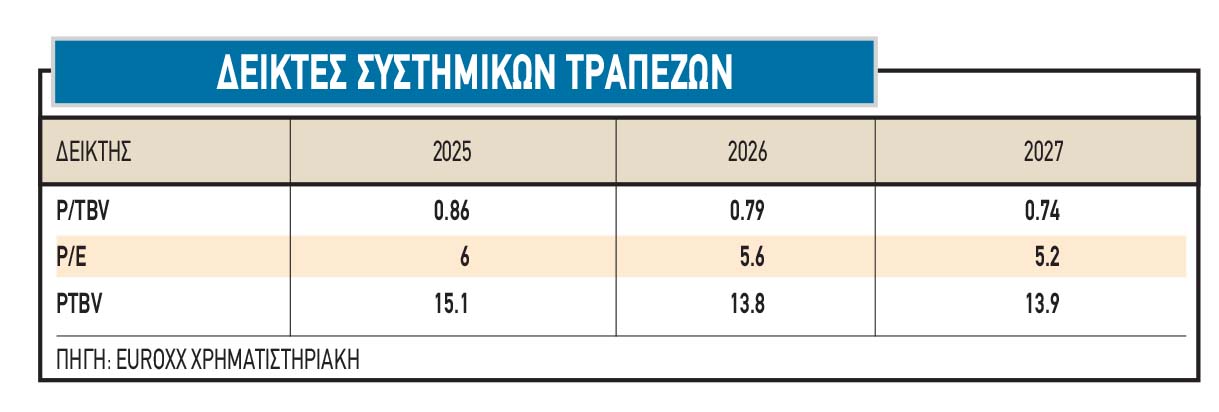

1. Οι προβλέψεις των αναλυτών μιλούν για επιδόσεις των συστημικών (και όχι μόνο) τραπεζών κατά την τριετία 2025-2027, σύμφωνα με τις οποίες το μέσο P/E θα εκτιμάται σε σαφώς μονοψήφια επίπεδα, οι αποτιμήσεις υπολείπονται έντονα των ενσώματων ιδίων κεφαλαίων τους, οι μερισματικές αποδόσεις θα παραμείνουν υψηλές και οι αποδοτικότητες των ιδίων κεφαλαίων θα κινούνται σε ικανοποιητικά διψήφια ποσοστά.

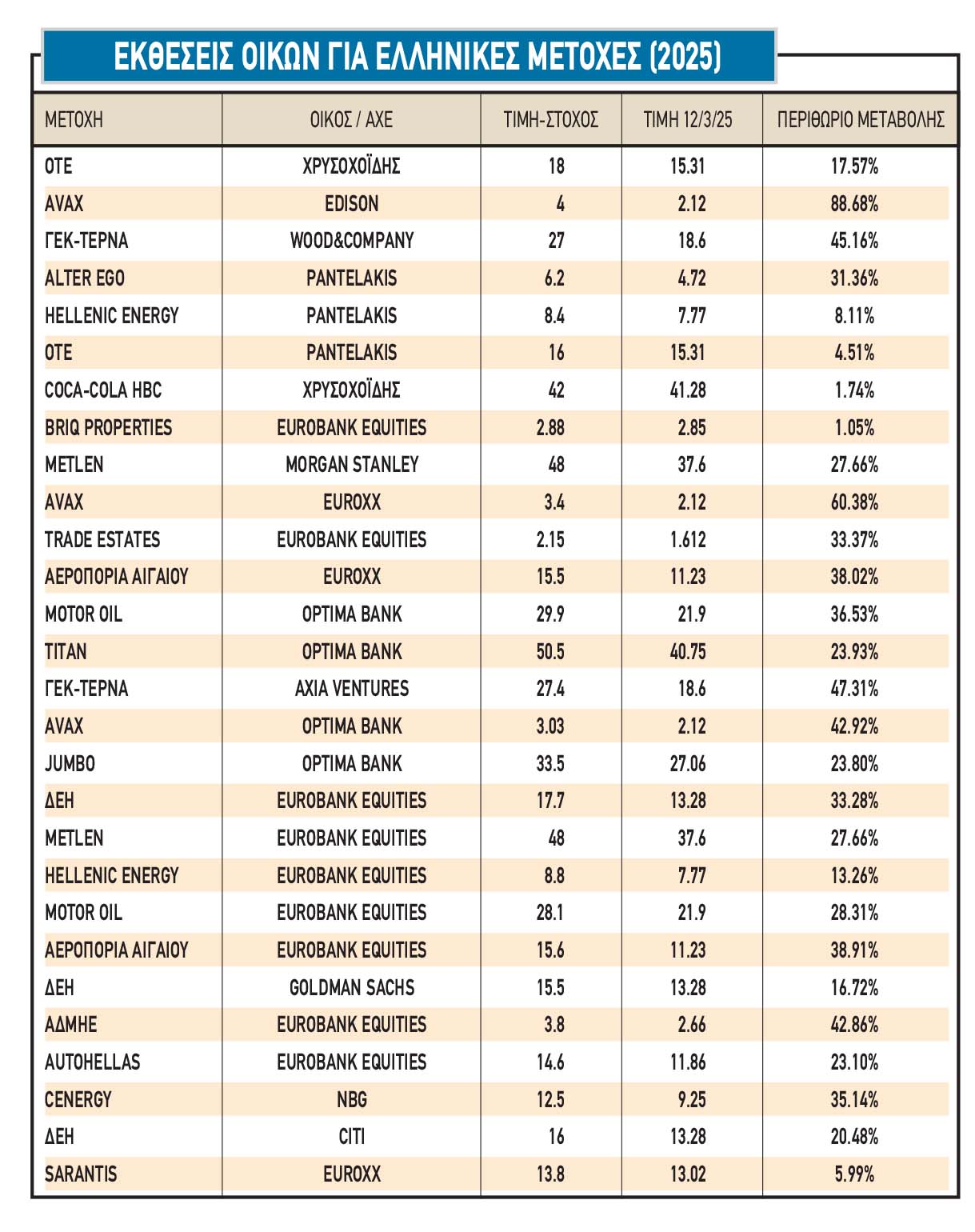

2. Με βάση τα οικονομικά αποτελέσματα του 2024, εισηγμένες όπως η Metlen (παρά το ότι φέτος ανακοίνωσε σημαντικά deals), η ElvalHalcor και η Autohellas διαπραγματεύονται με μονοψήφιους δείκτες P/E, ενώ τίτλοι όπως ο ΟΤΕ και η τσιμεντοβιομηχανία Titan με δείκτη ελαφρά ανώτερο του 10, κάτι που συμβαίνει και για τις Cenergy και Sarantis αν οι δείκτες P/E υπολογιστούν με βάση τα προβλεπόμενα για φέτος οικονομικά τους αποτελέσματα (και οι δύο εισηγμένες έχουν δώσει σχετικά guidance).

3. Ο όμιλος Viohalco ανακοίνωσε τα ετήσια οικονομικά αποτελέσματά του για τη χρήση του 2024 και ακολούθησαν τα σχετικά conference calls τόσο της ίδια εισηγμένης, όσο και των θυγατρικών της. Η ουσία είναι πως η τιμή της μετοχής στο ταμπλό δεν κέρδισε ούτε ένα σεντ, παρότι τα αποτελέσματα ήταν ανοδικά, η ρευστότητα σαφώς βελτιωμένη, οι φετινές προοπτικές καλύτερες και ο δείκτης «επιχειρηματικής αξίας προς προσαρμοσμένο EBITDA» (EV/EBITDA) μόλις στο πέντε.

4. Η ΟΑΚ Hill Advisors, ένας από τους μεγάλους διεθνείς «παίκτες» στις επενδύσεις, προχώρησε πρόσφατα στην απόκτηση του 25% των θυγατρικών της Ideal Holdings με premium 31% επί της τρέχουσας τιμής της μετοχής στο ταμπλό του Χ.Α., παρότι θα αποκτήσει σε αυτές ποσοστό μειοψηφίας. Παρόλα αυτά, από την ημερομηνία ανακοίνωσης του deal έως σήμερα τα όποια κέρδη έχει καταγράψει η μετοχή της ΙΝΤΕΚ είναι σχετικά περιορισμένα (6,22 ευρώ στις 12/3/2025, όταν το deal παραπέμπει σε τιμή μετοχής 8,54 ευρώ).

5. Συνεχίστηκαν τα placements και πέρα από τις τράπεζες (π.χ. βλέπε το παράδειγμα του κατασκευαστικού ομίλου Avax), όπου το αποκαλούμενο «έξυπνο χρήμα» έβαλε το χέρι στην τσέπη αγοράζοντας στις τρέχουσες αποτιμήσεις μετοχές με μεσομακροπρόθεσμη προοπτική.

6. Ώθηση στη χρηματιστηριακή αγορά μπορούν να δώσουν και τα επιχειρηματικά deals, μέτωπο στο οποίο παρατηρείται έντονη κινητικότητα. Για παράδειγμα, η συμφωνία της εξαγοράς της Εθνικής Ασφαλιστικής από τον όμιλο Πειραιώς, είχε ως αποτέλεσμα -μεταξύ άλλων- η διοίκηση της Τράπεζας να αναθεωρήσει προς τα πάνω τα προβλεπόμενα κέρδη της στο business plan της περιόδου 2026-2028.

7. Οι συνεχιζόμενες ανακοινώσεις των εταιρειών σχετικά με τη μερισματική τους πολιτική, επιβεβαιώνουν την εκτίμηση για φετινές χρηματικές διανομές της τάξεως των πέντε δισ. ευρώ, άρα για μια μέση μερισματική απόδοση άνω του 4%, η οποία εξακολουθεί να συγκρίνεται ευνοϊκά ακόμη και με αυτή των δεκαετών κρατικών χρεογράφων, όσο και αν οι αποδόσεις των τελευταίων έχουν ανεβεί μέσα στο 2025.

8. Η Εθνική Τράπεζα αναθεώρησε προς τα πάνω την πρόβλεψή της για την πορεία του φετινού ελληνικού ΑΕΠ (στο +2,5%, έναντι +2,3%) υποστηρίζοντας πως θα επηρεάσουν θετικά την κατάσταση μια περισσότερο υποστηρικτική δημοσιονομική και νομισματική πολιτική, καθώς και οι χαμηλότερες τιμές πετρελαίου. Προς την ίδια κατεύθυνση θα λειτουργήσει και η δυνατότητα δημοσιονομικής ευελιξίας που αποφάσισε να δώσει η Ευρωπαϊκή Επιτροπή στις χώρες-μέλη σχετικά με τις αμυντικές τους δαπάνες. Η εξέλιξη αυτή, σε συνδυασμό με την υπεραπόδοση των μέτρων καταπολέμησης της φοροδιαφυγής, φαίνεται πως θα οδηγήσουν σε νέο κυβερνητικό πακέτο μέτρων για μειώσεις φόρων και αυξήσεις κρατικών δαπανών μέσα στο καλοκαίρι.

9. Η DBRS αναβάθμισε πρόσφατα το αξιόχρεο της ελληνικής οικονομίας, ενώ το χθες το βράδυ (14/3/2025) ήρθε και η «σκληρή» Moody’s να εντάξει σε καθεστώς επενδυτικής βαθμίδας το Ελληνικό Δημόσιο, σημειώνοντας μεταξύ άλλων ότι «η τρέχουσα κατάσταση με το αυξημένο γεωπολιτικό ρίσκο στην Ευρώπη έχει λιγότερες επιπτώσεις στην Ελλάδα από ότι σε άλλες χώρες της νότιας Ευρώπης».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία