Με τους περισσότερους αναλυτές να εκτιμούν πως οι αγορές έχουν μπει σε μια πολύμηνη φάση αναταράξεων, η συνηθέστερη συμβουλή που δίδεται είναι το χτίσιμο ενός μικτού χαρτοφυλακίου που θα περιλαμβάνει αρκετά μετρητά, κρατικά ομόλογα σε ευρώ και επιλεγμένους μετοχικούς τίτλους.

Από την άλλη πλευρά, υπάρχουν οι «λίγοι και τολμηροί» που μπορεί να μην μπορούν να προβλέψουν την πορεία των ελληνικών μετοχών βραχυπρόθεσμα, πλην όμως θεωρούν οι τρέχουσες αποτιμήσεις αποτελούν αγοραστικές ευκαιρίες για τους υπομονετικούς παίκτες.

Οι χαμηλότερες τιμές μετά τη «διόρθωση» του Απριλίου, η ελπίδα πως Ευρώπη και ΗΠΑ μπορούν να οδηγηθούν σε «συμβιβαστική λύση», καθώς και η εκτίμηση πολλών ότι η Ελλάδα μπορεί να υπεραποδώσει έναντι των ξένων κεφαλαιαγορών αποτελούν τα βασικά τους επιχειρήματα.

Το νέο περιβάλλον που θα δημιουργηθεί μετά την επιβολή δασμών από τον Αμερικανό πρόεδρο Ντόναλντ Τραμπ και τις επιπτώσεις που αυτό θα προκαλέσει στην οικονομία και στις κεφαλαιαγορές προσπαθούν αυτή την περίοδο να ανιχνεύσουν χρηματιστηριακοί αναλυτές και επενδυτές.

H απάντηση φυσικά δεν είναι καθόλου εύκολη, γιατί η πλευρά των ΗΠΑ αλλάζει τα δεδομένα από στιγμή σε στιγμή, με την τελευταία εκδοχή να θέλει μια εξοντωτική επιβάρυνση της Κίνας και μια τρίμηνη παράταση προκειμένου να υπάρξουν διαπραγματεύσεις με μια ευρεία σειρά από χώρες.

Αν και υπάρχουν διαφορετικές εκτιμήσεις μεταξύ των παραγόντων της αγοράς για το πώς τελικά θα μπορούσαν να εξελιχθούν τα πράγματα, η πλειονότητα συμφωνεί στο ότι:

1. Ακόμη κι αν αρθούν «εδώ και τώρα» οι δασμοί και επιστρέψουμε στο καθεστώς της 1ης Απριλίου (πριν από την «ημέρα απελευθέρωσης των ΗΠΑ»), τίποτε δεν θα είναι όπως παλαιότερα. Ένα μεγάλο μέρος της ζημιάς έχει ήδη γίνει και θα διαρκέσει για πολλά χρόνια. Πώς για παράδειγμα μια επιχείρηση θα προχωρήσει στο μέλλον σε μια επένδυση μεγάλου μεγέθους, όταν θα γνωρίζει πως ανά πάσα στιγμή θα μπορούν να επιβάλλονται δασμοί, ή εισαγωγικές ποσοστώσεις από μεγάλες οικονομίες, όπως αυτές των ΗΠΑ, της Κίνας και ενδεχομένως της Ευρωπαϊκής Ένωσης; Πόσο εύκολο θα είναι για τους επενδυτές να αγοράσουν μετοχές αυτών των εταιρειών και πόσο πρόθυμα οι τράπεζες θα αποφασίζουν να τις δανειοδοτούν;

2. Η ουσιαστικότερη «αντιπολίτευση» για τον Ντόναλντ Τραμπ θα μπορούσε να προέλθει αποκλειστικά και μόνο από τις αγορές, οι οποίες έχουν ήδη αρχίσει να δείχνουν την έντονη αντίθεσή τους. Για παράδειγμα, λέγεται πως η τρίμηνη παράταση που δόθηκε προκειμένου να ξεκινήσουν διαπραγματεύσεις, οφείλεται στο ότι ο Αμερικανός πρόεδρος διαπίστωσε το πόσο μεγάλες θα ήταν οι παρενέργειες από την αντίδραση των αγορών (άλλοι θεωρούν πως από την αρχή, ο Ντόναλντ Τραμπ επέβαλε τους δασμούς, προκειμένου να ξεκινήσει διαπραγματεύσεις από πλεονεκτικότερη θέση).

3. Φαίνεται πως βρισκόμαστε σε μια φάση αβεβαιότητας που θα διαρκέσει, καθώς θα χρειαστούν αρκετοί μήνες ακόμη μέχρις ότου να φανεί το κατά πόσο το ιδιαίτερα ριψοκίνδυνο εγχείρημα του Αμερικανού προέδρου: α) Θα ξεκινήσει, β) Αν, σε περίπτωση που ξεκινήσει, θα αρχίσει να αποδίδει καρπούς, ή -πράγμα και πολύ πιθανότερο- θα προκαλέσει σειρά αδιεξόδων στην οικονομία των ΗΠΑ. Άλλωστε, η δημοτικότητα του Ντόναλντ Τραμπ μπορεί μεν να διατηρείται υψηλή στους ψηφοφόρους του (οι οποίοι ακόμη δεν έχουν υποστεί τις παρενέργειες του επερχόμενου πληθωρισμού) ωστόσο έχει αρχίζει να κλονίζεται η εμπιστοσύνη του ανάμεσα σε πολιτικούς και ισχυρούς οικονομικούς παράγοντες που μέχρι πρότινος ήταν ένθερμοι υποστηρικτές του.

Τα σενάρια των επιπτώσεων

Προφανώς, κανείς δεν μπορεί να προβλέψει με ασφάλεια το μέγεθος και τη χρονική έκταση της όλης αναταραχής μέχρις ότου μπούμε στη φάση μιας νέας ισορροπίας, καθώς είναι άγνωστες οι αντιδράσεις αρκετών «παικτών», άγνωστο το πώς θα κινηθούν οι ροές κεφαλαίων μέσα στους επόμενους μήνες και φυσικά άγνωστο το πόσες επιμέρους διαπραγματεύσεις θα γίνουν μεταξύ των ΗΠΑ και άλλων χωρών, προκειμένου να καταλήξουν σε κάποια «συμβιβαστική λύση».

Σύμφωνα ωστόσο με μια πρώτη εκτίμηση γνωστού χρηματιστηριακού αναλυτή, αν δεν λάβει χώρα κάποια νέα, εξίσου αρνητική, εξέλιξη, ο φετινός ρυθμός ανάπτυξης της Ευρώπης θα μειωθεί έως και κατά 1%, με αποτέλεσμα κάποιες χώρες του Βορρά να κλείσουν με αρνητικό πρόσημο και το ελληνικό ΑΕΠ να περιορίσει την αύξησή του μεταξύ του 1,3% και του 1,8%, κυρίως εξαιτίας των έμμεσων επιπτώσεων που θα υποστεί.

Γενικότερα, η ελληνική οικονομία φαίνεται πως έχει πείσει τις αγορές ότι είναι σε θέση να υπεραποδώσει έναντι των άλλων ευρωπαϊκών κρατών, με δεδομένα τα κονδύλια του Ταμείου Ανάκαμψης, την τάση του δυτικού κόσμου να περιορίζει άλλες δαπάνες, αλλά όχι τις διακοπές του και φυσικά, τις σαφώς περιορισμένες οικονομικές δοσοληψίες με την άλλη πλευρά του Ατλαντικού.

Αν δεχτούμε αυτό ως το βασικό σενάριο, συνεχίζει ο ίδιος αναλυτής, τότε οι ελληνικές μετοχές δεν έχουν να φοβηθούν πολλά πράγματα σε μεσομακροπρόθεσμη βάση και -κάτω από προϋποθέσεις- οι τρέχουσες αποτιμήσεις σε επιλεγμένες μετοχές αποτελούν αγοραστική ευκαιρία.

Με μια τέτοια εκτίμηση συμφωνούν πολλοί ακόμη παράγοντες της αγοράς, καθώς μεταξύ άλλων σημειώνουν:

• Μετά και από την πρόσφατη έντονη διόρθωση στο ταμπλό του Χ.Α., οι τρέχουσες αποτιμήσεις κάθε άλλο παρά απαιτητικές δείχνουν να είναι. Για παράδειγμα, δεκάδες (περίπου οι μισές εισηγμένες εταιρείες από όσες έχουν ανακοινώσει τα οικονομικά τους αποτελέσματα) διαπραγματεύονται χαμηλότερα από τη λογιστική τους αξία ή και κοντά σε αυτή και μάλιστα, μιλάμε για κερδοφόρους ομίλους που διανέμουν μερίσματα (π.χ. συστημικές τράπεζες, Τράπεζα Κύπρου, Hellenic Energy, Motor Oil, ΔΕΗ, Viohalco, ElvalHalcor, Attica Group, Fourlis, Interlife ΑΕΓΑ, Revoil, Π. Πετρόπουλος, Γενική Εμπορίου & Βιομηχανίας, οι ΑΕΕΑΠ Premia, BriQ, Trastor και Trade Estates κ.λπ.).

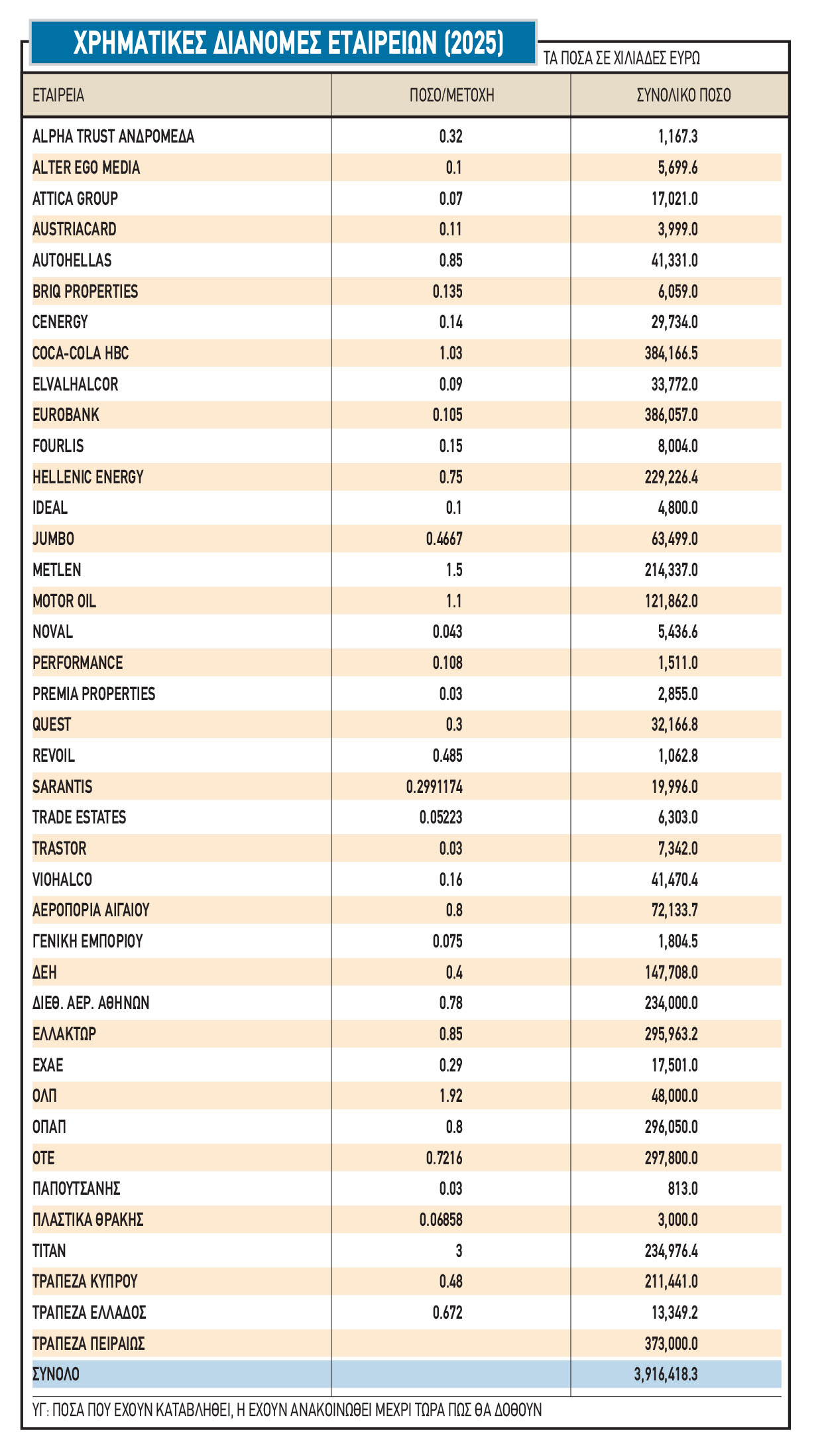

Επίσης, με τις φετινές χρηματικές διανομές να αναμένεται πως θα προσεγγίσουν ή και θα υπερβούν τα πέντε δισ. ευρώ, η μέση μερισματική απόδοση του Χ.Α. υπολογίζεται μεταξύ του 4,2% και του 4,7% (σαφώς υψηλότερη από το yield των δεκαετών κρατικών ελληνικών ομολόγων). Σε ό,τι αφορά τώρα τον δείκτη P/E εκτιμάται ότι μετά και τη δημοσίευση του συνόλου των περυσινών αποτελεσμάτων θα προκύψει μια μέση τιμή που για το σύνολο της αγοράς θα κινηθεί μεταξύ του 9 και του 10.

• Ένα τμήμα των επιπτώσεων στην οικονομία θα καλυφθεί από το μέτωπο των επιτοκίων. Η παγκόσμια πτώση της ζήτησης λόγω των δασμών θα αποκλιμακώσει ενδεχομένως τις τιμές της ενέργειας (πόσο μάλλον αν τελικά λήξει ο πόλεμος στην Ουκρανία). Μια τέτοια εξέλιξη, σε συνδυασμό με ένα περισσότερο αδύναμο δολάριο που σχεδιάζει ο Ντόναλντ Τραμπ θα ανασχέσει τις πληθωριστικές πιέσεις στην Ευρώπη, με αποτέλεσμα η ΕΚΤ να έχει έναν ακόμη λόγο (πέραν την ανάγκης για στήριξη της πραγματικής οικονομίας) να προχωρήσει φέτος σε τρεις μειώσεις επιτοκίων (στο 1,75%) αντί για δύο (στο 2%). Επιπλέον, μια μείωση επιτοκίων επηρεάζει θετικά τόσο τις τιμές-στόχους των αναλυτών (χαμηλότερο WACC) όσο και το κόστος δανεισμού των επιχειρήσεων.

• Οι ελληνικές τράπεζες δεν φαίνεται να αντιμετωπίζουν κάποιο ιδιαίτερο ρίσκο από την υπόθεση των αμερικανικών δασμών, με τους οικονομολόγους της Jefferies να εκτιμούν ότι τα εγχώρια χρηματοπιστωτικά ιδρύματα είναι σχετικά απομονωμένα από τον τρέχοντα δασμολογικό κίνδυνο των ΗΠΑ.

Μπορούν, όμως, όλα αυτά να αποτρέψουν μια ενδεχόμενη περαιτέρω πτώση των τιμών των μετοχών στο Χ.Α. σε περίπτωση που επιδεινωθεί δραστικά το κλίμα στο εξωτερικό; Η απάντηση είναι μάλλον αρνητική, τουλάχιστον σε ό,τι αφορά το βραχυπρόθεσμο διάστημα, με δεδομένο ότι πολλά από τα ξένα funds (που ουσιαστικά ελέγχουν την πορεία των τιμών τουλάχιστον στους τίτλους της υψηλής κεφαλαιοποίησης) δρουν με διεθνοποιημένα κριτήρια και επιπλέον γιατί δεν υπάρχει επαρκές αντίβαρο από τους Έλληνες (ιδιώτες και θεσμικούς) επενδυτές.

Από την άλλη πλευρά, οι πιο «τολμηροί» θεωρούν πως η περίοδος αυτή θα μπορούσε να αποτελέσει μια καλή ευκαιρία για σταδιακές τοποθετήσεις σε επιλεγμένους τίτλους. Το βασικό αφήγημα εστιάζεται στο ότι:

- Είναι ανοιχτό το σενάριο να βρεθεί συμβιβαστική λύση μεταξύ ΗΠΑ και Ευρωπαϊκής Ένωσης, σε περίπτωση που ο Αμερικανός πρόεδρος «βάλει νερό στο κρασί του», με δεδομένο μάλιστα ότι έχει λάβει το πρώτο (αρνητικό γι’ αυτόν) σήμα από τις αγορές.

- Ακόμη και σε περίπτωση που η επιβολή δασμών 20% ισχύσει, η ελληνική οικονομία δεν θα πληγεί τόσο έντονα από την κρίση.

- Ανεξάρτητα από τις όποιες εξελίξεις υπάρχουν σχετικά με τους δασμούς, το όλο σκηνικό θα οδηγήσει την Ευρώπη στο να δημιουργήσει ένα νέο «ταμείο ανάκαμψης» (προφανώς με άλλη ονομασία και διαφοροποιημένους όρους) μέσα από κεφάλαια που θα περισσέψουν από το υπάρχον πρόγραμμα, αλλά και από ευρωπαϊκό δανεισμό. Μια τέτοια εξέλιξη θα μπορούσε να οδηγήσει σε συνέχιση της αύξησης του ελληνικού ΑΕΠ και μετά το 2026 (όταν θα έχει εκπνεύσει το Ταμείο Ανάκαμψης).

Σε ό,τι αφορά τώρα τις υπόλοιπες μορφές επένδυσης, οι αναλυτές αναμένουν μια υποχώρηση του δολαρίου σε σχέση με το ευρώ, μια πρόσθετη υποχώρηση των τραπεζικών επιτοκίων στην Ευρώπη και ενδεχομένως ένα εντονότερο ενδιαφέρον προς τους ομολογιακούς τίτλους σε ευρώ, είτε κρατικούς, είτε εταιρικούς υψηλής πιστοληπτικής διαβάθμισης.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα