Μια σειρά θετικών εξελίξεων που σε άλλες χρονικές περιόδους θα μπορούσε να επηρεάσει ανοδικά τις τιμές των ελληνικών μετοχών φαίνεται να έχει αφήσει αδιάφορο τον Γενικό Δείκτη του Χ.Α., που εδώ και μήνες κινείται σε ένα στενό εύρος.

Οι πρόσφατες άνετες υπερκαλύψεις των εκδόσεων σε Εθνική Τράπεζα και Cenergy -έστω κι αν πρόσκαιρα απορροφούν ρευστότητα από την αγορά- αποδεικνύουν ότι οι ξένοι θεσμικοί επενδυτές εξακολουθούν να πιστεύουν σε μια μεσο-μακροπρόθεσμη ανοδική προοπτική του Χ.Α., ενώ προς την ίδια κατεύθυνση κινούνται τόσο το περιεχόμενο των εκθέσεων των ξένων οίκων όσο και η πρόσφατη απόφαση του οίκου FTSE να εντάξει το ελληνικό χρηματιστήριο σε «λίστα παρακολούθησης» (watch list), για να αξιολογηθεί το αν θα μεταταχθεί στις αναπτυγμένες διεθνείς κεφαλαιαγορές. Άλλωστε, σε ανάλογη κίνηση είχε προχωρήσει τον Αύγουστο και ο S&P Dow Jones.

Με τον μέσο δείκτη P/E να βρίσκεται σήμερα πολύ χαμηλότερα σε σύγκριση με το 2019, με το spread των ελληνικών ομολόγων να έχει επιστρέψει στα προ κρίσης επίπεδα (κάτω από τις 100 μονάδες βάσης) και με τον Γιάννη Στουρνάρα να μιλά για ακόμη δύο μειώσεις επιτοκίων από την ΕΚΤ μέχρι της λήξη της χρονιάς, οι περισσότεροι αναλυτές θεωρούν το Χ.Α. «υποτιμημένο».

Από την άλλη πλευρά, ωστόσο, κανείς δεν παραγνωρίζει το ιδιαίτερα ασταθές διεθνές περιβάλλον, σε συνδυασμό με τις όποιες παρενέργειες θα μπορούσαν να προκύψουν από τη λιμνάζουσα ευρωπαϊκή οικονομία.

Μετά την περσινή πρώτη φάση της αποεπένδυσης του ΤΧΣ από την Εθνική Τράπεζα, η εγχώρια χρηματιστηριακή αγορά είχε πάρει φωτιά, κάτι που δεν επαναλήφθηκε φέτος, όταν ολοκληρώθηκε πρόσφατα η δεύτερη φάση αποχώρησης του Ταμείου από την ίδια τράπεζα, παρά την άνετη υπερκάλυψη τής ζήτησης και κόντρα στο υψηλό προφίλ των funds που συμμετείχαν.

Απαθές έμεινε το ταμπλό και στην απόφαση του FTSE-Russel να εντάξει το Χ.Α. στη λίστα παρακολούθησης προκειμένου να είναι υποψήφιο προς μετάταξη στις αναπτυγμένες διεθνείς κεφαλαιαγορές.

«Και οι δύο αυτές εξελίξεις, όπως επίσης οι αυξημένες προσδοκίες για μείωση των ευρωπαϊκών επιτοκίων- αναβαθμίζουν τις προοπτικές του Χ.Α. σε βάθος χρόνου και δεν είναι οι μόνες που έλαβαν χώρα τη φετινή χρονιά», υποστηρίζει γνωστός χρηματιστηριακός παράγοντας.

Συμπληρώνει ωστόσο πως «εδώ και κάποιους μήνες το Χ.Α. φαίνεται είτε να μην αξιολογεί τις θετικές ειδήσεις, είτε να περιμένει κάποιες εξελίξεις πριν δοθεί η εντολή για μεγάλες αγορές. Μέσα σ’ αυτό το περιβάλλον, οι αισιόδοξοι είναι χαρούμενοι γιατί τους δίνεται η χρονική ευχέρεια να χτίσουν θέσεις στα επίπεδα τιμών που επιθυμούν και πολλοί από τους υπόλοιπους φοβούνται πως κάτι κακό βρίσκεται μπροστά μας, που ενδεχομένως να το ξέρουμε, ενδεχομένως και όχι» (π.χ. επιπτώσεις στην οικονομία και στις επιχειρήσεις σε περίπτωση γενίκευσης του πολέμου στη Μέση Ανατολή).

Κατά την τελευταία πενταετία (από Οκτώβριο 2019), ο Γενικός Δείκτης του Χ.Α. έχει ανέβει 71,7%, με όλες τις κατηγορίες των μετοχών να έχουν συμμετάσχει στο ράλι: +67,6% για τον δείκτη υψηλής κεφαλαιοποίησης, +61,4% για τις τράπεζες και +95,6% για τα «μεσαία χαρτιά».

Παρ’ όλα αυτά, ο μέσος δείκτης P/E βρίσκεται σήμερα σε πολύ χαμηλότερο (άρα ελκυστικότερο) επίπεδο σε σύγκριση με το 2019 και αυτό γιατί τα εταιρικά κέρδη έχουν καταγράψει πολλαπλάσιο ποσοστό ανόδου κατά το συγκεκριμένο χρονικό διάστημα. Αυτό συνέβη όχι μόνο εξαιτίας των πολύ καλύτερων επιδόσεων των τραπεζών, αλλά και εξαιτίας της δραστικής βελτίωσης που σημείωσαν τα αποτελέσματα των υπόλοιπων κλάδων.

Συγκεκριμένα, αν και τα εταιρικά αποτελέσματα δεν είναι απόλυτα συγκρίσιμα από έτος σε έτος (διαφοροποιείται ο αριθμός και η σύνθεση των εισηγμένων εταιρειών) θα μπορούσαμε να πούμε ότι, ενώ το 2018 τα κέρδη των μη τραπεζικών εισηγμένων είχαν διαμορφωθεί κοντά στο 1,4 δισ. ευρώ και το 2019 γύρω στα 700 εκατ. ευρώ (κυρίως λόγω των ζημιών της ΔΕΗ), το 2022 εκτινάχθηκαν στα 5,4 δισ. ευρώ και το 2023 γύρω στα 6,5 δισ. ευρώ!

Όσο για το φετινό πρώτο εξάμηνο, οι μη τραπεζικές εισηγμένες κατέγραψαν αύξηση κερδών γύρω στο 15% και οι τραπεζικές ακόμη πιο μεγάλη. Όσο κι αν για το δεύτερο φετινό εξάμηνο προβλέπεται κάποια κόπωση στην «κάτω γραμμή» των λογιστικών καταστάσεων, όλα δείχνουν πως τα εταιρικά αποτελέσματα θα ξεπεράσουν τα περσινά.

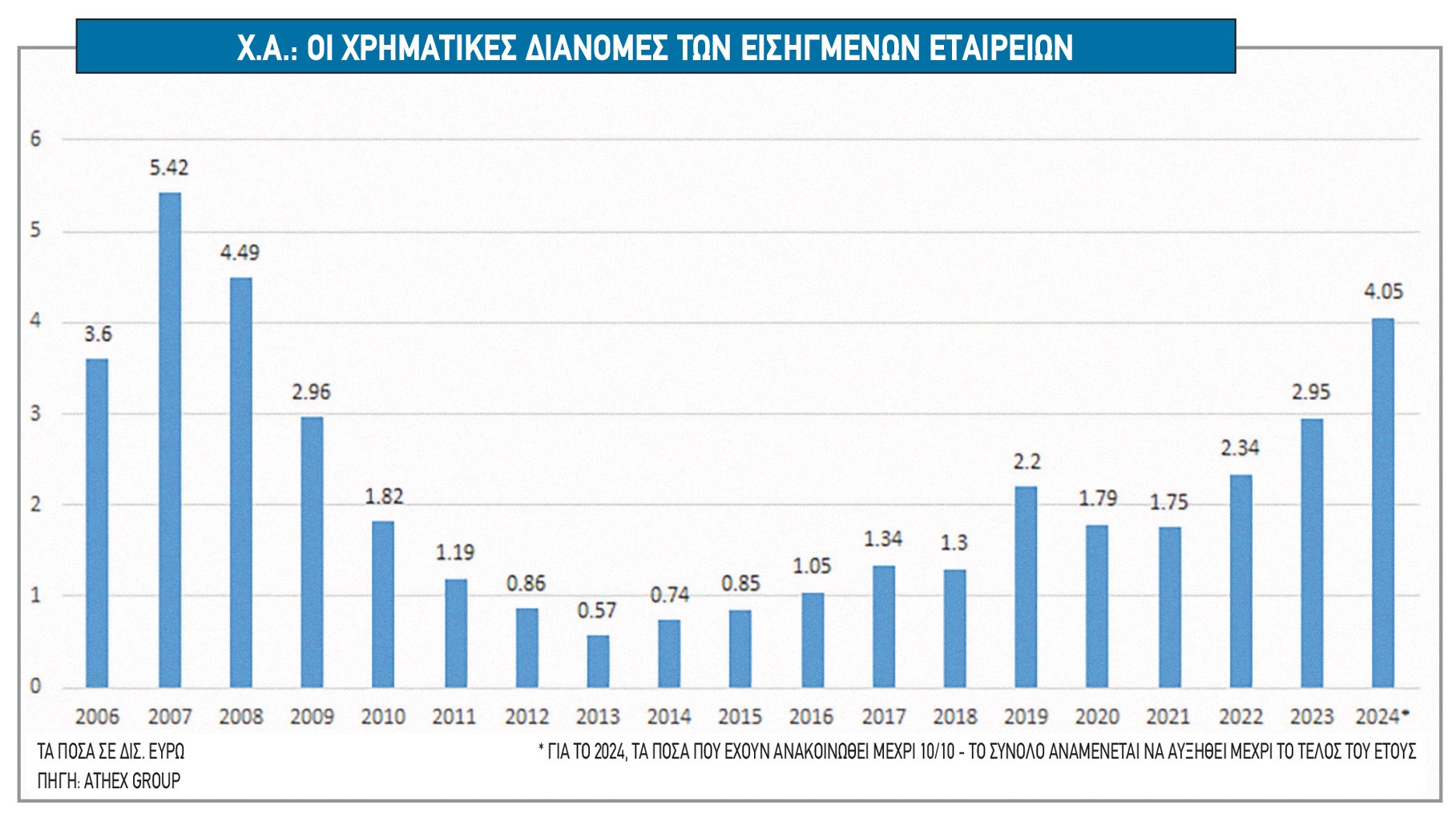

Κατά τον ίδιο τρόπο, από το 2019 έως σήμερα έχει αυξηθεί κατά πολύ η μέση μερισματική απόδοση των ελληνικών μετοχών (το σύνολο των χρηματικών διανομών από το 1,3 δισ. του 2018, τα 2,2 δισ. του 2019, το 1,8 δισ. του 2020 και τα 2,34 δισ. του 2022, φέτος θα ξεπεράσει τα 4 δισ. ευρώ (πάνω από +82% σε σχέση με το 2019 και πάνω από +122% σε σύγκριση με το 2020).

Πιο ελκυστικοί δείκτες

Με άλλα λόγια, παρά την άνοδο που έχουν σημειώσει οι τιμές των μετοχών κατά τα τελευταία χρόνια, διαπραγματεύονται σήμερα με ελκυστικότερους δείκτες από τότε. Κι αυτό συμβαίνει σε μια περίοδο κατά την οποία η ελληνική οικονομία έχει σημειώσει μεγάλη βελτίωση σε ό,τι αφορά το μέγεθος, την αξιοπιστία της και τους δείκτες της.

Για παράδειγμα, στις αρχές του 2019 -όταν τα διεθνή επιτόκια ήταν μηδενικά, ή και αρνητικά- η Ελλάδα είχε βγει στις αγορές και είχε δανειστεί για πέντε χρόνια με επιτόκιο 3,5%. Σήμερα, σε περιβάλλον πολύ υψηλότερων διεθνών επιτοκίων, τα δεκαετή κρατικά ομόλογα έχουν απόδοση (yield) κοντά στο 3,18%, με το spread έναντι του αντίστοιχου γερμανικού ομολόγου να βρίσκεται κάτω από τις εκατό μονάδες βάσης. Η δημοσιονομική εικόνα της χώρας χαρακτηρίζεται από πρωτογενή πλεονάσματα, από συνεχή αποκλιμάκωση του δείκτη χρέους και από την ανάκτηση της επενδυτικής βαθμίδας.

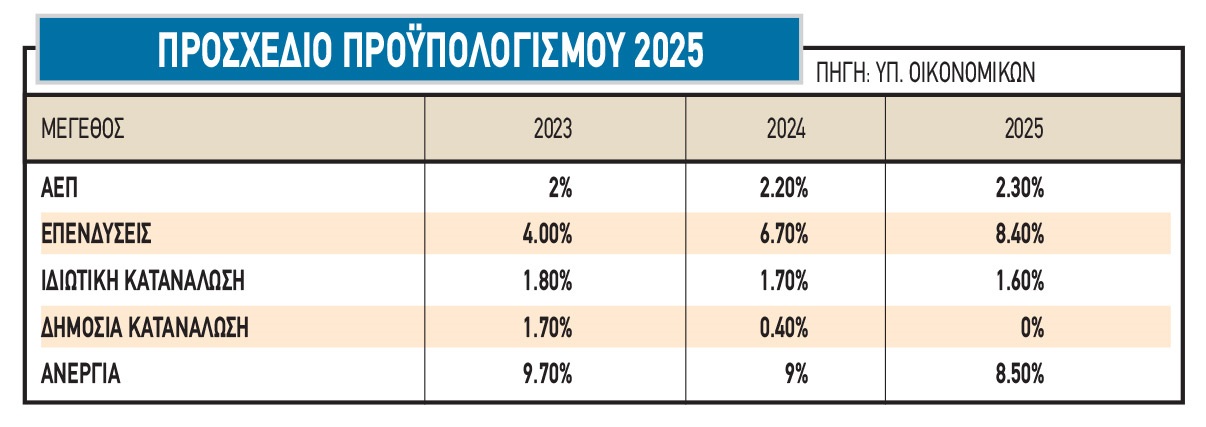

Πέραν αυτών, με βάση τα στοιχεία του προσχεδίου του Προϋπολογισμού, για το 2025 (βλέπε στοιχεία παρατιθέμενου πίνακα) αναμένεται πως η ελληνική οικονομία θα σημειώσει ρυθμό ανάπτυξης υψηλότερο του 2% (στο 2,3%, έναντι 2,2% φέτος), με αιχμή του δόρατος τις επενδύσεις (+8,4%) και σταθεροποιημένη τη δημόσια κατανάλωση.

Αναβάθμιση «εκ των έσω»

Μέσα στην τελευταία πενταετία έχει παρατηρηθεί έντονη βελτίωση στην «ποιότητα» των εισηγμένων εταιρειών, με αποτέλεσμα να προσφέρονται σαφώς περισσότερες εναλλακτικές επιλογές στους επενδυτές. Η βελτίωση αυτή δεν αφορά τόσο τον αριθμό των νέων επιλογών (αν και μόνο κατά το τελευταίο δωδεκάμηνο είχαμε την είσοδο νέων εταιρειών στο ταμπλό όπως δύο ΑΕΕΑΠ, της Optima Bank, του Διεθνούς Αερολιμένα Αθηνών και της Τράπεζας Κύπρου), όσο κυρίως την αναβάθμιση παλαιότερων επιλογών. Μιλάμε για μια «αναβάθμιση εκ των έσω».

Για παράδειγμα, μόλις κατά τους τελευταίους 12 μήνες είδαμε να ολοκληρώνεται η αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις τέσσερις συστημικές τράπεζες (στις δύο από αυτές συνοδεύτηκε και από διεύρυνση του free float), ενώ παράλληλα έχουμε αύξηση της μετοχικής διασποράς σε Cenergy, Austriacard, Hellenic Energy κ.ά.

Επίσης, μέσα στην τελευταία πενταετία έχουμε δει να αλλάζουν πίστα και να μπαίνουν στο επενδυτικό στόχαστρο εταιρείες που ενίσχυσαν δραστικά τα μεγέθη τους, όπως π.χ. η ΔΕΗ, η Intralot, η Intrakat, η Ideal, η Profile, η Autohellas, η Μοτοδυναμική, η Lavipharm, η Παπουτσάνης, η Performance και πολλές άλλες.

Όσο για την αποχώρηση από το Χ.Α. των Epsilon Net και Entersoft, αυτή έγινε έναντι τιμημάτων που απέφεραν υψηλότατα κέρδη στους κατόχους τους.

Περιβάλλον αβεβαιότητας

Μια πρώτη εκτίμηση είναι πως η στασιμότητα του Γενικού Δείκτη οφείλεται στα ποσά που θα αντληθούν από αυτό τους επόμενους μήνες. Μόνο το τελευταίο δεκαήμερο, είχαμε την άντληση ενός περίπου δισ. ευρώ, μέσα από την ΑΜΚ της Cenergy (200 εκατ.) και τα placements σε Εθνική και Κύπρου (700 και 56,7 εκατ. ευρώ, αντίστοιχα), ενώ επίκειται η κεφαλαιακή ενίσχυση της Attica Bank.

Πέραν αυτών το επόμενο εξάμηνο, πιθανολογούνται placements ή διαθέσεις μετοχών σε αρκετές εισηγμένες εταιρείες, όπως η HellenIQ Energy, η Attica Group, η Trade Estates, αλλά και αρκετές άλλες που θα πρέπει να προσαρμοστούν στον νέο εσωτερικό κανονισμό τού Χ.Α. σε ό,τι αφορά την ελάχιστη απαιτούμενη ελεύθερη διασπορά.

Κύκλοι τής αγοράς, ωστόσο, θεωρούν πως δεν είναι αυτός ο μόνος λόγος αδυναμίας τού Γενικού Δείκτη να ακολουθήσει ανοδική πορεία, αποδίδοντας την όλη κατάσταση στο περιβάλλον της έντονης διεθνούς αβεβαιότητας, αλλά και στους φόβους ορισμένων ότι μια επιδείνωση του περιβάλλοντος στο εξωτερικό θα μεταφέρει ενδεχομένως πόρους από τα περιφερειακά στα αναπτυγμένα χρηματιστήρια. Κάτι τέτοιο, όμως, δεν είχε γίνει το 2022, όταν το Χ.Α. μέσα σε ένα πολύ δύσκολο διεθνές περιβάλλον είχε υπεραποδώσει έναντι αγορών της ΗΠΑ και της Ευρώπης.

Τέλος, δεν λείπουν και εκείνοι που επιλέγουν αυτή την περίοδο να αυξήσουν τις θέσεις τους σε «αμυντικές» μετοχές από το Χ.Α., όπως για παράδειγμα ο ΟΠΑΠ, τα λιμάνια, τα νερά, ο ΑΔΜΗΕ κ.λπ

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία